半導體,被稱爲現代工業的"糧食"。誰掌握了芯片製造能力,誰就握住了科技競爭的命脈。這些年圍繞芯片的博弈,早已不只是企業間的商業較量,而是上升到了國家戰略層面的全面角力。

投多少錢、掌握什麼技術、能造出什麼級別的芯片,已經成了衡量一個國家科技硬實力的重要標尺。然而,投資規模大就一定能換來技術領先嗎? 這個問題恰恰是當下中國半導體產業面臨的最核心命題。最近一份來自美國智庫的報告引發了廣泛討論,報告裏的數據讓人既感振奮又頗爲警醒——中國在芯片上砸的錢遠超美國,但技術差距反而還在拉大。這到底是怎麼回事?

據美國科技媒體Tom's Hardware報道,美國戰略與國際研究中心發佈的最新報告顯示,中國半導體產業在2014年至2023年期間的總投入約爲1420億美元,相當於美國芯片法案同期投資的3.6倍。 這個數字乍一看確實驚人,說明中國在半導體產業上絕不是小打小鬧,而是真金白銀地在大力投入。

回顧過去這些年,國家集成電路產業投資基金(業內俗稱"大基金")先後分多期設立,撬動了海量社會資本湧入半導體賽道。從芯片設計到晶圓製造,從封裝測試到材料設備,整條產業鏈都得到了前所未有的資金灌溉。這種舉全國之力攻關關鍵技術的決心,在全球範圍內都是罕見的。

但問題在於,光有錢還遠遠不夠。半導體這個行業拼的不僅是資金,更是技術積累、核心設備以及整個產業生態的綜合競爭力。錢能解決很多問題,卻解決不了所有問題。尤其是在先進製程這個賽道上,設備和工藝的壁壘之高超乎一般人的想象。

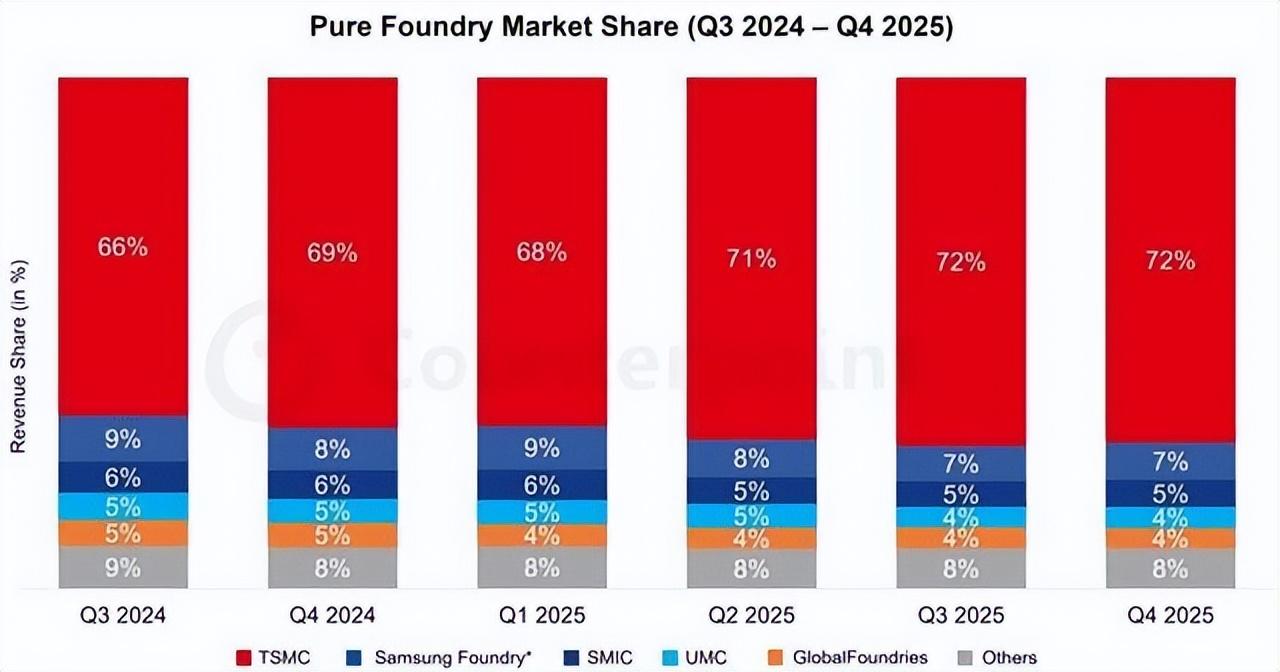

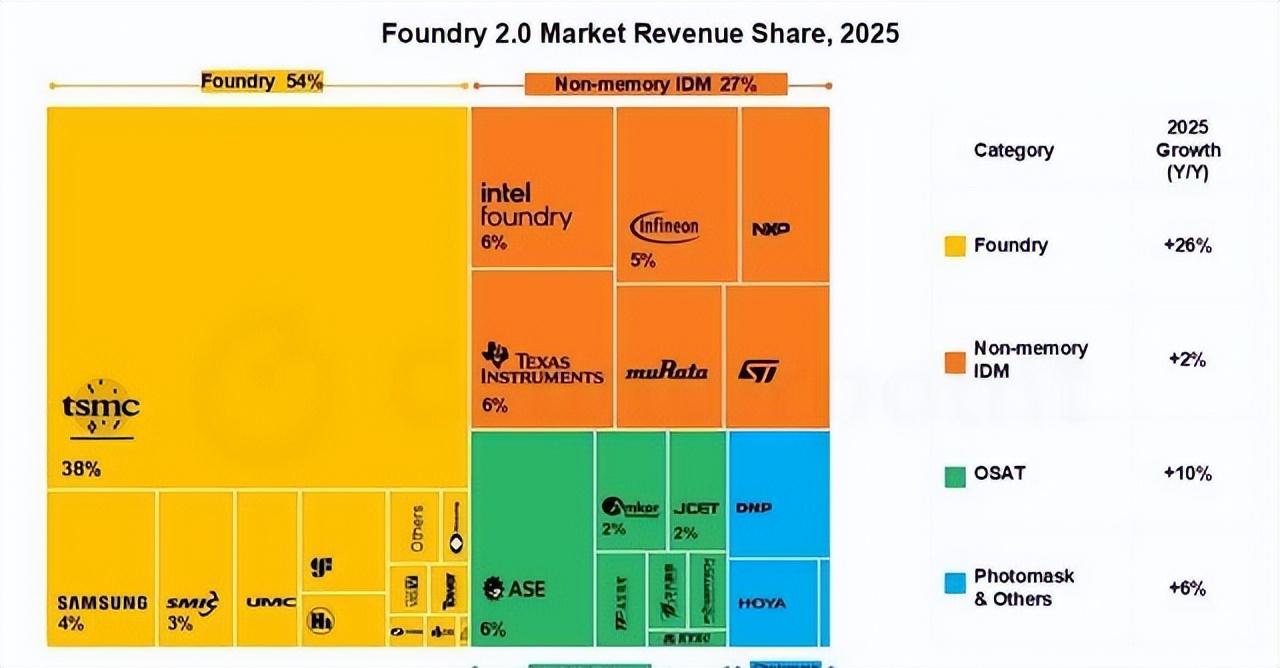

說到全球半導體制造的競爭格局,有一個名字繞不過去——臺積電。根據市場分析機構Counterpoint Research的數據,在2025年全球晶圓代工市場中,臺積電以72%的產值佔比穩坐龍頭位置,韓國三星以7%位居第二,中國大陸的中芯國際以5%排名第三。營收層面的差距更加懸殊,臺積電拿走了38%的營收份額,三星和中芯國際分別只有4%和3%。

臺積電憑藉EUV光刻機和領先的工藝技術,在先進製程領域一騎絕塵,幾乎喫掉了全球九成以上的先進邏輯芯片和AI芯片產能。全球最先進的芯片製造能力,高度集中在極少數企業手中。 這就是當下赤裸裸的現實。

中芯國際作爲中國大陸最先進的晶圓代工廠,技術實力並不弱。中芯國際旗下的先進工廠多年前就已經掌握了FinFET晶體管技術,在14nm節點以及N+1、N+2工藝下的等效7nm節點實現了量產。2023年華爲Mate 60 Pro橫空出世,搭載的麒麟9000S芯片正是由中芯國際代工製造,這在當時震動了整個半導體行業,也讓外界看到了中國企業在重壓之下依然能實現技術突破的韌勁。

不過,據美國半導體分析機構SemiAnalysis的評估,中芯國際的製程技術較全球最先進水平仍落後至少兩到三代。

兩三代是什麼概念?臺積電和三星已經在比拼2nm工藝了,而中芯國際還在用DUV光刻機做7nm。這中間隔着的,不僅僅是數字上的差距,更是整套技術路線的代際鴻溝。造成這種局面的最大瓶頸,明眼人都清楚——EUV光刻機的缺失。

由於美國主導的出口管制持續收緊,荷蘭ASML被迫限制向中國出售EUV光刻機,甚至連部分高端DUV設備的出口也受到了影響。中芯國際只能依靠此前採購的浸潤式DUV設備,通過多重圖案化技術來"曲線救國"。這種方法雖然暫時緩解了國產先進芯片短缺的燃眉之急,但越往更先進的節點推進就越力不從心。良品率怎麼保證?成本能不能控制?這些問題都懸在半空中,短期內沒有明確答案。

更棘手的是,國產先進光刻機的研發進展目前尚未傳出實質性突破的消息,短期內指望"自己造"來解渴並不現實。光刻機被稱爲人類工業皇冠上的明珠,其製造涉及光學、精密機械、材料科學等數十個尖端領域的交叉融合,技術門檻極高。

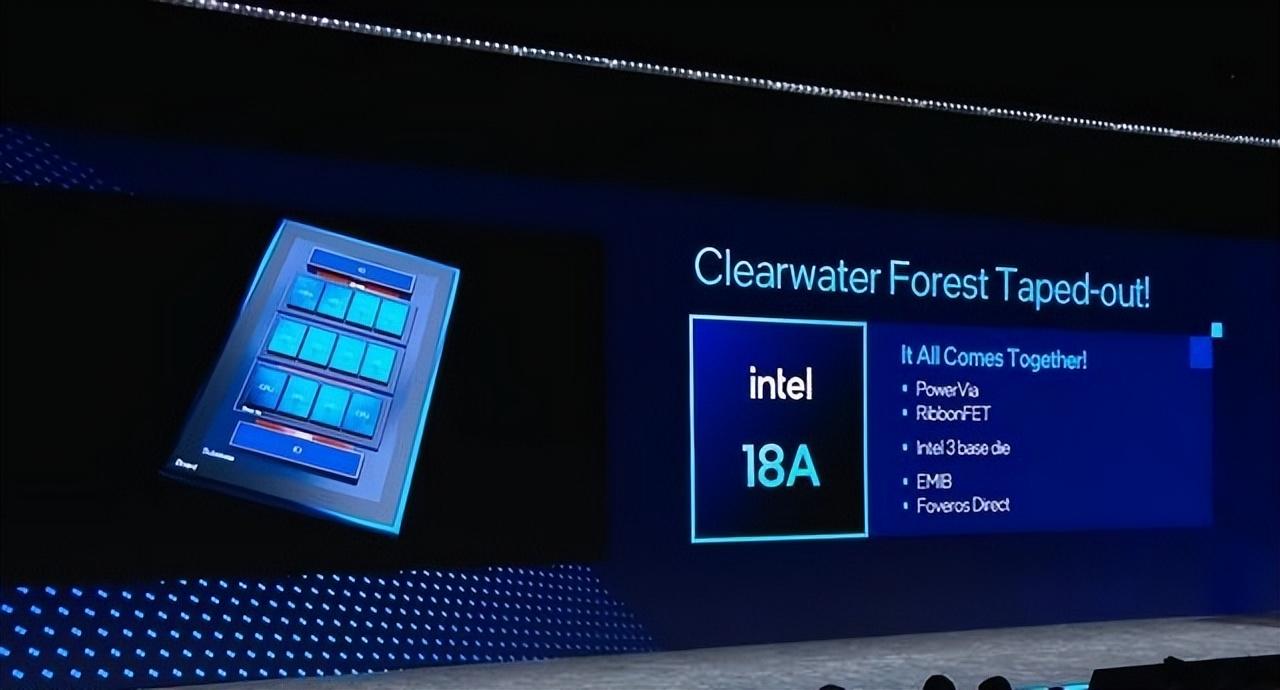

競爭對手們可沒有在原地等人。 臺積電和三星正在2nm節點展開激烈的技術對攻,兩家企業都在積極佈局GAA晶體管這一新一代架構。美國本土的英特爾也沒閒着,在美國政府的大力扶持下,採購了多臺ASML製造的第二代高數值孔徑EUV光刻機,已經實現了18A工藝(即1.8nm)芯片的量產,還在推進14A工藝(1.4nm)的研發進度。連曾經在半導體制造領域沉寂多年的日本,也聯合軟銀、索尼、豐田等八家巨頭合資成立了Rapidus公司,試圖重新殺回先進製造賽道。

可以說,全球半導體的競爭正在加速白熱化,所有玩家都在拼命往前衝。而這些國際晶圓廠巨頭均可以獲得最頂級的EUV光刻設備和全球技術資源,中國企業在先進製程賽道上面對的,是一場極不對稱的競賽。

回顧全球半導體產業的演變脈絡,其格局變遷本身就充滿了大國博弈的影子。早期美國和日本形成雙寡頭競爭局面,後來美國動用制裁和關稅手段打壓日本半導體產業的擴張勢頭,同時扶持韓國三星入場制衡。再後來臺積電創立並崛起,半導體制造才進入了高度全球化的分工體系。如今這套體系正在被強行改寫。美國通過芯片法案和關稅政策,強力推動臺積電赴美建廠,甚至還要求臺積電扶持英特爾掌握尖端製造技術,目的很明確——把最先進的芯片產能搬回美國本土。

臺積電雖然地處中國臺灣省,但其背後有大量外資介入,長期受到美國的長臂管轄和戰略裹挾,其先進製造技術正在被逐步遷往美國本土工廠。

在AI技術大爆發的當下,這場芯片之爭的意義更加深遠。英偉達掌控着全球超過九成的算力芯片供應,但英偉達只管設計不碰製造,所有芯片都交由臺積電生產。臺積電的製造設備則來自全球供應鏈,其中也包括中國大陸地區的材料和設備供應商。這種高度交織的產業依存關係,在地緣政治緊張的背景下,反而成了各方互相施壓的籌碼。

話說回來,中國半導體產業也並非沒有自己的底牌。 中國大陸擁有整個半導體產業鏈中最爲完善的佈局之一,涵蓋材料、設備、晶圓代工以及芯片設計等多個關鍵環節。華爲海思在芯片設計領域展現出的創新能力和抗壓韌性有目共睹。長江存儲在NAND閃存領域也取得了令全球側目的技術進步,其研發的高層數三維閃存一度讓國際競爭對手感到了實實在在的壓力。

更關鍵的是,中國本身就是全球最大的半導體消費市場之一。 龐大的內需爲國產芯片的商業化落地提供了天然土壤,這是其他國家和地區很難複製的優勢。有市場就有動力,有動力就有迭代的空間,這正是中國自主芯片產業所具備的重要後發優勢。尤其在成熟製程芯片領域,中國企業正在快速擴大產能,汽車電子、工業控制、物聯網等應用場景對28nm及以上工藝的芯片有着巨大的需求量,這些領域恰恰是中國企業能夠充分施展拳腳的戰場。

1420億美元的投入,絕不是打了水漂。這些資金推動了國產芯片產業鏈上下游的全面建設,大量人才得到培養,許多核心環節實現了從無到有的跨越。但半導體產業有它的特殊性——這不是砸錢就能立竿見影的行業。 從材料到設備,從設計到製造工藝,每一個環節都需要漫長的積累和反覆的試錯。

所以美國智庫報告中所謂的"差距越來越大",本質上反映的並非中國投資失敗,而是先進製程領域的技術迭代速度實在太快了。臺積電、三星、英特爾在EUV甚至更先進光刻技術的加持下飛速前進,中國企業由於核心設備受限,只能在有限條件下艱難突圍。這就好比兩個人在跑道上賽跑,一個穿着頂級跑鞋,另一個被綁住了一隻手——即便被限制的那位拼盡全力在跑,絕對差距依然可能在拉大。但跑的方向沒有錯,跑的決心也沒有動搖。

芯片之爭歸根到底是科技自立自強的縮影。 面對外部的技術封鎖和設備圍堵,中國半導體產業選擇的從來不是退縮,而是迎難而上。資金投入要持續加碼,核心技術攻關不能有絲毫鬆懈,人才梯隊培養更要加緊推進。這是一場產業"持久戰",急不來,但也絕對退不得。差距確實擺在眼前,但這恰恰是前進的動力而不是放棄的理由。

真正的核心技術從來買不來、等不來,只能一步一個腳印地攻克。 中國半導體產業正走在一條充滿荊棘但方向無比清晰的道路上,只要堅持自主創新不動搖,持續投入不鬆勁,時間終將給出屬於中國芯片的答案。