作者|南唐楓諫

當一個體量並不大的中國公司,開始給前一線國際品牌「扶大廈之將傾,挽狂瀾於既倒」,接下來,或許整個消費市場都該換血了。

3月6日上午,據全球品牌開發與授權集團Authentic Brands Group官方消息,集團旗下運動品牌Reebok銳步,在中國大陸、香港地區及澳門地區的核心運營合作伙伴,由香港聯亞集團更換爲新銳運動。後者將負責銳步大中華區市場的產品生產、進口、分銷及銷售等,品類涵蓋成人與兒童的鞋履、服裝。

姚明曾是銳步全球核心籃球代言人、中國市場主推代言人,但合約已在2010年到期

業內人士告訴剁椒Spicy:「銳步的授權費是10年10億人民幣左右,並以一個階梯制的方式來兌付。比如第一年預計是150萬美金(約1000萬人民幣)。但其實行業內都不是很看好,覺得目前銳步的體量很小,所以新銳運動想要要第一年賺錢,其實很困難。」

天眼查顯示,新銳運動科技(上海)有限公司成立於2025年12月,大股東是上海新潤投資管理有限公司——兩家公司背後的實際控制人都指向了一個做風投出身的人:武新明。

武新明也是佑旅運動科技(杭州)有限公司的實際控制人,這家公司成立於2020年6月,獨立運作安德瑪品牌兒童項目,具有在中國大陸範圍安德瑪兒童系列產品銷售權、研發權、生產權。公司願景是「成爲中國最好的童裝公司」、「成爲中國童裝市場的巨頭」。

換言之,安德瑪童裝系列有相當高的自主運營權,操作靈活度不亞於一個自產自銷的「中國品牌」。

根據此前剁椒Spciy的瞭解,安德瑪兒童目前在中國由佑旅運動科技(杭州)負責運營,安德瑪戶外由佑旅戶外用品(上海)公司,兩家公司的實際控制人並不是同一人。此次接盤銳步中國運營權的是杭州佑旅,並非上海佑旅。

而當「做童裝」的接手銳步後,這片市場上接下來的銳步,似乎也即將成爲一個自產自銷、開始重新土生土長的「中國品牌」。

我們不禁好奇,短短几年間,從「穿上銳步鞋,走哪都是爺」,到「落魄」到需要中國人盤活,這個品牌的幾度「易主」的原因是什麼?而這股勵志成爲「中國童裝Top1」的中國資本,能夠讓銳步品牌在中國起死回生嗎——辦到adidas沒辦到、安踏不願辦的事?

去年,國內一級市場率先傳出安踏或將收購銳步的消息,雖然安踏官方表示「不予置評」,但彼時安踏的一位高管還是點讚了媒體的相關報道。

該篇報道的作者告訴剁椒Spicy:安踏確實有過要買下銳步的想法,但直接大批收購股權的方式和ABG集團(銳步母公司)的作風不符——ABG希望是授權的方式,而不是直接出售品牌。據《懶熊體育》報道,ABG的授權慣例,一般籤的都是10年起的長約,按期支付授權費,其中包括一部分是保底費用,銷售額越高授權費越高。產品可以自主生產,但也需部分從銳步總部進貨。

但安踏可能不喜歡這樣合作形式,彼時還有市場傳聞稱:安踏試圖以一個較低的價格去抄底。但ABG不是怨種。

安踏不是第一次要「抄底」,2009年,安踏拿下FILA在大中華地區的商標使用權和專營權時,只花了4.6億人民幣,這與如今安踏收購Puma 29.06%股權所花的122.78億人民幣相比,簡直是九牛之一毛。

抄底的原因很簡單:Flia在此之前已經跌入谷底,一年虧損超3000萬。

銳步品牌亦是如此——連續三年虧損。

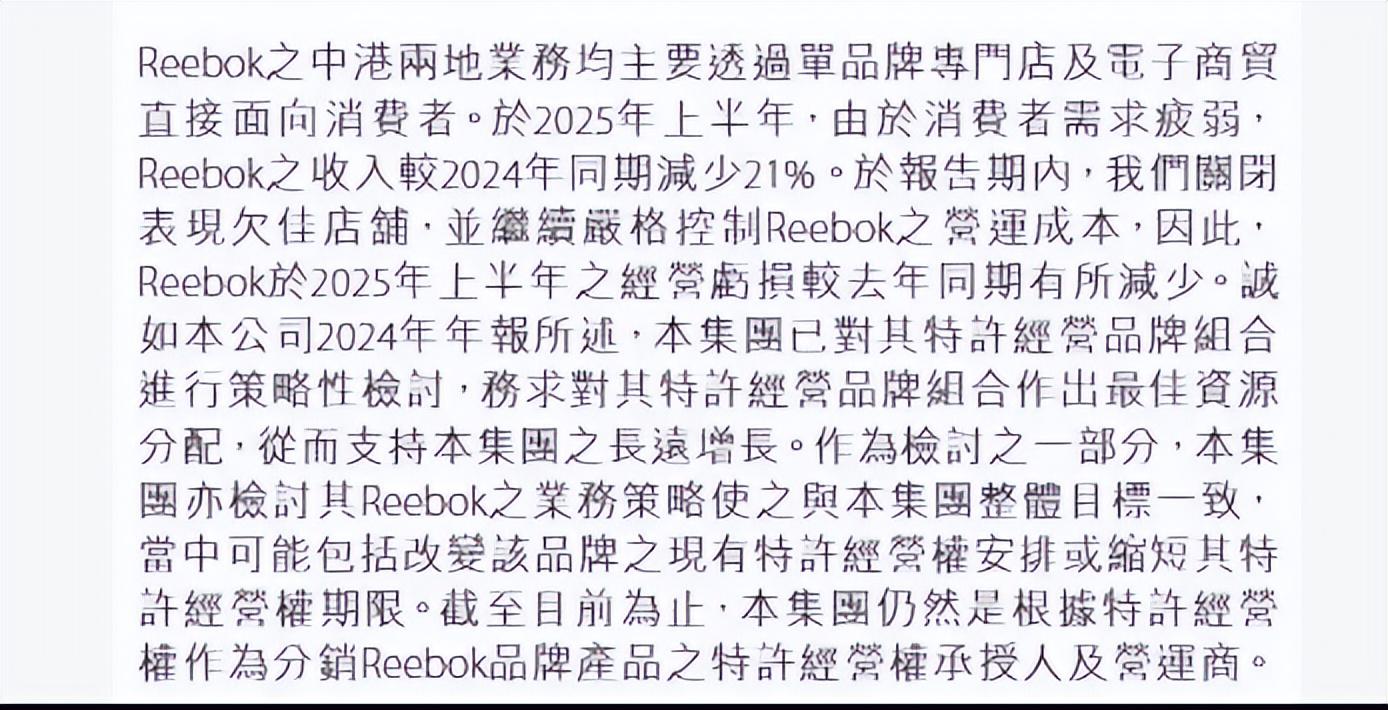

據銳步大中華區前運營公司香港聯亞披露:

「2025年上半年,由於消費者需求疲弱,銳步收入較2024年同期減少21%。於報告期內,我們關閉表現欠佳店鋪,並繼續嚴格控制銳步的營運成本。」

2025年12月,聯亞集團宣佈提前終止銳步在中國市場的經營。

事實上,早在2024年,銳步品牌所屬的ABG公司就曾表示,對特許經營品牌組合進行了策略性檢討,「可能包括改變該品牌現有特許經營權安排或縮短其特許經營權期限。」

剁椒Spicy通過美團App搜索發現,銳步在全中國的線下門店關閉至個位數,過去一年內關閉數量超過10家。它們大多在關店前進行清倉,商品低至1~3折。

那銳步的前幾個東家是否有經營好它呢?

時間回到1982年,美國女性有氧運動興起,銳步投入100萬美元研發出第一雙專爲女子健康舞設計的高端運動鞋,轟動整個健身市場。五年後,銳步以14億美元的銷售額超越耐克的9億美元,成爲全球第一運動鞋品牌。

2006年,adidas以38億美元的價格收購銳步,在接下來的15年,adidas未能清晰劃分兩大品牌定位。銳步從專業健身領域被強行拉入運動時尚賽道,且與adidas自身形成內部競爭。

由於資源投入不足,阿迪達斯優先保障Yeezy、Ultraboost等自有產品的營銷資源,並不佔據「先發優勢」的銳步似乎淪爲戰略棄子。

再然後就是2022年,ABG集團又從 adidas 手中以約25億美元收購銳步,並開始在全球範圍內通過授權合作伙伴運營品牌。香港服裝集團聯亞便是最初的大中華區市場的合作者。

聯亞披露,其2022年5月1日開始經營銳步業務後,銳步在首個完整經營年度即錄得虧損,2023年淨虧損進一步擴大;2024年收入同比下降19%。

有媒體報道,2024年銳步在淘寶、京東、抖音這三大電商平臺的銷售額總計,一年只有 1.6 億人民幣——是如今那些國產運動品牌幾場直播帶貨就能成交的金額。

但是,「賣得不好」並不能簡單地和「銳步品牌失敗」劃等號。

從結果看,銳步的失利不是一次營銷失誤,也不是一個季度的業績波動,而是一個國際老牌運動品牌在中國市場逐漸失去消費者認知、失去品類抓手、也失去渠道信心之後的系統性下滑。

品牌層面,它在中國消費者心中長期搖擺於專業健身、潮流復古、大衆運動的幾種身份之間,並沒有重新建立清晰定位;產品層面,既缺少能持續放量的核心鞋款,也缺少像FILA那樣被中國市場重新包裝成功的生活方式敘事;渠道層面,聯亞接手後更多采取的是控制成本、收縮門店、維持運營的守勢,而非大刀闊斧重建品牌。

所以,聯亞操盤失利的原因不能只歸結爲其財報裏提到的「大環境不好」。

聯亞擅長的是供應鏈、成衣製造和品牌代理體系,但銳步並不是一個只要把貨鋪出去就能週轉起來的服裝牌子,它更像一個需要重新做品牌敘事、重新做鞋類產品腳本、重新做運動場景溝通的綜合運動品牌。

對這樣一個牌子來說,簡單的授權經營和成本控制並不夠,它需要更強的產品定義能力、更長期的市場投入,以及對中國消費者運動審美變化的重估。

不過話說回來,作爲中國運動品牌龍頭的安踏,既然也曾經看上了銳步,想要收購與重啓,就還是說明銳步即便跌入谷底,也仍有可以去重塑的價值。

而這個價值的答案,或許就在中國大陸的市場上——當銳步變成「中國品牌」、可以自產自銷。武新明與安德瑪童裝班底的接手,如果能成功,就是一個轉折點:消費市場正從「洋品牌崇拜」轉向「本土賦能」。

「橘生淮南爲橘,生淮北則爲枳。」

2024年6月,三夫戶外與始祖鳥長達20年的代理合作終止了,直接導致導致三夫戶外2024年歸母淨利潤虧損2000萬。

代理公司的角色,是國外品牌進入中國市場的探路者,那套玩法的優勢生長在國內市場對高價洋品牌有絕對濾鏡的15~20年之前。

相對於代理,安踏與海外品牌合作時更傾向於收購——安踏會給那些收購進來的新品牌安排新的管理層、優化供應鏈、調整品牌的定位、幫品牌重新營銷。

在這樣的管理模式下,安踏讓Flia扭虧爲盈、讓亞瑪芬的營收翻了一番、讓始祖鳥「要在經營策略上全面對標愛馬仕,買經典款需要配貨」——2022年,安踏一位高管如是說。

如今的授權模式,和過去國內常說的代理模式、以及耐克阿迪這類強品牌控制體系,並不是一回事。

傳統代理更像是「品牌給貨、代理商賣貨」。阿迪、耐克式的體系則保留了更強的品牌中樞,對產品節奏、營銷資源、終端形象有更統一的掌控。而ABG式授權則更「輕」,它出售的是品牌使用權和經營權,由地區合作伙伴負責生產、分銷、銷售與部分產品開發。這個模式的優勢是輕資產、擴張快,但問題也很明顯:一旦品牌本身已經下滑、還需要重建時,授權方未必有足夠動力和能力去做長期投入。

也就是說,銳步今天面對的,不只是「換了誰來經營」的問題,而是一個「需要被重塑的品牌,能不能在輕授權框架下完成重塑」的問題。

而武新明和他的佑旅運動科技(杭州)有限公司做的,並不是傳統意義上「幫國際品牌賣貨」的代理生意,而更像是一種授權框架下的本土操盤:品牌名仍屬於國際公司,但從設計、研發、生產,到渠道拓展、終端零售,很多關鍵環節已經由中國團隊主導。

也因此,安德瑪兒童項目對觀察銳步的新去向很重要——它提供了一個樣本:當國際品牌的某條細分業務,被交到中國團隊手裏,它有沒有可能被重新做成一個更適配本地市場的生意?

安德瑪已經連續九個季度陷入營收負增長,其最新財報披露,中國在內的亞太區營收下滑5%,剁椒Spicy曾在某中部省會城市消費流水最高的兩家商場裏觀察到,安德瑪門店的客流量,遠不及其隔壁的Flia和其他品牌。店員說,「大多數人還是覺得安德瑪只是給健身的人穿的,所以我們就要去不停地介紹。」

而與之相比,安德瑪兒童雖然體量不大,但增長還不錯。換句話說,佑旅運動科技(杭州)公司,通過獨立運作與自研自產自銷,把安德瑪兒童做成了一個不受主品牌影響的「小而美」品牌。

在天津海信廣場,安德瑪開在了三樓,安德瑪童裝則開在了五樓,一位消費者告訴剁椒Spicy:「去安德瑪店裏就是簡單閒逛逛,不會買,就跟逛阿迪、耐克一樣,只是看看。但是去樓上,目的很明確地就是去(給孩子)買衣服。」

因爲成人的運動品牌可供選擇得太多了,安德瑪在營銷上並不如阿迪、耐克那些吸引人。但是童裝選擇安德瑪,則是一種「高性價比」、「高容錯率」與「品牌背書」的選擇——「選擇這種專業運動品牌的衣服還是會放心。」

佑旅運動科技(杭州)的核心打法是線上平臺與線下的奧萊渠道。在小紅書上,佑旅杭州背書的《安德瑪童裝童鞋》賬號甚至把「大童風格」的運動服面向小身材的女性去銷售,通過駕馭那些大童童裝也體現「身材的曼妙」,帶貨的主播也直接和lululemon做對標,「版型沒有lulu那麼挑身材」,並且強調「價格美麗」。

價格方面,業內人士透露,安德瑪兒童的安德瑪的加價倍率低很多——前者的利潤空間更小、價格相對更低,所以獲得了較好的銷售額增長。此外,東北一位童裝童鞋品牌的總代理也告訴剁椒Spicy:「安德瑪兒童線下的價格會低於線上。安德瑪童裝當然和nike童裝那些比不了,主要還是通過性價比,對商場裏那些品牌名不怎麼響的國產童裝做降維打擊。」

剁椒Spicy瞭解到,在童裝賽道,巴拉巴拉品牌曾經一度穩居第一,銷售額是童裝第二名到第九名之和。但現在,安踏兒童也做了100億的年銷量;斐樂兒童因爲相對更加高端,銷售額基本居於前三,年銷售額在50億左右;特步兒童、361°兒童也都有10億的規模。

而安德瑪兒童2025年的年銷售額,其實也只有10億人民幣左右。

此外,在淘寶、京東和抖音的電商平臺上,安德瑪高銷量的單品還是集中在速幹褲等健身運動裝備上,而安德瑪兒童高銷量的品類種類則更加豐富。

所以安德瑪兒童本質上是一個細分品類,是在母品牌IP之外,另起的一套針對家長和孩子的消費邏輯,而運作銳步,則是一個完整的成人運動品牌,它需要被重建的不是某一條產品線,而是整套品牌敘事。

前者考驗的是精細化運營能力,後者要做的是重新定義一個國際品牌的能力。

這兩件事,難度並不在一個量級上。

所以武新明的新挑戰,不只是把銳步賣出去,而是要回答一個更難的問題:今天的中國消費者,爲什麼還需要銳步?

剁椒Spicy認爲,這或許可以有兩個突破口,一是籃球鞋,二是復古鞋。

籃球鞋對應的是銳步曾經真實擁有過的運動記憶:姚明、艾弗森,以及一代人對千禧年前後球鞋文化的情感殘留。這個市場不一定最大,卻有故事可講。

復古鞋對應的則是另一套邏輯:在當下運動消費越來越時尚化、日常化的環境中,消費者買鞋不一定是爲了跑得更快、跳得更高,而是爲了表達風格。銳步過去沉澱下來的經典輪廓、舊日廣告、街頭文化資產,反而是今天還能被重新調動的品牌遺產。

因爲銳步它不缺調性,缺的是一個像當年安踏經營 FILA 那樣的「品牌重塑腳本」,銳步不再需要證明它的鞋能打球,而要證明它的鞋能配得上最酷的穿搭。

但這之前有個問題:盤活成本,會不會遠超品牌殘值?

成功概率是個未知數,因爲武新明和佑旅運動科技(杭州),需要在短期內實現童裝細分市場的頭部市佔率,並驗證成人線復甦模型,方有機會吸引新一輪資本輸血。否則銳步將淪爲又一家被中國資本榨取剩餘品牌價值的犧牲品。

但那也並不是去複製一個「安德瑪兒童」的創業案例,而是在安德瑪兒童身上驗證過本土操盤邏輯之後,讓一個已經掉隊、已經在關店潮的低折扣活動中丟失形象的國際運動品牌,在中國被重新做成不一樣的品牌。

所以,這不只是一門買賣的生意,也是銳步與安德瑪兒童最大的不同。兒童業務可以圍繞功能、家長決策與渠道效率來建立增長,但銳步要重新站起來,面對的,不是怎麼把授權做順,也不着急考慮和競品的差異化,而是怎麼讓市場重新相信這個牌子還有未來。

武新明和新銳運動需要扮演的,是一個「扶大廈之將傾,挽狂瀾於既倒」的救星角色。但消費市場裏品牌雲集,不是誰都可以逞「英雄」。