本文首發頭條平臺,抄襲搬運必究!這是熊貓貝貝的第3257篇原創文章

(本文不含任何AI創作和自動生成內容)

這篇文章,迴歸本行,和大家聊一聊對國內樓市和房價的幾點觀察和分析觀點。

文章開篇以前,先嘮幾句題外話。

一個人想要活的好,過的舒服,大家認爲,最重要的,是什麼?

很簡單,就是要遠離那些沉浸在宏大敘事,滿嘴滿腦都是道德正義的羣體和觀點,就行了。

這個羣體有個特點,那就是雞同鴨講,無法溝通:你和他們談數據和規律吧,他們要說政策力量,那你和這些人談政策邏輯吧,他們又要和你談什麼愛國,情懷,總之,只要是和他們利益無關,那麼就必然站在道德高點要教育你做人。

而一旦利益關聯,那就更厲害了,一點客觀理性的話都聽不得了,反手就是各種惡毒的詛咒和輿論大帽子扣下來,恨不得當即開個批鬥大會,來證明他們纔是對的,是正義的。

和這樣的羣體以及觀點較勁糾結,是這個世界上最沒有意義,並且能在情緒面帶來長期負面影響的糟心事了。

最近文章留言區有不少這樣的東西,借這個機會吐槽兩句,大家不要介意。

回到這篇文章,國內的樓市,從2025年正式開啓下半場以來,一些最新的走向和真實變化,可以說是超出了很多人的預期和想象力的。

2025年的上半年,不管是主流輿論的引導,還是各路圍繞樓市的分析討論,基本上都對“止跌回穩”這個走勢有很大的信心,但是數據面和現實情況,卻給出了不一樣的答案。

這其中,以上半年收官的6月份統計局官方的數據,最爲明顯,這裏簡單梳理幾個亮點:

國家統計局最新數據顯示,2025年6月,70個大中城市中,新建商品住宅價格環比下跌城市增至64個,僅6城微弱上漲;

二手房市場更顯低迷,僅4城價格企穩。

值得注意的是,一線城市新房價格結束5月的短暫企穩(環比下降0.2%),再度進入下行通道,部分核心區域甚至出現“以價換量”現象。

從官方數據來看,一線城市的二手房價表現,直接證明了當下國內整體房價,處於一個“加速下跌”的狀態。

雖然還有一些房吹大聰明,依然用那套“衆人皆醉我獨醒”姿態死撐看多樓市和房價的觀點,還試圖忽悠更多的人進入樓市接盤扛債,但是現實的情況,恐怕不用多說。

客觀來說,中國的樓市,已經來到了一個非常微妙的關口,而且,後續的一些走向確定性,從幾個現實維度的表現來看,已經越發的明顯。

這篇文章,就將從實際出發,和大家聊一聊個人對於2025年下半年,以及更遠的將來,國內樓市和房價的幾點分析和判斷。

閱讀提示:

- 文章略長,內容的閱讀需要一定的時間和耐心,並且需要進行思考。

- 內容不求討好所有讀者,寫作分享也是一個閱讀羣體和寫作羣體互相選擇的過程。

- 每個人的認知層次不同,不做強求,這篇文章的內容不是什麼大路貨,也不是什麼看完能夠帶來輕鬆愉悅精神滿足的爽文,請結合自身需要和認知需求理性看待。

(本號已在全網平臺進行了關聯認證和內容實時查重檢測。如有未經明確允許的抄襲搬運情況,必將追究。)

圖片來源:頭條圖庫

1

2025上半年的宏觀經濟成績單,爲什麼對國內樓市形成了利空效果?

2025年上半年,中國的宏觀經濟成績單公佈了,數據表現,堪稱驚豔。

特別考慮到在美國關稅風暴,以及國內經濟承壓的現實之下,能夠得到這樣的經濟成就,是很不簡單的:

中國2025年上半年的 GDP 增速是 5.3%,其中一季度是 5.4%,二季度是 5.2%。

尤其是二季度的成績來之不易。

四月份美國開始實施對等關稅,標誌着全球貿易戰拉開序幕,其中對中國徵的稅很重。

圖片來源:頭條圖庫

諸多負面因素的衝擊之下,GDP 居然能夠繼續穩定在 5.2% 之上,明顯超出預期。

但是就是這個宏觀面上亮眼的經濟數據,卻對國內樓市,形成了直接的利空。

這就是對當下所有無腦看多樓市觀點一個沉重打擊。

2025年上半年國內宏觀成績單單出來以後,很多唱多的聲音都被抽掉了脊樑骨,因爲支持這個羣體長期唱多的一個現實經濟邏輯,被徹底打碎了。

上半年GDP爲何跑得還不錯,核心源於財政的加碼刺激、出口的搶收,源於中美貿易戰正處於“暫緩期”。

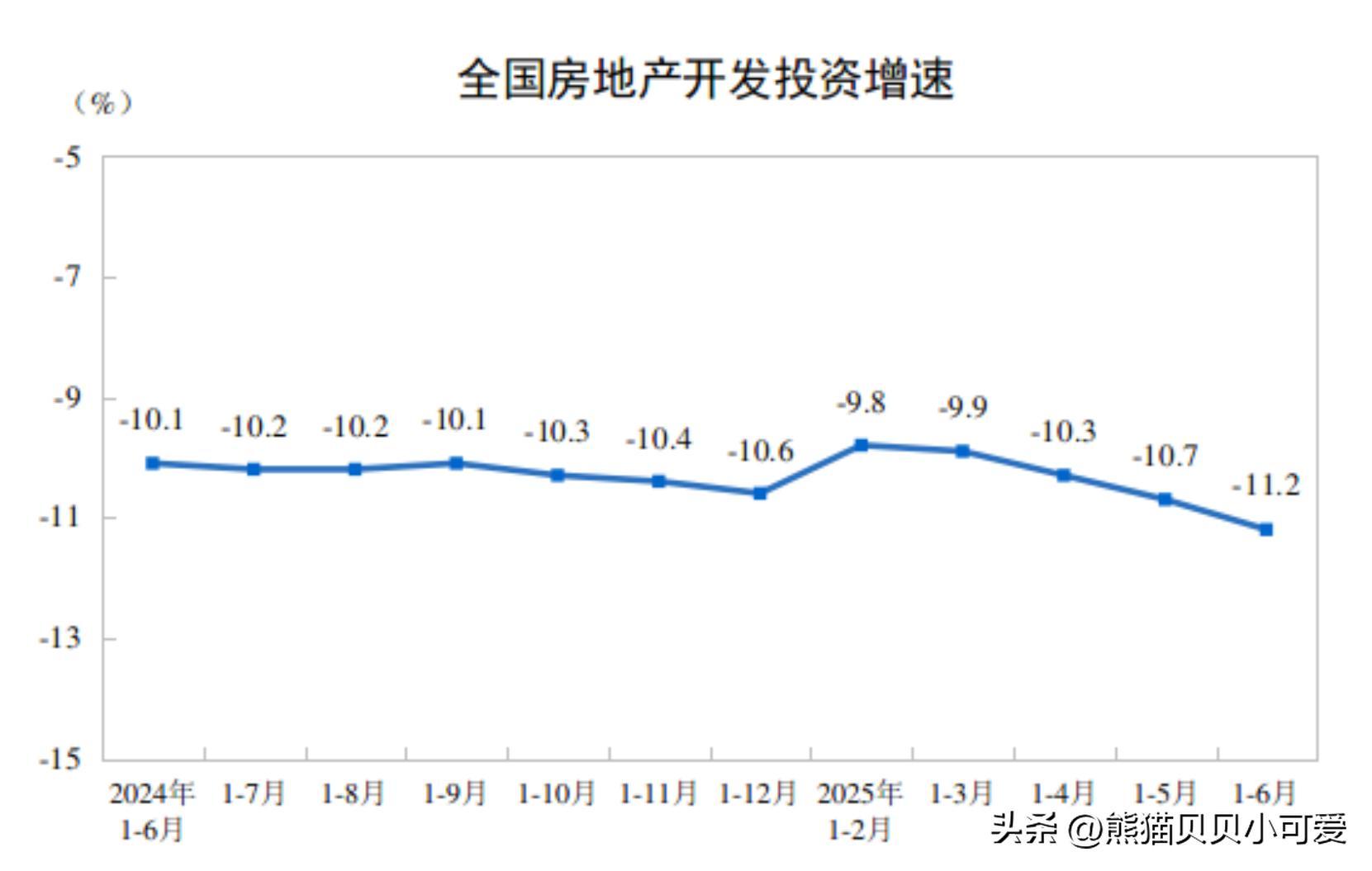

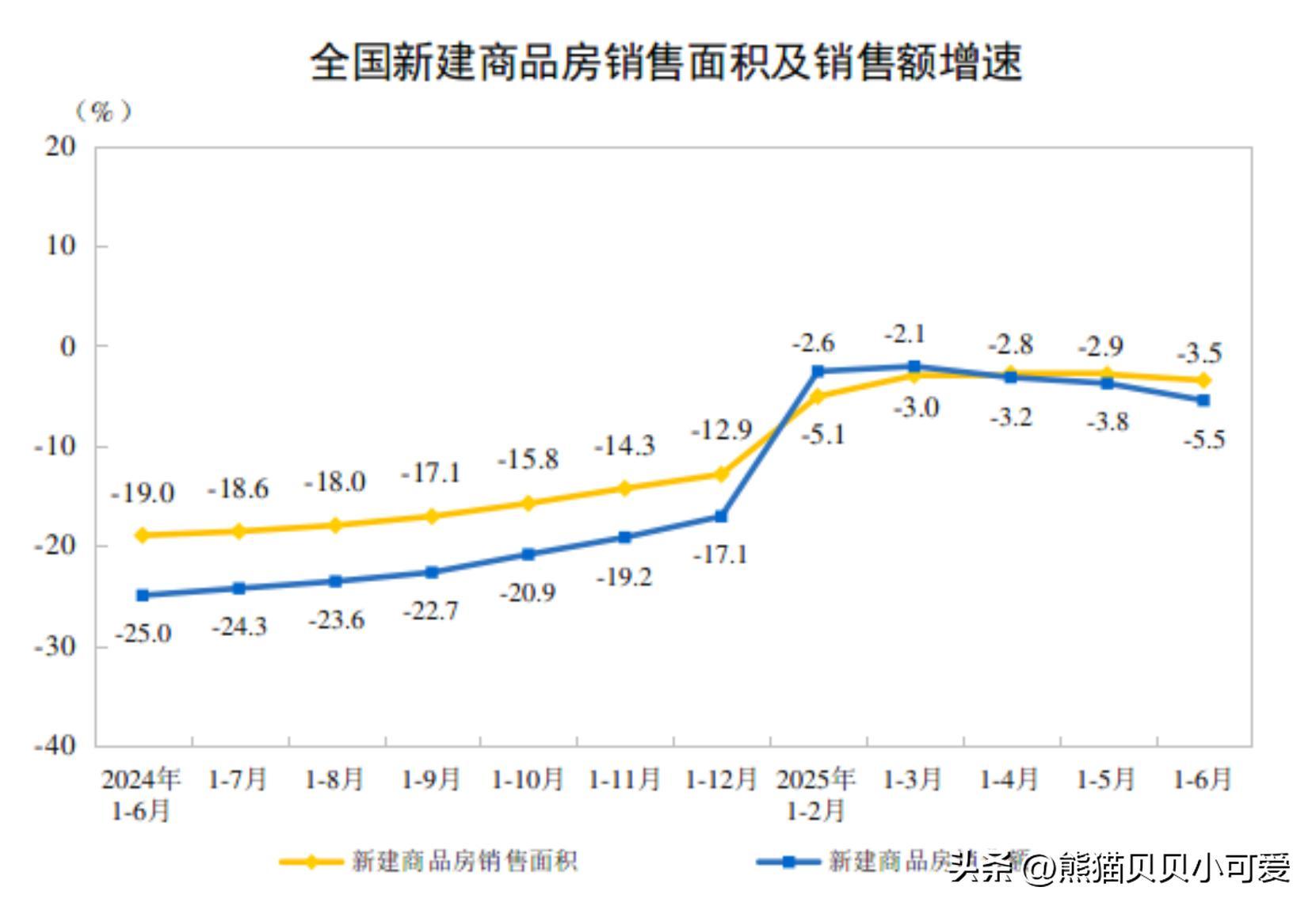

更重要的,這個GDP的增長,還是在房地產經濟和樓市持續下行的情況下實現的:

圖片來源:統計局官網

圖片來源:統計局官網

這麼一結合,邏輯就很清晰了:國內的房地產經濟和樓市即便低迷,好像也並不影響今年國內經濟的穩定,以及“保五”目標。

既然房地產下行會拖累國內經濟整體增長的這個說法不成立了,那麼,大家認爲,國家對於房地產經濟,土地財政,樓市還有房價,會是一個怎樣的態度?

從國家的視角,對大局和宏觀影響無關緊要的東西,是沒有理由給予什麼重視態度的。

圖片來源:頭條圖庫

2

政策面前瞻:從7月大會,到下半年可能的政策節點,是否值得期待“大招”?

7月份,國內有個高級別的重磅會議,不少人對於這個會議可能會針對樓市給出大招,給予了很高的期待,一些小道消息,還有不少野生自媒體,明裏暗裏都在拿這個會議炒作預期。

這種做法和觀點,實際上完全都是利益驅動的小聰明,而沒有任何現實意義。

個人的觀點很清晰:別說7月大會,就是再往後看,2025年下半年基本不需要指望國家從政策面搞什麼大招出來了。

想是一回事,但是不能脫離現實。

得出這樣的觀點,邏輯非常簡單,主要有以下幾點背景:

第一,2025年下半年,來自於關稅風暴的潛在衝擊和影響,依然有很多的不確定性,在這樣的背景下,會事實上對國內經濟維度上的大動作,形成遏制效應。

第二,美聯儲的新一輪降息,以及美國通過《天才法案》在穩定幣維度的金融出招,直接對國內經濟穩定,金融安全等等維度,形成了直接影響和外部干擾。

第三,7月的大會,按照過往的經驗來看,需要用理性態度去分析對應影響。

這個高級別的會議一般每年3月,7月,12月召開。

3月是年初爲全年發展定方針,12月是對下一年定方方向,而7月則是對上半年做總結,對下半年定方向和基調。

真正的政策信號和態度表達,其實要看3月和12月這種頭尾節點。

那麼下半年剩餘的時間裏面,值不值得期待呢?

請大家想想2025年上半年這一輪關稅風暴最喫緊的4月份-5月份這個階段,壓力之下,國家和地方,對樓市有什麼明確的出手和動作麼?

最困難的時候都沒有拿夜壺,怎麼能指望不那麼困難的時候,還去拿呢?

所以,總的來看,接下來國內政策維度,國家態度層面,對於國內樓市和房地產經濟,大概率維持一個溫和基調,不會有更明確的政策調整或刺激的加碼。

另外,7月份召開的中央城市工作會議,對應資本市場有明顯的波動影響,讓國內房地產經濟在資本市場有更加明顯的政策市特徵,這個動向,值得大家仔細體會理解一下。

太過於依賴政策和國家態度,並且下行特徵明顯的行業,往往都沒有多少市場和經濟維度的想象力。

圖片來源:頭條圖庫

3

化債主線之下,接下來國內樓市和房價在中長期維度的表現和走向,該怎麼看?

當下還有不少人,對於國家再搞一輪棚改,複製2015年那一輪強拉房價,催化市場繁榮的模式,念念不忘,期待拉滿。

不管嘴多硬,其實這樣的觀點,是非常不切實際的。

大道理不用多說,也沒有爭辯的意思,就一個理由足夠:

大家認爲,當下國內各地政府,從2024年就明確的一個重要經濟主線任務,是什麼?

沒有任何爭議的必要,那就是化債。

債務驅動的經濟模式之下,居民,企業,還有政府三方都是撬動槓桿,揹負債務的主體。

當下的情況很清晰,那就是企業和居民“去槓桿”的共識和趨勢選擇已經成型,政府部門爲了維繫經濟穩定和持續發展,成爲了主要的槓桿揹負主體。

一方面,撬動槓桿獲得的貨幣增量,要維繫宏觀經濟運行的穩定;

另一方面,化債是已經明確的經濟主線。

哪裏來的增量來搞傳統投資和刺激房地產經濟?

這裏看一組關鍵數據:

根據中誠信國際數據,2025年上半年全國城投債淨融資額-763.60億元,同比下降約149%。上半年淨融資額由正轉負,城投債供給持續收緊。

中國人民銀行數據顯示,今年上半年政府債券淨融資7.66萬億元,同比多4.32萬億元,同比增長約129%。

兩組數據一增一減之間,折射出政府投融資體制正加速變革。

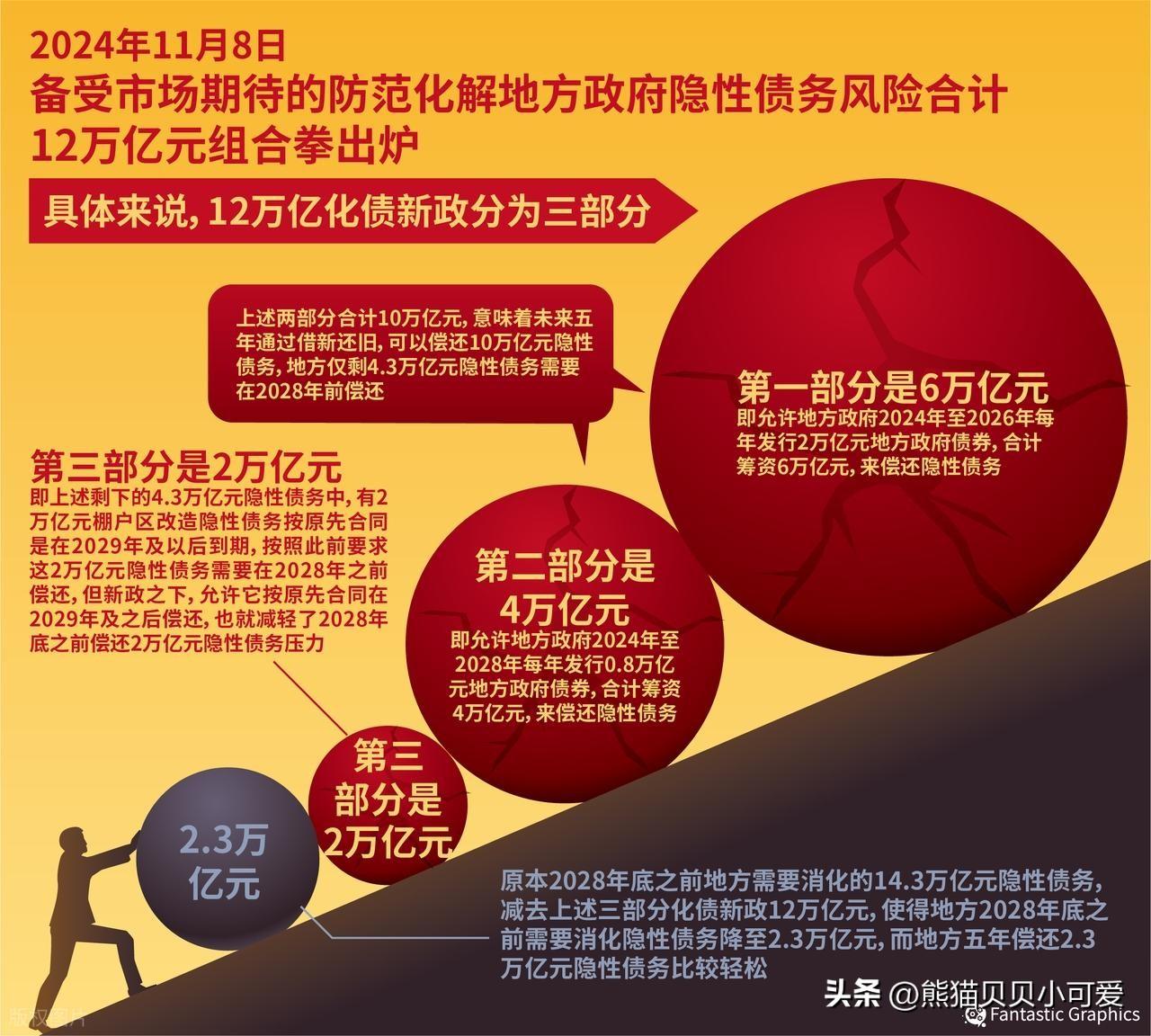

爲了遏制隱性債務增長,防範地方債務風險,近些年中國加大監管力度,包括收緊城投債發行,並陸續推出化解地方政府隱性債務風險一攬子政策。尤其是去年10月推出的總額10萬億元地方政府專項債券置換隱性債務的計劃,緩釋了地方債務風險,也加速了城投公司轉型,僅去年就有7000多家城投公司宣佈退出政府融資平臺公司名單。截至目前已經發行約5.1萬億元。

國家舉債發展維穩沒問題,但是舉債出來的錢,明顯是不讓進入需要化債的渠道和行業了。

無水之源,指望水漲船高,是不是白日做夢?

圖片來源:頭條圖庫

寫在最後:

對於接下來國內的樓市和房價,分享幾點個人的研判觀點

以上三個維度的梳理和分析,不多不空,不吹不黑,沒有任何立場和態度干擾,也不存在什麼利益關聯之下的動作變形。

可能會有人因爲利益和立場的原因,認爲這樣的分析會偏向負面,甚至接受不了,那就沒辦法了。

理性和務實的態度,永遠是穿越週期,保障安全的關鍵,問題就在於,這樣的認知,知易行難。

文章最後,保持風格,不悲不喜,分享幾點個人對於國內樓市和房價後續走向和變化的研判觀點,不一定對,權當拋磚引玉,供大家進行一個討論和參考就好:

1,當下國內房地產經濟和樓市房價處於週期下行階段,並且尚未有明顯的見底信號,這樣結論,是需要清醒認知的。

簡單來說,後續房價進一步下行,樓市熱度持續下降的趨勢,還將得到延續。

當然,止跌回穩的主旋律和基調不會變,但是要看懂:只要不是系統性和結構性的坍塌(類似於日本90年代的房價泡沫破碎)情況,那麼國家對於樓市的核心,只會保持一個“託而不舉”的態度。

2,經歷本輪行業和市場泡沫的出清以後,房地產經濟和行業依然會存在,進一步說,這是一個永續行業。

但是行業邏輯和商業模式,和上升期比,會完全不一樣,未來圍繞房產和樓市,是服務和保養的經濟價值時代。

3,中國的房產,經歷了這一輪出清以後,會有價值極化的變化。

絕大多數商品房,投機屬性完全剝離以後,將完全迴歸耐用品邏輯:具備一定的金融抵押屬性,估值基於市場流動性支撐的行情價格,從價格層面,完全失去套利空間和想象力。

極少部分的房子,主要集中在一線,新一線核心地段,將成爲率先止跌回穩的代表。

還有一部分房子,跟隨未來中國經濟爆點,實現短期投機屬性,長期泡沫破滅的循環。

比如某個城市有了產業突破,實現了人口和財富的快速匯聚,當地的房子,就會有這樣的投機表現。

4,剛需買房,看購買力,現房爲王,有多少錢辦多大事,也不需要在乎什麼入市時機,合適就買,賺錢不就爲了更好的生活麼?

這不用多說。

但是從投資的角度來看,或許思路上,要主動和過去指望房價上漲,價差套利說再見了。

房產投資,首看流動性,買的進來,也要賣得出去,其次看居住需求支撐,買來的房子有沒有想租,最後看租售比,低利率時代,這一點很重要。

價格漲跌,已經不是未來國內房產投資最值得去關注和重視的問題了。

而對於投機羣體,炒房資金而言,你們指望的暴漲,然後讓你們順利獲利解套的那一天,可能永遠不會出現了,不過還是要感謝你們,畢竟,經濟轉型,是需要成本的。

這裏也不需要挖苦和諷刺你們,畢竟,有夢支撐,甘心被套,還要不斷忽悠市場,這樣的角色,也是需要的。

哈哈哈……

文章就寫到這裏了,如果大家認爲內容不錯,有所共鳴和收穫,還請“點贊,收藏,轉發”三連支持一下,感謝。

圖片來源:頭條圖庫

(根據國家有關部門的最新規定,本文內容和意見僅供參考,不構成任何關於置業,投資等行爲的明確建議,入市風險自擔。)

以上正文,來自頭條賬號@熊貓貝貝小可愛

有問題歡迎留言,再不行就私信也行,文明交流,有問必答,謝謝各位。