財聯社3月23日訊(記者 閆軍)全球資產巨震,股票、商品雙殺,網友調侃,多資產策略一下子成了“少資產”,A股同樣遭遇“黑色星期一”。

3月23日,滬指險守3800點,市場放量下跌,情緒跌至冰點,投資者迫切知道:爲啥跌啊?到底誰在賣啊?市場究竟到底了嗎?

小作文、段子一堆,盤後,基金公司也紛紛給出解讀,本文也從上述三個方面給出機構看法,姑且也算是“心理按摩”了。

市場爲何突然大跌?

3月23日的A股市場有多慘淡?百股跌停之外,千餘隻ETF僅25只收紅,核心寬基悉數下跌。

對於爲何下跌?

“A 股全線調整,核心源於地緣風險未降溫和高油價衝擊宏觀預期的雙重壓制。”財通基金表示,週末美伊衝突未見緩和與收尾信號,市場擔憂高油價持續抬升全球通脹、壓制經濟基本面,風險偏好快速回落。同時,戰事延續預期推升油價高位黏性,通脹預期走強帶動美元偏強,黃金板塊遭遇高位獲利了結與槓桿多頭影響,進一步加劇市場避險情緒與波動。

事實上,地緣衝突已經接近一個月,市場爲何在當前風險偏好快速下降?中歐基金指出,風險偏好的回落往往是趨勢性的,在宏觀情形轉變初期市場往往在樂觀情緒的慣性下尋找“受益板塊”進行交易,如上週海外光模塊大會帶動光模塊板塊的表現超預期,費城半導體指數與創業板同步成爲中美兩市的資金關注方向,但市場其他板塊均錄得風險偏好的顯著回落。

簡單來說,就是此前機構、散戶都過於樂觀了,隨着美伊衝突戰線拉長,資金開始反應過來,集中進行交易。

正如金鷹基金所言,此輪調整更多或源於市場對“尾部風險”的提前計入,即在信息不完全、路徑不清晰的情況下,將部分極端結果(如霍爾木茲海峽封鎖導致全球能源價格飆升)的概率折現進資產價格中,從而推升整體風險溢價水平,而非企業盈利預期出現實質性下修或宏觀基本面發生突變。這也意味着,當前市場價格在一定程度上已包含“情緒過度反應”的成分。

到底誰在賣?

這也是困擾散戶的問題,近期三個“賣出”小作文瘋傳:一是險資在賣出;二是量化在拋售;三是銀行理財防禦性賣出固收+。

先來看險資,有傳言稱,市場下跌原因在於中小保險公司因償付能力新政而減倉。

東吳證券首席策略官孫婷表示,說法不完全可信。首先,傳聞的償付能力新政尚未實施。此前已經執行的償二代二期一些過渡期政策預計將結束,但是基於新會計準則的償二代三期政策正在測試階段,尚未實施,也不會對險資行爲產生影響。

其次,個別中小公司確有減倉,屬於正常情況,對險資整體影響很小。保險行業集中度較高,頭部大型公司佔據行業大部分投資資產,且經營與投資行爲穩健。目前確實有部分中小公司因爲償付能力壓力存在減倉行爲,但屬於行業正常情況,且在整體資金中佔比很低,也難以對股市產生大的影響。

第三,行業整體負債端增量資金規模大,險資加倉勝過減倉。2025年保險行業投資資產增加5萬億,2026年以來在“存款搬家”背景下保險新單保費增速亮眼,整體增量保費規模較大,形成了足量的新配資金供給。預計險資加倉規模勝過減倉,並非市場下跌主因。

“現在依然是監管逆週期實施階段,中小保險公司的確有償付能力壓力存在減倉行爲,但每個季度都有,並非新政,而且中小保險公司權益投資佔比較小,影響可控。”基金博主“表舅是養基大戶”表示。

其次是量化賣出導致,市場說法不一。

金鷹基金認爲,大跌首先是外部衝擊提升不確定性並觸發風險厭惡,其次是量化及短週期資金基於波動率和趨勢信號集中減倉,形成典型的負向反饋循環,加劇市場短期失衡。

有量化機構指出,量化小微盤持倉沒有很明顯的調整。這次環境和過往微盤調倉有一定差異,2024年那會兒是市場風格的顯著切換,以及每季度末和節前有部分時間點日曆效應影響,量化會有風格調整。

“但這次市場調整沒有什麼跡象需要量化私募明顯收緊風格約束,不然容易出現2024年初那樣微盤砸完了拉回去的時候,超額回撤了又回不去的問題。”有量化基金表示,一般這種回撤,感覺大多數都表述扛過去就好了。

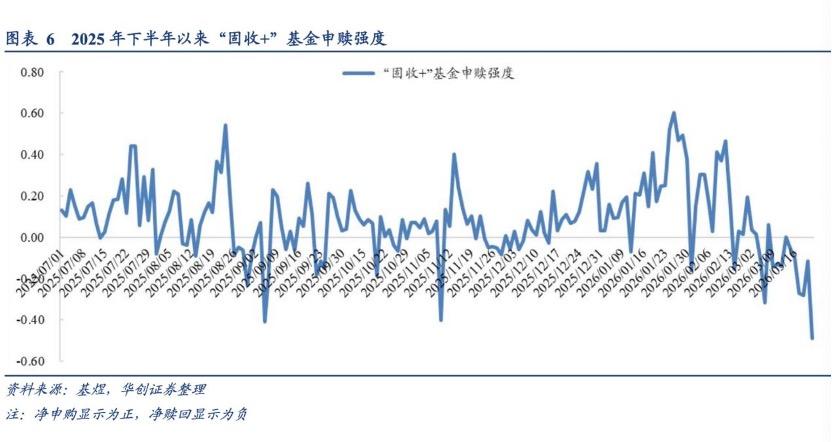

三是銀行理財防禦性贖回固收+。

華創固收團隊指出,近期股市調整,上週“固收+”基金持續淨贖回,週五贖回強度達2025年下半年以來最大。

天風固收團隊也指出,超半數固收+基金在上週度淨值表現錄得今年以來的最大跌幅,固收+及混合類理財產品的兌付達標率(較業績比較基準下限)也降至今年以來的低位。

相應地,固收+基金近期也面臨較大的贖回壓力,3月以來的贖回力度整體處在高位且不斷加大,考慮到固收+理財產品中以長期限的封閉式產品居多,理財面臨的來自負債端的贖回壓力或相對可控,但在穩淨值壓力下,對固收+基金的贖回也相對較多。

業內指出,理財淨贖回固收+原因也很簡單,控制波動、預防式贖回是主因,核心依然是針對外部不確定性。

長城基金高級宏觀策略研究員汪立同時提醒,當前資金負反饋風險主要來自於低風險偏好投資者贖回型風險,同時從固收+基金收益看收益分佈已集中在盈虧平衡點附近,若短期市場仍有調整,負反饋風險釋放預計也將較爲集中且短暫,情緒峯值衝擊後市場可能會迎來交易性反彈,市場將有望迴歸內生邏輯。

這一點也得到其他基金公司的認同。前海開源基金表示,低風險偏好的資金減倉。過去兩年市場的重要增量資金之一在於絕對收益目標資金的入市增配,近期市場跌幅加大,部分絕對收益目標資金或存在減倉止損的訴求。

機構第一時間解讀:市場見底了嗎?

當前A股更多或體現爲對外圍風險的集中情緒定價與補跌,那麼市場調整行至何處?整體來看,面對短期急跌,機構長期不悲觀,看好方向上,煤炭等能源板塊獲得共識。

“當前A股市場經歷深度調整,市場風險偏好整體偏低,不必過度糾結地緣政治短期擾動,重點跟蹤穩定市場力量的介入信號,理性佈局、避免情緒化操作。”鵬揚基金高級策略分析師魏楓凌指出,考慮到國內能源安全戰略降低對單一化石能源進口來源的依賴,支持實體經濟和製造業投資擴產,在遭遇全球能源供給衝擊的情況更具韌性,或進一步擴大全球製造業份額。

金鷹基金認爲,短期波動雖難避免,但隨着信息逐步明朗,市場亦可能從“情緒主導”較快重新迴歸“國內基本面與政策主導”的定價框架。

中歐基金表示,波動率提升的背景下,由於國內PPI回升的預期,關注股票資產內部紅利風格的防禦性資產。但若後續恐慌情緒持續放大並引發較大幅度震盪,關注中長線具備增長確定性的方向。

長線的方向在哪裏?中歐基金進一步指出,全球通脹及以及地緣局勢的日趨緊張將進一步驅動週期商品表現。在波動率逐漸走高的背景下,低波資產的配置價值逐漸回升,可從三方向關注:首先爲傳統低波紅利;其次爲化工鏈條中利潤率有望超預期改善的煤化工板塊;最後是受益產品價格中樞長期抬升的油氣板塊。

能源依然是獲得較多基金公司推薦的板塊,西部利得基金認爲,能源方向自主可控訴求下將加速各國能源轉型,新能源及部分出海鏈條有望持續受益,有色金屬等資源品重估路徑逐步清晰。不過,該公司也認爲,AI科技浪潮持續推進技術演進持續加速,此外內需、港股等經過調整賠率均有所提升。

行業配置層面,魏楓凌建議重點關注以下方向:一是價值與週期板塊,適配當前經濟復甦與市場回調的特徵;二是受益於能源安全戰略的“廣譜能源”主線,涵蓋煤炭、石油及可再生能源相關產業,抵禦地緣波動帶來的能源風險;三是科技投資關注算電協同的基礎設施、硬件及擴大內需政策可能帶來的應用場景機會。

在投資方向上,汪立認爲,穩定是中國股市的底色。資金負反饋壓力預計較爲短暫,待情緒峯值衝擊後市場將有望迴歸內生邏輯,中國資產稀缺性將被定價。具體來看,可多關注盈利潛力與“防禦”價值的舊能源(如油氣、煤炭)、產業趨勢與政策紅利的交匯點的新能源(如綠電)、通脹傳導與估值低位的低位週期(如農業)以及在不確定性中有望表現穩健的高質量增長(如自由現金流ETF)板塊。

此外,金信基金提示短期風險,從歷史經驗判斷,在外部不確定性因素尚未完全明朗前,市場或需通過震盪來消化浮籌,短期走勢或面臨一定壓力,但中長期向好的基礎並未改變。

(財聯社記者 閆軍)