2026 年 2 月 25 日,摩根士丹利發佈了一份標題頗爲直白的研報:《Picks & Shovels Robot Plays: Bearings》(“鏟子與鎬”式機器人投資機會:軸承)。所謂“鏟子與鎬”(Picks & Shovels),是華爾街一個老說法,源自 19 世紀加州淘金熱,即真正賺到錢的未必是淘金者,反而是賣鏟子、鎬頭和牛仔褲的人。摩根士丹利這份報告的核心觀點是:在機器人產業即將爆發的前夜,軸承可能就是這個時代的“鏟子”。

(來源:Morgan Stanley)

報告由摩根士丹利全球汽車與共享出行研究負責人 Adam Jonas 牽頭,聯合北美機械分析師 Angel Castillo、歐洲資本品分析師 Max Yates 及航空航天分析師 Kristine Liwag 共同撰寫。

摩根士丹利爲什麼盯上軸承?報告給出的核心理由可以歸結爲幾條:第一,軸承是所有形態機器人的通用零件,不管是四旋翼無人機、工業機械臂還是人形機器人,只要有旋轉部件就離不開軸承;第二,替代風險低,你沒辦法在設計上“繞過”軸承,也很難用其他零件取代它;第三,機器人越複雜,需要的軸承就越多,一臺小型四旋翼無人機大約需要 8 到 12 個軸承,而一臺人形機器人可能需要 70 個以上;第四,精密軸承相比普通軸承有更高的單價,機器人產業對精度要求的提升意味着產品結構性的 ASP(Average Selling Price,平均銷售價格)上移。

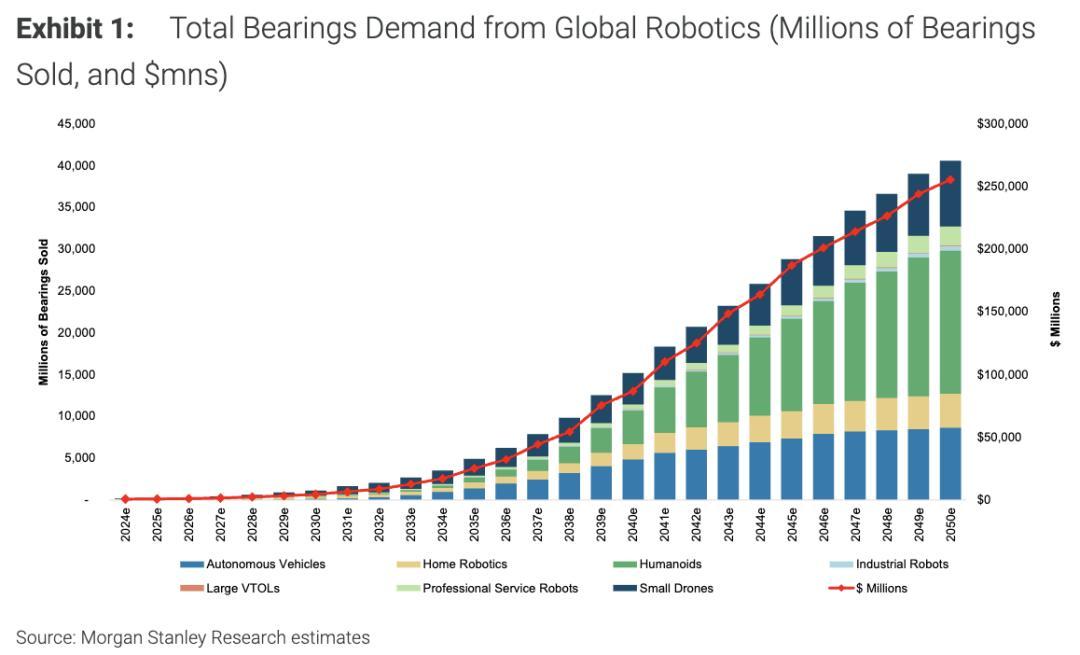

報告中最吸睛的數字來自摩根士丹利自己的全球機器人模型(Morgan Stanley Global Robot Model)。模型估算,2025 年全球機器人軸承出貨量約 2 億顆,對應市場規模約 8.27 億美元。到 2030 年,這一數字將增長至 11 億顆、45 億美元。到 2040 年和 2050 年,分別攀升至 152 億顆(868 億美元)和 406 億顆(2,550 億美元)。從 2025 年到 2050 年,大約是 300 倍的市場增長。需要注意的是,這些預測僅涵蓋原始設備製造商(OEM)需求,並未計入售後維修與替換市場的增量。

(來源:Morgan Stanley)

這組數據看起來相當激進。但它背後的邏輯並不複雜:摩根士丹利此前的研究預測,到 2050 年全球機器人裝機量可能達到約 65 億臺,涵蓋家用機器人、小型無人機、人形機器人、自動駕駛汽車、工業機器人、專業服務機器人和大型垂直起降飛行器(VTOL)等多種形態。如果每臺機器人平均消耗數十個軸承,總量確實是天文數字。

行業格局與關鍵玩家

軸承行業有一個有意思的特點:它既古老又關鍵。全球軸承市場目前規模約爲 500 億至 1,500 億美元之間(不同研究機構口徑差異較大),預計到 2030 年代以年均約 6% 至 10% 的速度增長。這個行業已經存在超過一百年,SKF 於 1907 年在瑞典成立,Timken 幾乎同期在美國起步,日本的 NSK 和 NTN 也都有大半個世紀的歷史。

報告引用 SKF 的數據指出,全球前六大軸承製造商合計佔據滾動軸承市場超過 50% 的份額,其中中國廠商約佔 25%。從下游看,約 40% 的市場面向工業設備 OEM,約 30% 面向汽車行業,剩餘約 30% 通過分銷渠道流通。

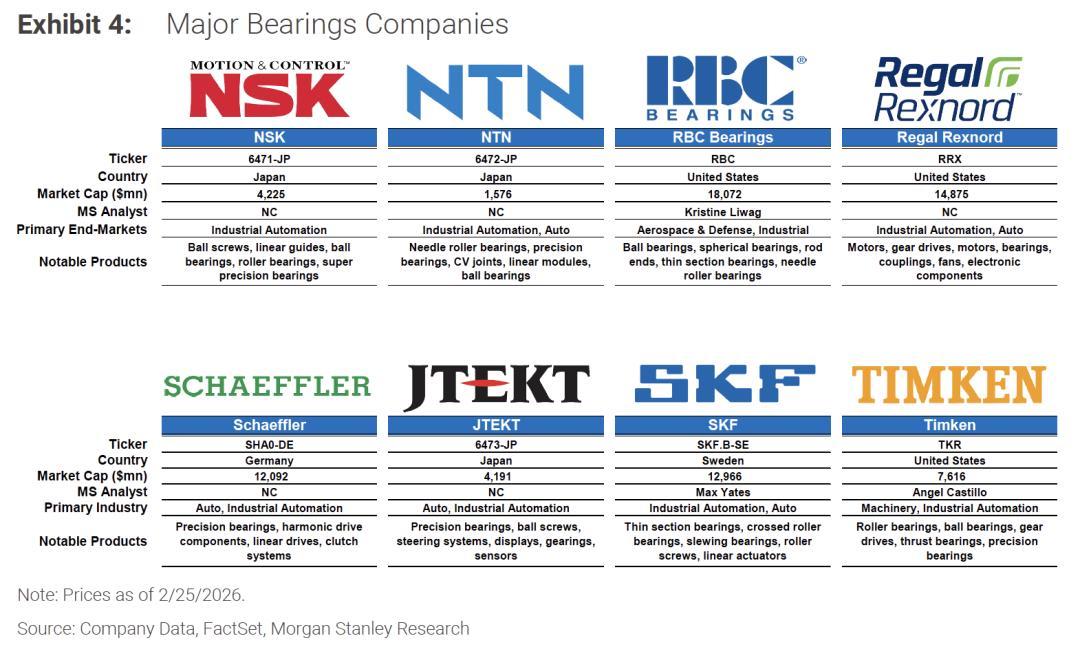

摩根士丹利在報告中列出了八家值得關注的上市公司:日本的 JTEKT(東京證交所代碼 6473)、NSK(6471)、NTN(6472),美國的 RBC Bearings(紐約證交所代碼 RBC)、Regal Rexnord(RRX)、Timken(TKR),德國的 Schaeffler(法蘭克福代碼 SHA0),瑞典的 SKF(斯德哥爾摩代碼 SKF.B)。其中 Timken、RBC Bearings 和 SKF 由摩根士丹利分析師直接覆蓋。

(來源:Morgan Stanley)

報告對 Timken 着墨較多。Angel Castillo 在 2025 年 6 月曾發佈專題報告,標題叫《Timken Co: Market Lost Its Bearings; Rolling Closer Toward A Re-rating》(市場“丟了軸承”,Timken 正在接近重新估值),維持超配評級。

2026 年 2 月,Timken 公佈的四季度業績超預期,全年指引也被分析師評價爲“偏保守”。另一家美國公司 RBC Bearings 則在 2 月初被上調目標價至 600 美元。RBC Bearings 的市值約爲 180 億美元,主要服務航空航天和國防領域,產品包括球軸承、杆端軸承、薄截面軸承等。

從競爭格局看,日本和歐洲廠商在精密軸承領域仍佔據技術高地。NSK 和 JTEKT 在滾珠絲桿、線性導軌等精密運動控制部件上積累深厚,Schaeffler 近年在諧波減速器相關部件上有所佈局,SKF 則在薄截面軸承和交叉滾子軸承方面具備優勢。

中國企業如瓦房店軸承集團(ZWZ)、天馬軸承(TMB)等在中低端市場具有成本競爭力,但在機器人關節所需的高精度、高可靠性軸承領域,技術差距仍然存在。

OpenAI 的採購清單與“再工業化”敘事

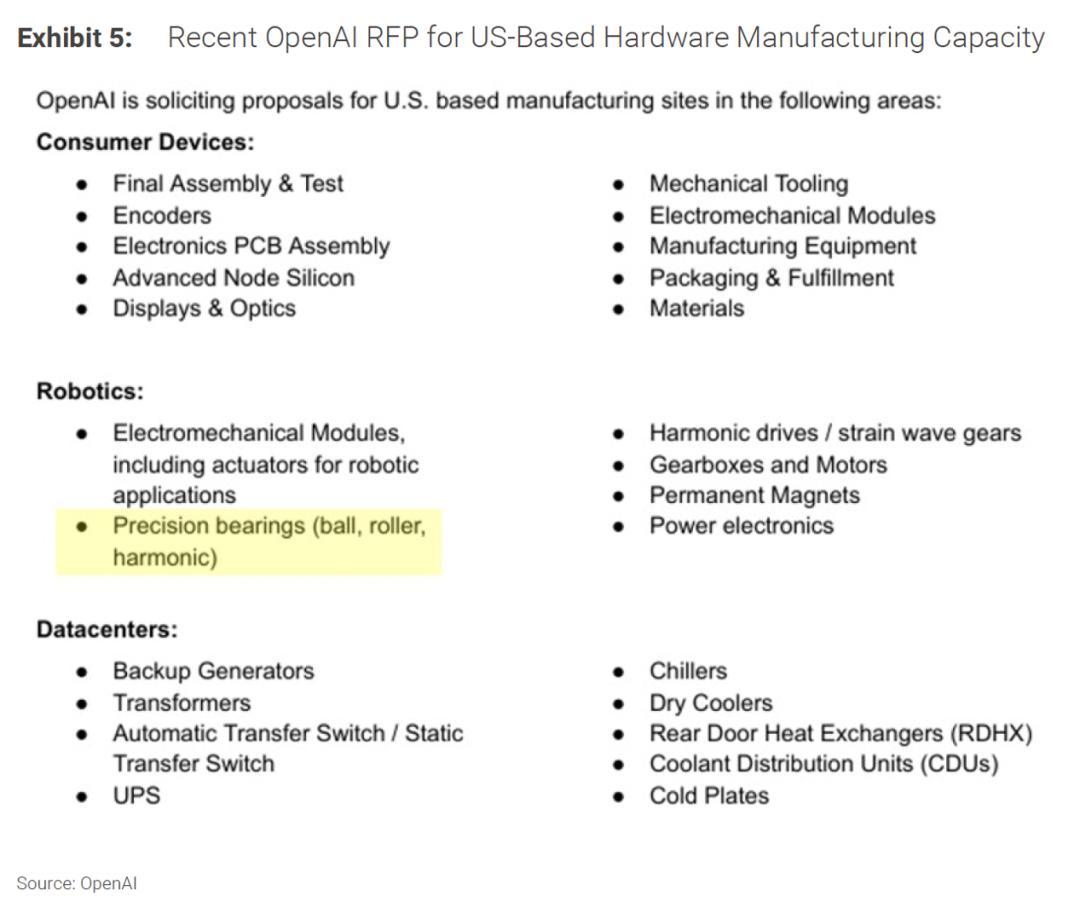

報告中一個引起我們注意的細節是對 OpenAI 動態的引用。2026 年 1 月 15 日,OpenAI 發佈了一份面向美國本土製造商的 RFP(Request for Proposals,供應商提案徵集書),徵集消費電子、數據中心和機器人三個領域的硬件製造合作伙伴。

在機器人板塊,OpenAI 明確列出了六類關鍵零部件需求,精密軸承赫然在列,與電機械模塊、諧波減速器/應變波齒輪、齒輪箱、永磁體、功率電子器件並列。

(來源:Morgan Stanley)

OpenAI 這份 RFP 本身是一個十年期戰略計劃的一部分,目標是將其硬件設備和數據中心的關鍵零部件、模塊及最終組裝環節大規模遷回美國。提案截止日期爲 2026 年 6 月,供應商篩選計劃在 2027 年 3 月完成。

OpenAI 首席全球事務官 Chris Lehane 當時表態稱,AI 是美國再工業化的催化劑,供應鏈必須迴歸本土。這番話與特朗普政府推動國內製造業迴流的政策方向一致。據多家媒體報道,美國政府正在考慮通過行政命令加速國內機器人產業發展,包括稅收激勵和引導私人投資等措施。

摩根士丹利顯然想把這個信號放大。一個以大語言模型聞名的 AI 公司,在採購清單上寫下了“精密軸承”這個看起來毫無科技感的詞,這似乎正印證了報告的主題——AI 走向物理世界需要真實的機械零件,而不僅僅是芯片和代碼。報告援引此事強調,無論機器人產業未來的技術路線如何演化,軸承作爲基礎運動部件的地位幾乎無法被顛覆。

更廣泛地看,OpenAI 的 RFP 只是冰山一角。特斯拉的 Optimus 人形機器人項目持續推進,小鵬、美的、宇樹科技等中國企業紛紛加碼,1X、Figure 等初創公司也在加速商業化。

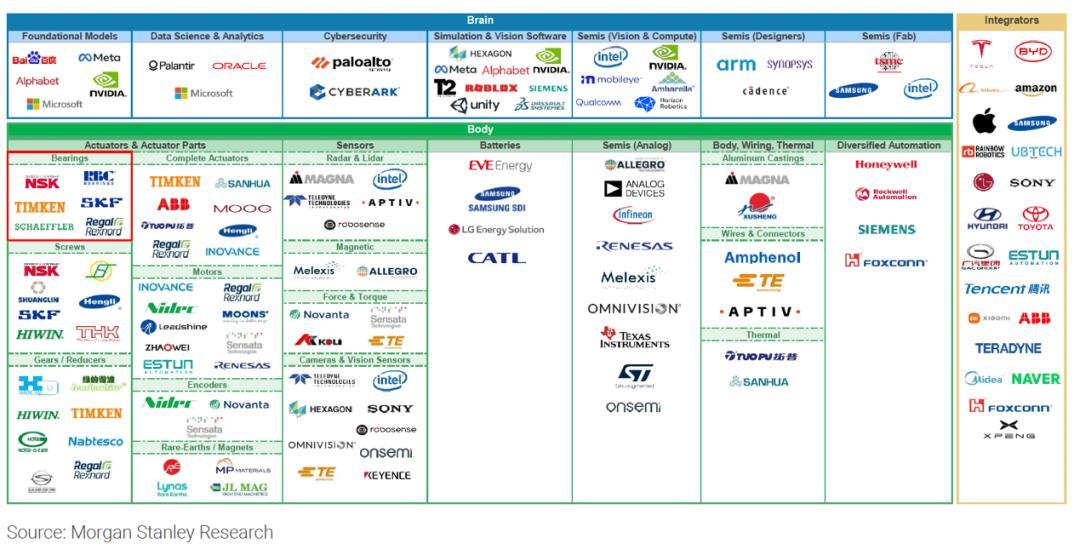

摩根士丹利此前編制的“Humanoid 100”名單(人形機器人 100 強公司列表)覆蓋了全球 100 家上市企業,按“大腦”(Brain,即 AI 模型、半導體、視覺軟件等)、“身體”(Body,即傳感器、電池、電機、軸承、減速器等)和“集成商”(Integrators,即整機制造商)三大板塊進行分類。軸承被單獨列爲“身體”板塊中的一個子類別,與完整執行器、雷達與激光雷達、鋁鑄件等並列。

(來源:Morgan Stanley)

300 倍增長預測的底氣與隱憂

回到摩根士丹利那個驚人的 300 倍增長預測。這個數字需要放在一些前提假設下來理解。

首先是機器人滲透率的假設。摩根士丹利的全球機器人模型預測,到 2050 年全球機器人裝機量將從目前約 1 億臺增長至約 65 億臺。其中家用機器人和小型無人機佔絕大多數,人形機器人和自動駕駛汽車雖然單臺軸承消耗量更高,但總量預計在千萬至數億臺量級。

這套預測本身充滿了不確定性,它假設人形機器人將在 2030 年代開始大規模商業部署,並在 2040 年代加速滲透。如果部署節奏比預期慢五到十年,整條增長曲線都會大幅下移。

其次是單臺軸承用量和單價假設。報告提到人形機器人單臺約需 70 個以上軸承,單價從不到 1 美元到超過 100 美元不等。實際用量與價格取決於機器人的自由度(DoF, Degrees of Freedom,自由度)設計和精度要求。如果未來的主流機器人趨向更簡潔的結構設計(比如減少關節數量),單臺軸承用量可能低於當前假設。

第三個需要關注的變量是中國供應鏈的角色。目前中國軸承企業在全球滾動軸承市場中約佔 25% 的份額,且主要集中在中低端領域。但中國在機器人產業上的投資力度有目共睹。

超過 150 家中國企業已經涉足人形機器人領域,如果中國本土軸承供應商能夠在精密品類上取得突破,可能對日本和歐洲廠商形成價格壓力。反過來說,如果美國推進供應鏈本土化,以 Timken 和 RBC Bearings 爲代表的北美廠商可能從中獲得政策紅利。

報告也承認了軸承的“大宗商品”屬性。是的,軸承是大宗商品。但摩根士丹利的論點是:當 AI 擴散到物理世界,數以百億計的軸承需求就不再是一個簡單的成本項,而是關係到機器人經濟能否運轉的戰略物資。多個國家和地區都需要可靠的、冗餘的、安全的軸承供應來源。

對於投資者而言,這份報告的中期視角或許是最具有參考價值的信息:如果機器人產業確實在 2028 至 2035 年間進入加速部署期,軸承行業作爲一個傳統週期性行業疊加了一層結構性增長驅動,可能經歷盈利預期的重新定價。這纔是報告反覆提到的“re-rating”(重新估值)潛力所在。

軸承行業長期被視爲工業週期股的典型代表,估值水平通常不高。如果市場開始爲這些公司的機器人業務潛力給予額外估值溢價,那些在精密品類上有技術積累、同時受益於本土化採購趨勢的企業,可能會率先享受到這種估值擴張。

當然,這一切的前提是機器人產業的商業化進程不會在未來幾年遭遇重大挫折,而鑑於人形機器人目前仍處於從“會跳舞的演示機”到“能幹活的量產機”的漫長過渡期,這個前提本身絕非毫無風險。

摩根士丹利的這份軸承報告內裏傳遞的信息其實很樸素:AI 革命歸根結底是一場物理革命,軟件再強大也需要機械部件來落地。而在這場物理革命中,那些最不起眼、最容易被忽略的零件,或許恰恰是最確定的受益者。至於這個判斷最終能否兌現,讓我們拭目以待。

參考資料:

1.https://www.fortunebusinessinsights.com/industry-reports/bearings-market-101608

2.https://www.mordorintelligence.com/industry-reports/industrial-bearings-market

3.https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

4.https://advisor.morganstanley.com/john.howard/documents/field/j/jo/john-howard/The_Humanoid_100_-_Mapping_the_Humanoid_Robot_Value_Chain.pdf

5.https://www.morganstanley.com/content/dam/msdotcom/what-we-do/wealth-management-images/uit/Humanoid-Prospectus.pdf

運營/排版:何晨龍