作者|Jolene

馥蕾詩(Fresh)走到了易主邊緣。

近日,外媒報道LVMH集團正在權衡出售旗下一系列非核心品牌,其中包括護膚品牌馥蕾詩。在最新的財報發佈會上,董事長兼CEO伯納德·阿爾諾對2026年的展望持謹慎態度,他強調了LV、嬌蘭和迪奧美妝等自家美妝品牌的發展,但並未提及馥蕾詩。消息人士指出,馥蕾詩在LVMH內部處於虧損狀態。

主打天然材料和奢華體驗的馥蕾詩進入中國市場已經十多年,但發展勢頭始終不溫不火。2017年,馥蕾詩在中國擁有46家專櫃和門店,但這個數字至今也沒有超過70家,甚至在近年出現倒退。

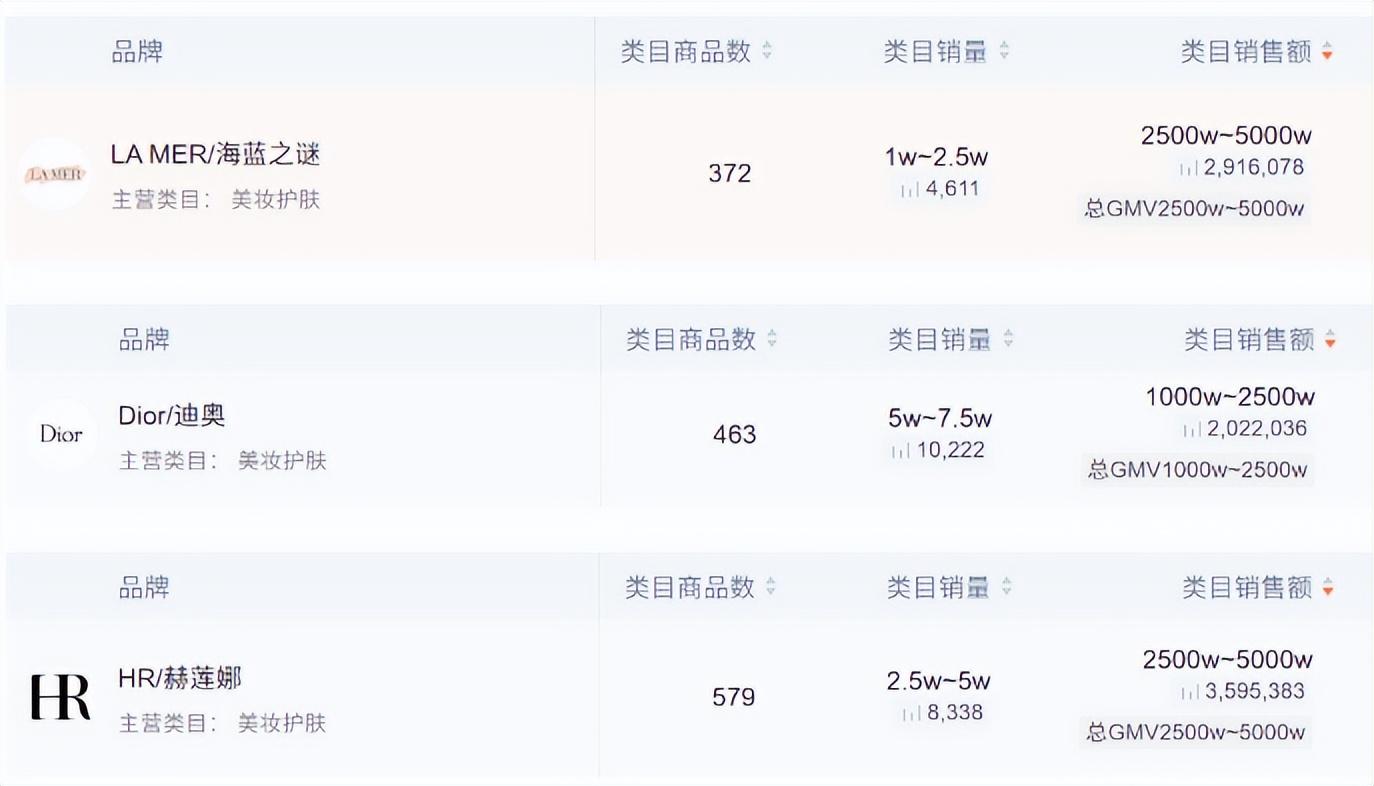

目前,馥蕾詩的主力紅茶系列產品常態價位在700-1500元左右,高端線古源系列常態價位在2000-3000元。有報道顯示,2025年,馥蕾詩抖音銷量約10萬至25萬件,排名約340名。而最新(3月4日)的蟬媽媽數據預估,馥蕾詩近30日的銷售額仍處於500-750萬區間,遠低於多數位於千萬級別的高端美妝競品——而這已經是品牌近日在三八大促中集中發力後的結果。

2月27日數據

3月4日數據

3月4日部分高端美妝品牌整體數據

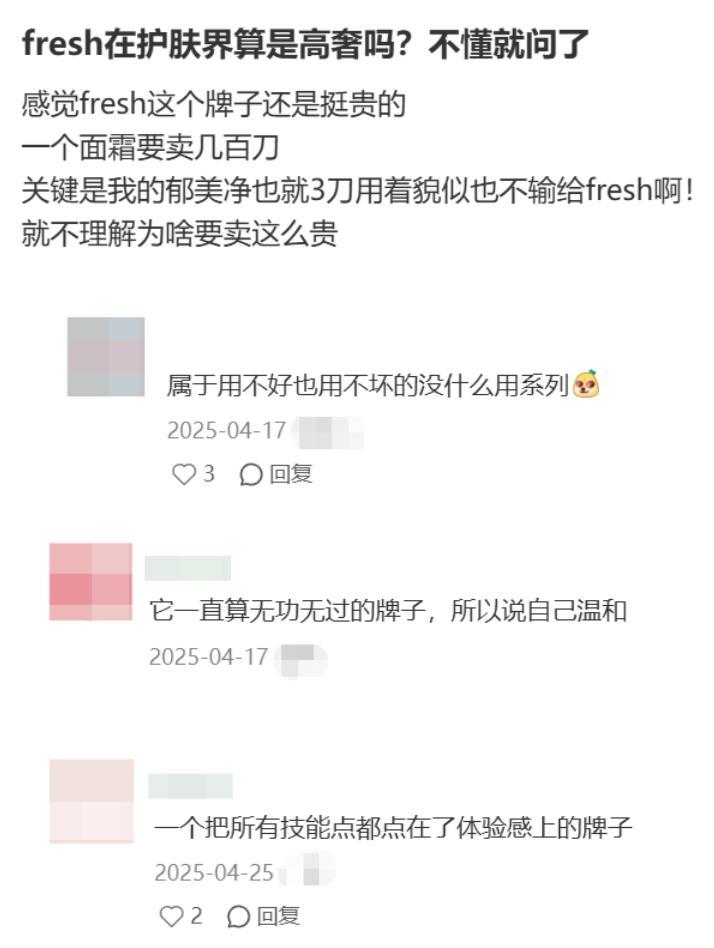

在大衆眼中,馥蕾詩和它的產品是典型的“淡人人設”:“門店很極簡,很高級,紅茶水的香味和膚感都不錯,用起來也無功無過。”一位消費者如此描述,“性價比不高,很少有那種激情消費的慾望,但提起整個品牌在觀感上還是挺有sense的,我身邊喜歡的人會長期回購。”

十年前,這個“淡人”品牌“天然、古法、小衆”的調性恰好契合人們對自然、鬆弛、平穩的精英生活的想象。

但在消費日益理性的時代,高端賽道對用戶的爭搶也越發殘酷,馥蕾詩的矜持便顯得有些不合時宜:無功無過,就不是非它不可。何況,如今還有更多更平價、更熟悉本土營銷玩法的國內競爭對手同樣能提供熨帖的情緒價值。

面對環境變化,馥蕾詩嘗試過積極自救,但收效並不顯著,它在中國市場的表現也還沒有優異到讓LVMH另眼相看。

在當下的美妝市場,馥蕾詩這類走小衆高端路線的營銷思路還行得通嗎?

目前,馥蕾詩在小紅書擁有12.5萬粉絲,官方賬號的簡介是:“源自天然、融合古法與科技的高端護膚品牌”。在官網,相較於專利,馥蕾詩強調的是“感官體驗”:“馥蕾詩將感官體驗置於產品性能的核心。”

在經濟上行的年代,“天然、古法、小衆”最能支撐起關於稀缺和高端的想象,“修護”這個寬泛的賽道也能容納不同價位的競爭者。

但十年過去,馥蕾詩最拿手的感官體驗和情緒價值牌正在逐漸貶值。

卷質地、卷香型來優化感官體驗已經是所有產品的必修課。而在消費趨於理性,功效性護膚和成分黨崛起的時期,消費者的需求細化到了“醫美后修護”、“敏感修護”、“維穩修護”等更精細的場景,並要求品牌給出更精確的原理說明。

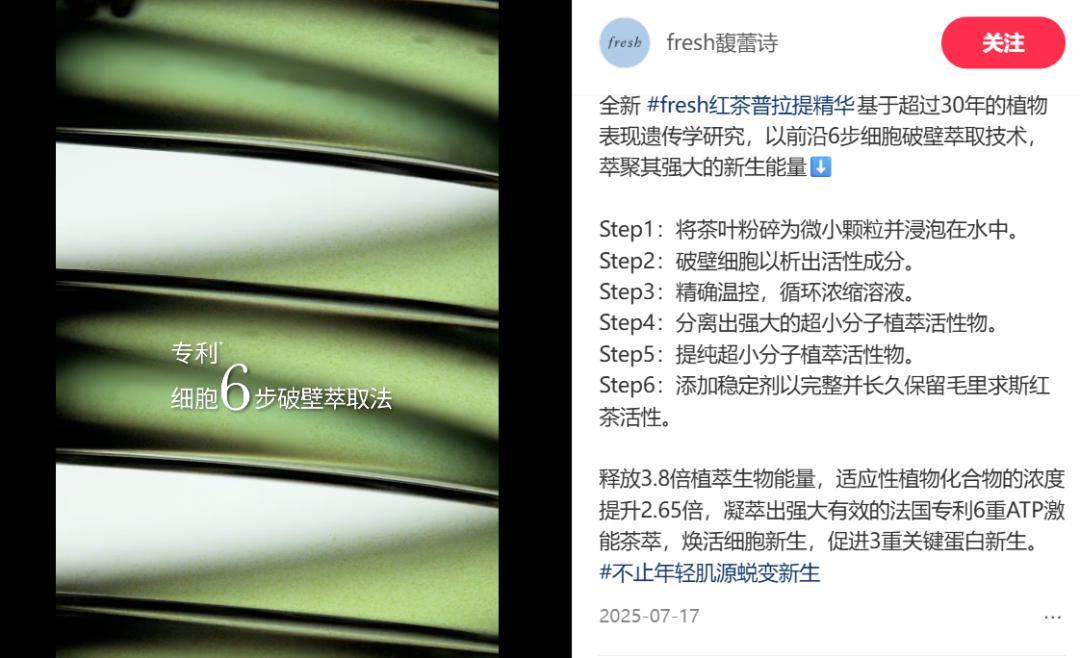

時至今日,馥蕾詩仍然在喫古源系列和紅茶系列的“老本”,價位相對較低、認知度更廣的紅茶系列也幾乎成了馥蕾詩的標籤。馥蕾詩抖音旗艦店的近期數據顯示,僅紅茶精華水單個鏈接就貢獻了20%以上的銷量,也使其成爲馥蕾詩唯一進入抖音同類榜單前三的單品。

抖音3月4日數據

然而,紅茶系列的各個品類都主打不同功效:紅茶水主打抗氧,精華、面霜主打緊緻淡紋,眼部精華則是淡化紋路黑眼圈和保溼,都是所屬品類最卷的功能:在同類產品中,馥蕾詩溫和,但不夠極致。

從消費者反饋來看,大多數人並不太在意具體的原理,更重視“紅茶”提供的護膚體驗和情緒價值:“氣味好聞”、“塗起來舒服”、“第二天起來臉摸着很軟”。

相較而言,紅茶水實現抗氧功能的核心成分黃金雙酵與修護肌醇的知名度反而不高。“紅茶”的強概念蓋過了具體單品,讓系列產品有較高的起點,但沒有在功效上打出明確的聲譽。

在紅茶的光環和陰影之外,馥蕾詩主推的其他產品線大多集中在最基礎、也最擁擠的修護賽道。

然而,馥蕾詩沒有海藍之謎“神奇活性精粹”那樣的獨家靈魂成分,專利技術集中在原料萃取和內容物釋放這兩個替代方案較多的環節,沒法講出更加誘人的故事。

缺乏故事的馥蕾詩也沒有找到獨特的功能性賽道和營銷發力點。例如,具有二十多年積累的古源修女面霜主打“蠶繭式奢養修護肌膚”,一度曾經嘗試切入醫美修護的精確場景,但又無法放棄“維穩”、“敏感修復”、“貴婦膚感”等範圍更大的受衆,同步投放了相關營銷。

需求存在差異的用戶紛紛湧入,發現和自己的狀況並不適配,反而產生了爭議。

在長期回購的人眼中,“健康皮用起來確實沒什麼感覺,屏障受損的時候才覺得離不開”,爲此她們可以接受厚重的膏體。但只要面霜還在宣傳“換季維穩”、“修護屏障”、“貴婦膚感”,吸引來的用戶便會繼續打出過分厚重、膚感不佳、功效也不值這個價位的評價。而如今消費者想到醫美急救面霜,可能聯想到的仍然是海藍之謎、理膚泉等把修復概念宣傳到極致的單品。

官方旗艦店評論

馥蕾詩沒能跟上潮流的變化,也一直沒能形成成體系的價值輸出。網上甚至有人將其與平價韓妝品牌悅詩風吟(innisfree)弄混,原因令人哭笑不得:兩個品牌LOGO採用的斜體英文字體有些相近,悅詩風吟也有紅茶爲主要成分的護膚套裝,但兩個品牌的價位相差數十倍。

與十年前初入中國時的市場相比,如今的馥蕾詩還要面對更多的競爭對手。

雖然本土尚未孵化出直接在同價位上和馥蕾詩競爭的知名品牌,但國內的大型集團已經開始逐步通過孵化和收購拓展自己的高端產品線:華熙生物買走旗下包括絲麗等品牌的實驗室Rivitacare,逸仙電商拿下科蘭黎和伊芙瓏,水羊股份收購法國高奢護膚品牌伊菲丹……這些操盤手更熟悉本土的營銷渠道和流量玩法,決策直接靈活,沒有“高端”的形象包袱,可以大大方方地“又爭又搶”。

在高端美妝賽道整體收窄的情況下,各大集團都在積極調整策略,爭奪現存的客戶。

頭部高端品牌體現出強勁韌性,擁有忠實的深度用戶;輕奢選手仍有迴旋空間,依靠小樣、年輕化營銷等繼續拓展客戶。“中間地帶”的消費者向兩極流失,而馥蕾詩尷尬地卡在中間:向上,馥蕾詩的價位意味着它難以走極致的高端品牌化;向下,馥蕾詩無法降下身段,也沒能找到獨一無二的發力點。

定位的尷尬使馥蕾詩不得不“淡”:兩種方向它都無法真正全力投入爭搶。在如今卷破頭的美妝營銷大戰中,馥蕾詩的動作便顯得有些滯後。

例如,2023年是美妝品牌短劇營銷的爆發之年。最初,馥蕾詩沒有錯過熱潮:2023年11月,品牌和當時大熱的短劇演員何健麒合作推廣紅茶精華水。彼時,場內的還大多是韓束、珀萊雅等更大衆化的品牌,高端美妝品牌尚在觀望這一新興媒介,而馥蕾詩的下場被視爲短劇演員商務價值升級的重要事件。

2024年,高端品牌便開始陸續下注跟進。赫蓮娜、SK Ⅱ、嬌蘭紛紛與短劇演員合作,推出品牌定製短劇。當短劇成爲美妝品牌營銷的常態板塊,先行一步的馥蕾詩反而掉隊,與何健麒的合作停留在了單次直播的流量變現,沒能真正跟上短劇營銷的熱潮。

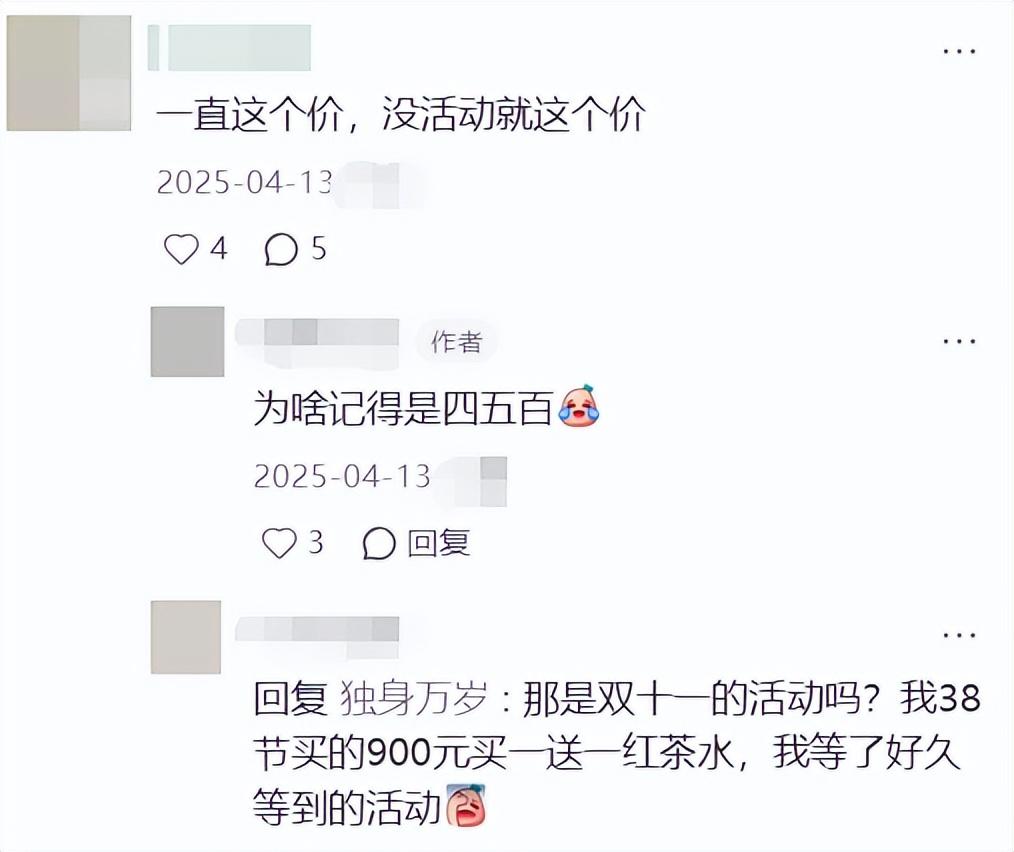

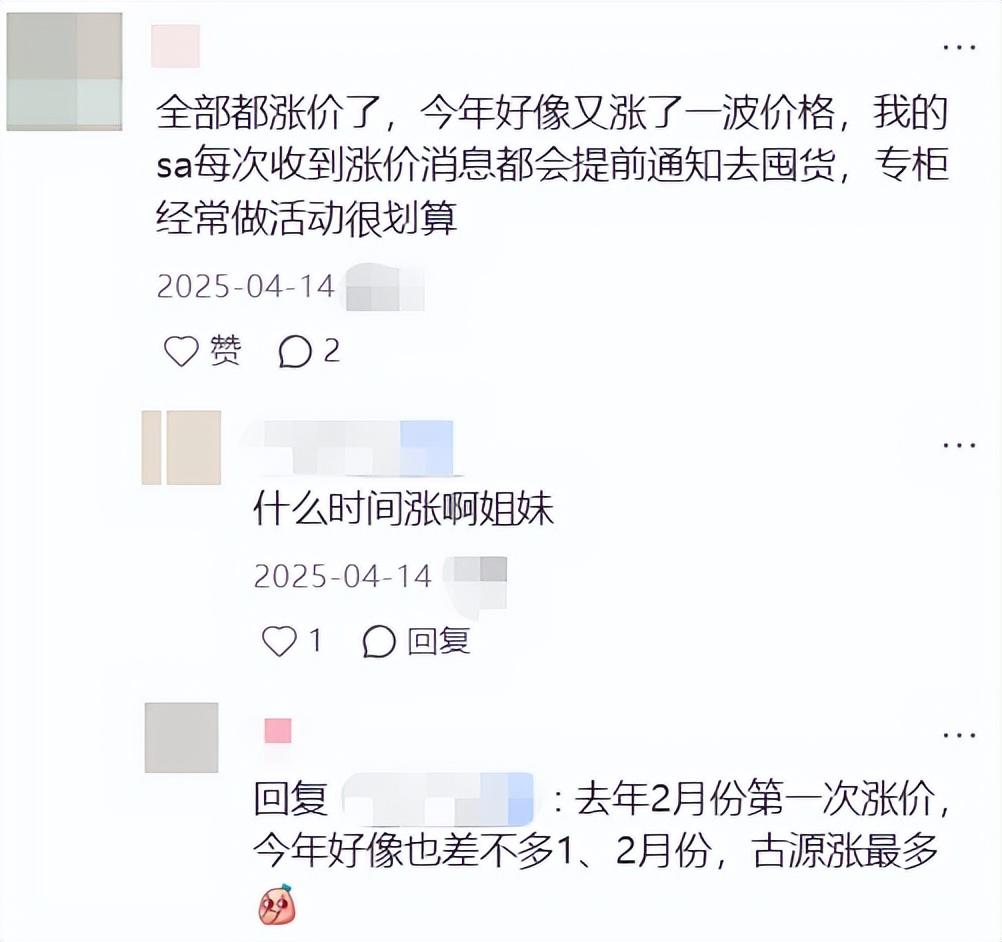

另一方面,馥蕾詩和達人主播的合作也整體都在變弱,放給主播渠道的優惠力度和頻率都逐漸收縮。雖然三八節、雙十一等重大節慶仍然有相應的折扣優惠,但日常性的活動減少,不少人吐槽“等了好久才湊到心理價”、“不小心錯過了就沒機會買”。

頭部主播也沒能例外。從2020年起,馥蕾詩就是李佳琦直播間的常客,但去年並未參與李佳琦的“現場砍價”節目《所有女生的offer5》。相關評論認爲,外資美妝企業仍然保持着持續提價來保證高端地位的策略,馥蕾詩需要和lvmh集團步調一致,在中國區很難給出明顯優於其他渠道的優惠力度。

相對而言,馥蕾詩的專櫃活動反而更加頻繁,社交媒體上不少人建議“找個靠譜櫃姐比什麼都強”。

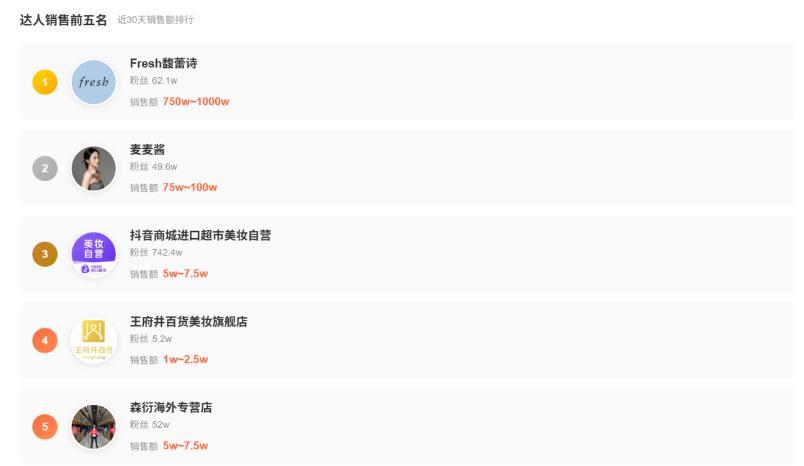

目前,消費者購入馥蕾詩產品的主要渠道仍然是官店、專櫃和免稅店。蟬媽媽數據顯示,馥蕾詩官方旗艦店佔據了銷售額的絕對大頭,達人銷售的前五名中僅有一位是達人。

近年,馥蕾詩頻繁官宣代言合作:從因耽改劇《山河令》走紅的龔俊(後續升級爲全球品牌代言人),到新生代歌手石凱和文俊輝(品牌大使),再到“古偶男主”張晚意和李昀銳(品牌大使),以及“趙敏”賈靜雯(古源大使)。這些官宣大多集中在24-25年,如李昀銳和文俊輝的品牌大使官宣只間隔了約5個月。馥蕾詩的選擇方向遍佈多個熱點,動作頻繁的同時風格多元,反而難以形成連貫的印象。

綜合來看,馥蕾詩雖然有穩固的粉絲基礎,認知度也不算“小衆”,但始終不溫不火,沒能實現突破躋身頭部品牌。高端美妝賽道的用戶規模相對穩定,多數人對固定品牌的粘性很強。在高端美妝內部開始互相“挖牆腳”,競爭存量客戶的大背景下,“中規中矩”的馥蕾詩或許能照顧好自己的核心客羣,卻不足以撬走其他對手的客戶。

馥蕾詩雖然沒有大錯,但它比較單一的“淡人”營銷調性已經不太符合當下的潮流需求,靠“小衆品牌”的死忠粉絲也難以拿出太亮眼的數據。雖然努力進行過本地化改良,但沒能拿出驚人的逆風翻盤。自身面臨着壓力的LVMH或許會認爲,馥蕾詩品牌概念的上限有限,沒有太多“拉一把”的必要。

如今的現狀已經不容許馥蕾詩繼續“淡”下去。但大勢已去,馥蕾詩還能守好自己的一畝三分地嗎?