作者|Jolene

“我做好了心理準備,不管他們怎麼說,都堅持不開卡,原價結賬。”

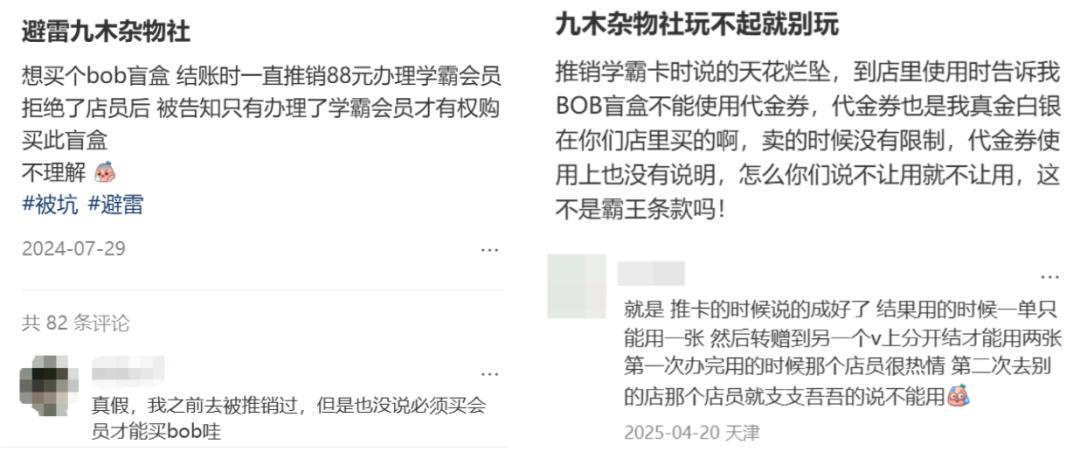

四月的第一個週末,小芹在手機上搜索附近的九木雜物社門店。她的目標很明確:在雜物社線下首發的《戀與深空》禁區追蹤系列周邊。

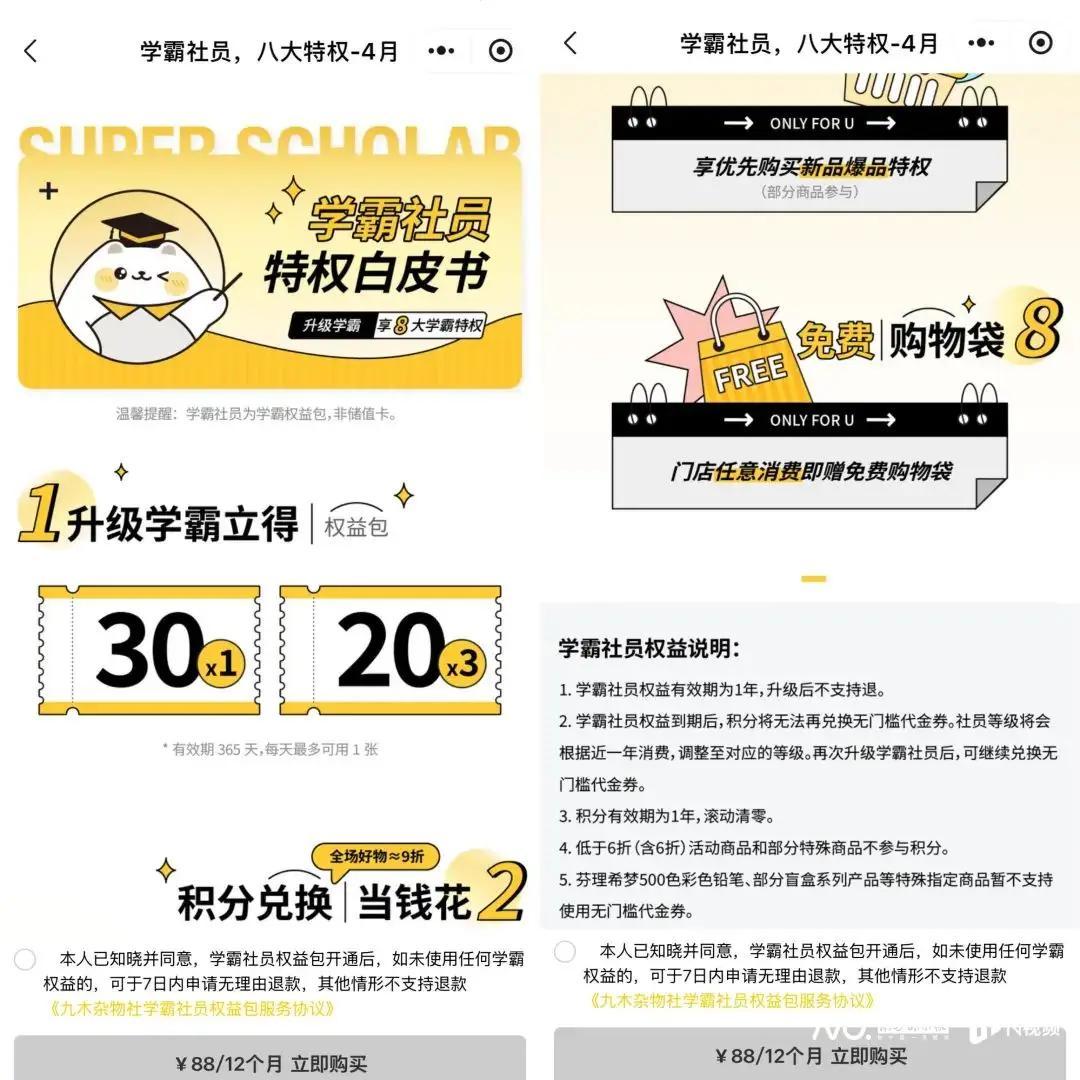

前年,她在雜物社“拿了一個水杯,店員說開卡可以免單,就稀裏糊塗地開了他們的88元學霸卡”。事後一算賬,所謂的“免單”指的是開卡之後獲得的優惠券額度相當於那個水杯的價格,但那是數張需要分次使用的滿減券。爲了實現“免單”,她還得去額外消費幾次。去年,在另一家門店,工作人員再次用似曾相識的話術要求她續費年卡。

“我東西都不要了。”她不擅長拒絕別人,也知道對方是迫於門店考覈壓力,乾脆下定決心只看不買。

圖源:25年南方都市報,消費者供圖

圖源:25年南方都市報報道

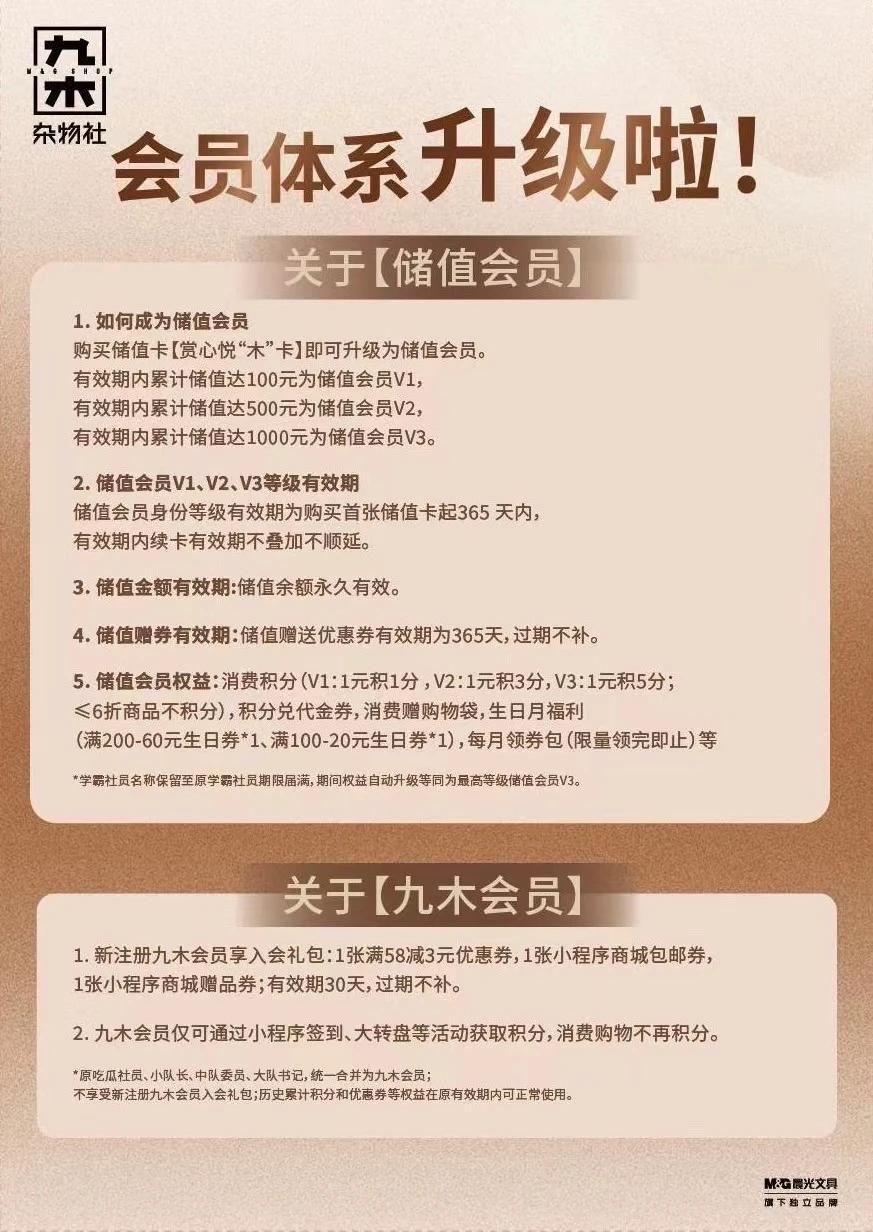

但她擔心的尷尬沒有發生。四月的第一個週末,全國的雜物社裏不再有店員提起開卡的事:4月1日,九木雜物社宣佈全面調整會員體系。原有的88元年卡,即“學霸社員權益”被取消,改爲免費會員和儲值積分會員。

這似乎是一個討好消費者的積極信號。

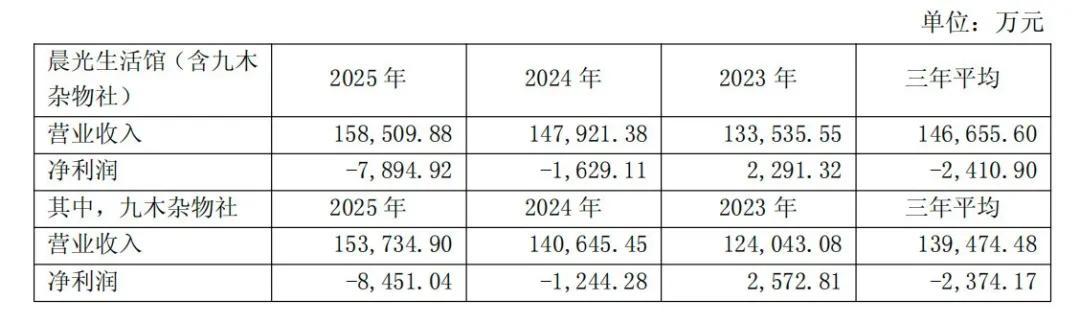

就在上個月,雜物社的母公司晨光集團交出了2025年的成績單。公司營業收入同比增長3.45%,經調整淨利潤卻下降8.92%。其中,被寄予厚望的九木雜物社虧損接近八千萬元:接近前一年虧損的4.8倍。

作爲較早入局精品雜貨的新零售品牌,九木雜物社曾憑藉帆布包、首飾、文創等大量獨家原創產品維持着90-140元的高客單價。但在過去幾年愈演愈烈的潮玩、穀子大戰中,它引入了大量統一定價的標品,獨家產品的競爭力被不斷稀釋。當定位開始變得模糊,它不得不與名創優品、KKV、綠光等更多元、更平價的對手貼身肉搏。

在十週年之際,九木雜物社取消了那張飽受詬病的會員卡。表面繁榮的背後是直營成本和低效門店帶來的八千萬虧損,而當獨家產品被標價潮玩取代,原本用來留住粉絲的會員會員體系成爲了侵蝕利潤的變相折扣手段。

揹負着母公司晨光集團“零售模式探索”轉型重任的九木雜物社,註定無法成爲一個純粹的潮玩渠道。舊會員卡的退場,或許只是它試圖解開這個複雜死結的第一步。

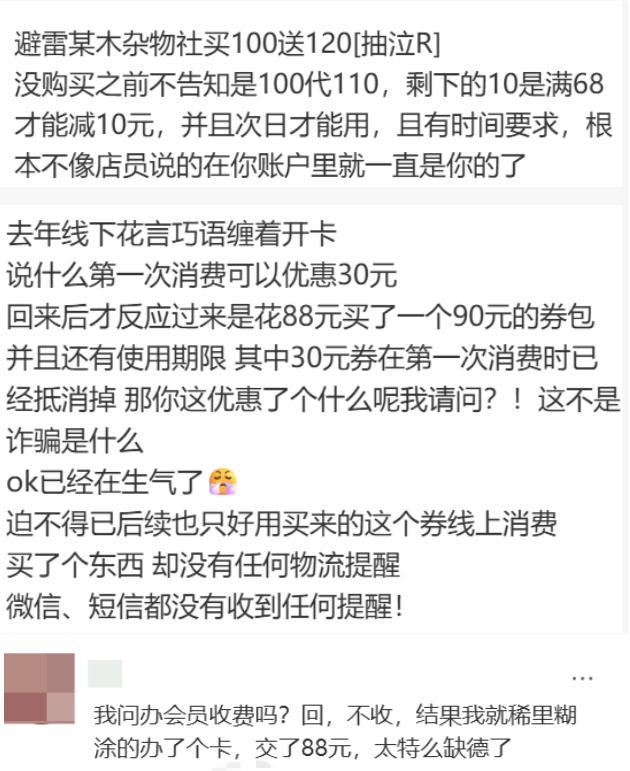

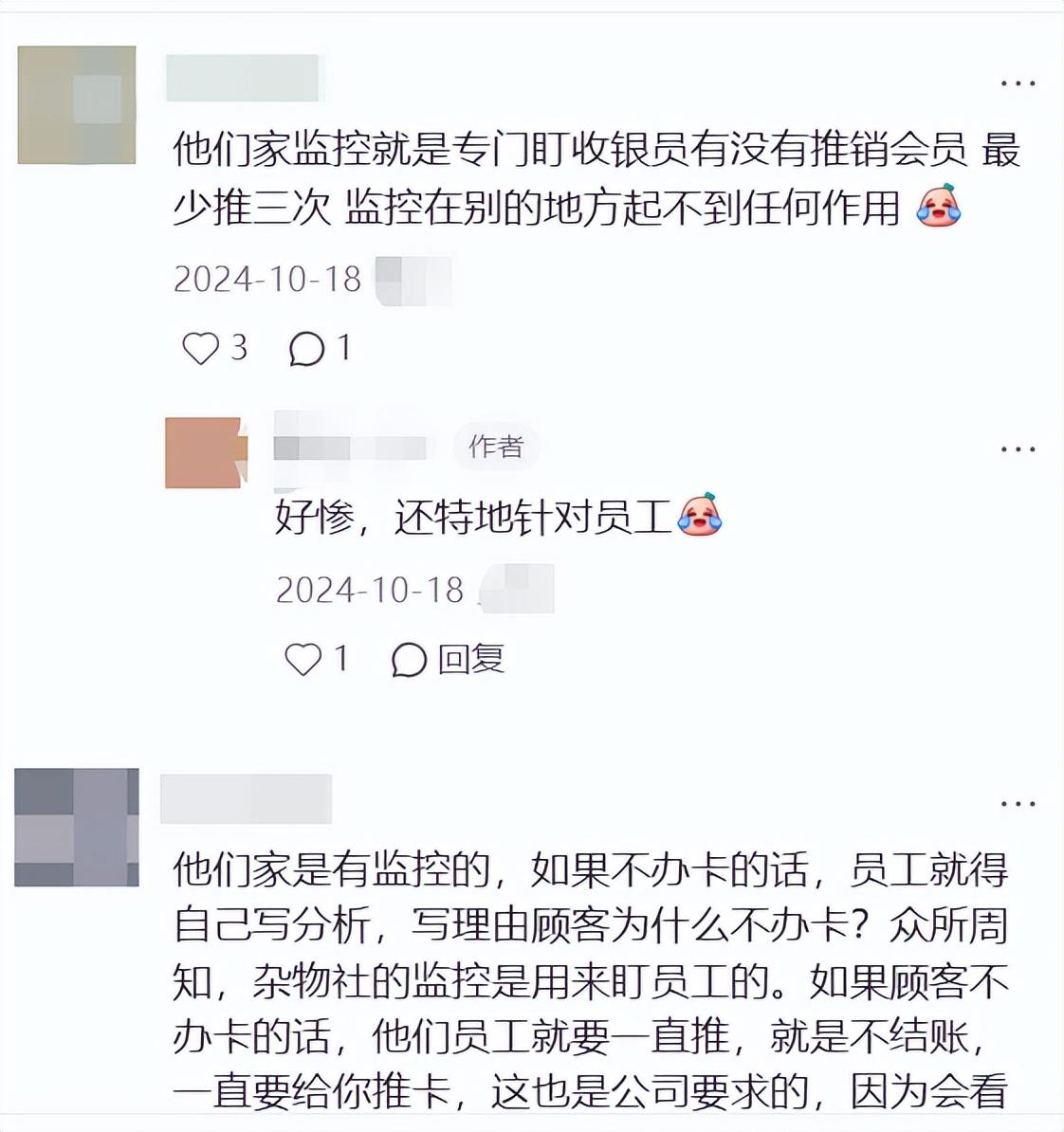

在網上搜索“九木雜物社”,關於會員卡的討論仍然居高不下。這些帖子大多集中在24-25年,也曾經是雜物社門店最具爭議的地方。除了南方都市報,在小紅書、黑貓等平臺上也有大量相關抱怨。

不少從雜物社離職的店員表示,當時的雜物社門店有嚴苛的開卡KPI和話術考試。小芹對雜物社的“心理陰影”,也是無數人消費體驗的縮影:有些店員會採用模棱兩可的誘導話術,如不告知優惠的生效條件、聲稱部分商品只有會員才能購買等。

圖源:24年雜物社店員在社媒上的吐槽

4月1日之後,雜物社宣佈會員體系全面調整,分成手機號註冊的免費會員和儲值會員。免費會員不再參與購物積分,儲值會員則獲得“儲值送餘額”的權益,比如儲100送10、儲500送60、儲1000送160,但不再贈送額外優惠券。只有儲值會員才能參與消費積分和積分兌換代金券。

“改儲值之後對我來說輕鬆多了,”一位店員私下向剁椒表示,“還不知道後續會怎麼變,但目前還沒什麼KPI下來,現在就是該結賬就結賬。”

雖然小芹這樣的消費者可以免於被套路,但部分長期消費的老會員認爲,雜物社的優惠力度其實一直縮水。

包子從23年開始就是雜物社的老會員。她向剁椒計算說明,以生日月優惠爲例,2024年的會員能拿兩張可疊加的“100-30”優惠券,25年則變成了“200-60”,數字面額雖然不變,但湊單難度明顯變大。而在今年4月的新規中,儲值會員拿到的是“200-60”加“100-20”。

九木雜物社在會員制度上的妥協,與其說是對常年捱罵的反省,不如說是產品與客羣結構發生質變後的必然結果。

過去,九木雜物社的底氣來自“獨家原創”。包子決定每年交那88元的會員卡費,正是看中了店裏的首飾:“當時有一個戒指在網上特別火,聽說它們對渠道的把控比較嚴,各個平臺識圖都找不到同款。”

包子描述的是22年前後在小紅書上爆火的“愛心戒指”,讓無數人在雜物社充了第一張會員卡

她願意爲“獨家”支付一點溢價:“雖然貴一點,但別的地方也買不到,就放心買了。”

但如今走進門店,她覺得黃色的“獨家”標籤明顯變少了。“帽子揹包這邊還有一些(獨家產品),但毛絨貨架大多都是沒怎麼見過的工廠產品。還有很多盲盒,其實在伶俐、綠光都有同款。我偶爾還會來這裏看看包,但現在的平價潮牌也有很多,我不一定要在這裏買。”

剁椒在北京三環的某家雜物社門店看到的景象印證了她的第一感覺:近10排毛絨貨架上,只有“雜物社×奶油鴨”一款獨家產品。雖然有大鼠、PINGU、瘋狂動物城2等其他當紅IP,但貨架上的款式在其他渠道也能夠看到。

這種變化和近兩年的潮玩大戰直接有關。潮玩大戰帶給新零售門店一輪大洗牌,不僅有名創、KKV等強勢加碼,文具老對手得力也開始入局。九木雜物社挑選的品牌和自研的高溢價產品無法完全支撐迅猛增長的需求,而面對毛絨、搪膠、拼裝等層出不窮的新品類,雜物社的選品似乎也變得眼花繚亂。

“之前我會覺得‘雜貨鋪’是一個文藝的說法,用來描述‘什麼都有’吧,但門店的調性和美學還是比較統一的。”剁椒在門店遇到的一位消費者也與包子有同感,“現在確實給人雜七雜八的感覺,貼紙書、捏捏之類的,向綠光派對之類比較平價、低齡的定位靠攏了,名創優品可能都更整齊一點。”

她覺得可能和時代情緒有關。“五六年前那會,大家還是比較放得開手在線下消費的。雜物社就是比較網紅打卡的地方。現在大家都習慣先在網上比價,願意支付的溢價也越來越少了。他們租金這麼貴,主要又都是學生在逛。應該也要引進一些平價一點的東西。”

當剁椒提到,在晨光的年報中,雜物社目標畫像是“15-29歲”追求品質生活的女性,她感到驚訝:“(客羣年齡)肯定沒有那麼高吧,這些人也就週末來。最多的肯定是周圍放學的中小學生,他們的零花錢總沒有上班族多。”

無論是小學生還是15-29歲的年輕人,IP大戰都是繞不開的話題。在23年前後,九木雜物社還能利用晨光積累的資源優勢,做出LuLu豬等爆款聯名。但隨着IP運營聯名也進入深水區,“稀有IP”很可能隔天就不再是稀缺資源。

去年的“喬古漫”就是一個縮影:2025年4月,九木雜物社搶下綠色小恐龍喬古漫JOGUMAN的IP聯名,這個韓國IP此前聯名的品牌是CASETiFY、澤田本家等,在內地的產品還相對稀缺。雜物社趁機定出了較高的溢價:15元的拍紙本,49.9元的掛繩,139.9元的抱枕,並策劃在8月開出快閃。然而,得力也在8月官宣了旗下文具副牌紐賽與喬古漫聯名,主打10-20元的日常平價文具,同步上線快閃店。雖然客單價稍微錯開,但雙方快閃檔期完全“撞車”,在營銷傳播上無疑成了一場硬碰硬的暗戰。

這揭示了九木的尷尬處境:過去背靠晨光IP儲備和設計團隊“獨家原創”定出的較高溢價,在入局者衆多的今天失去了說服力。它不再具備獨特性,卻又因爲揹負着晨光“高端化”的包袱,無法像得力或名創那樣俯身去打價格戰。

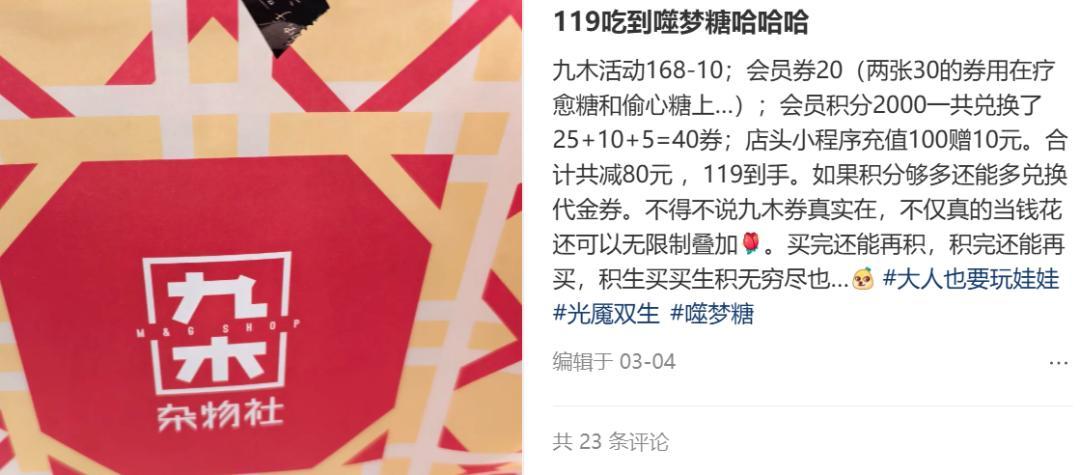

進退維谷之下,九木雜物社的緩兵之計是大量引入盲盒、穀子等潮玩:在價格統一的情況下,雜物社會員卡“付費買券包”的模式反而變得划算。

SQ從去年開始玩上了可動人偶盲盒,這些企劃往往會在雜物社、綠光、X11等門店大量鋪貨。她算了一筆賬:她每個月都會有潮玩消費,這個錢肯定會花出去。但大多數潮玩渠道門店都是消費積分兌換小額優惠券的方式,但如果購買雜物社的“學霸卡”,就能充分地把原本讓人抱怨“誘導多次消費”的多張優惠券全部用掉。“BJD和MJD盲盒單價一百多元,剛好都能滿足門檻,一年買兩三個娃娃,我就回本了。”

像她這麼想的人不在少數。在4月之前,社媒上有許多如何最大化地利用雜物社優惠券的經驗貼。

潮玩進入雜物社之後,雜物社的會員結構逐漸被拉往另一個方向,從“喜歡晨光設計的人”變成了“想要低價買潮玩的人”。面對名創、KKV等新零售物種快速拓品上新的競爭壓力,會員券在某種程度上成爲了雜物社在潮玩大戰中變相進行價格戰的手段。

但這不過是爲了爭取時間。長期來看,成爲潮玩渠道與九木雜物社的初衷背道而馳。晨光集團在年度報告中給它的戰略定位是“晨光品牌和產品升級的橋頭堡和全國領先的中高端文創雜貨零售品牌”:增加晨光品牌露出,帶動晨光的高端化產品開發,輸出零售能力,提供及時的消費者信息和洞察,對品牌的持續升級和市場拓展進行反饋。

受限於定位,雜物社在潮玩渠道的動作有時也顯得有心無力。承載着模式探索和品牌露出的任務,雜物社店內的SKU動輒過千,展示位十分緊張。

購買雜物社的會員卡之後,SQ原本打算在買其他潮玩時也優先在雜物社消費,但她發現體驗並不穩定:“BJD可能是它們想要推的品類,一般都能在線下發售日當天買到,但有些種類可能合作不夠深。”

這個月,她原本想買一款由上海萬代發行的高達角色盲盒,但在附近的幾家雜物社都失望而歸:“有的門店沒法在當天鋪貨,也有幾家在臺面上沒有空間擺出一整盒,只有兩三個散包疊在一起,店員跟我說備貨也不是很多。”

最終她去了TOP TOY。雖然沒有折扣,但她在整盒中憑藉手感找到了心儀的款式。

從小芹和SQ的體感上看,九木雜物社的門店不少,地段好,活動也一直做得很熱鬧。她想不明白,一個已經跑了十年,應該進入收成期的項目,虧掉的八千萬到底虧在了哪裏。

面對投資者電話,晨光籠統地表示虧損是多方面因素造成的,沒有辦法給出具體解釋。不過公司同時強調,集團一直比較重視和看好這塊業務,後續還會繼續投入,並保持每年100家以上的新開店計劃。截至報告期末,公司在全國擁有超860家九木雜物社。

換而言之,九木雜物社的熱鬧繁榮不是因爲它已經賺明白了,而是因爲晨光還在持續給它供血。

根據晨光年度報告的公開信息,九木雜物社從18年便開放加盟,加盟模式爲加盟商按照合同約定繳納合同保證金和裝修費款項,加盟門店的租金、人員工資、水電費等營運費用由加盟商承擔。但多年之後,從門店結構上,全國的雜物社門店仍然以直營爲主。去年5月娛樂資本論的統計顯示,在741家雜物社門店中,加盟店只有201家,佔比不到三分之一。

開放加盟至今已經8年,雜物社的加盟熱度仍不算高,增長的主要動力還是晨光自己在推。這和晨光文具曾經靠加盟體系鋪滿校邊商圈的模式,幾乎是兩個故事。

晨光的年報把雜物社的門店定位寫得很明確:各城市核心商圈的優質購物中心。這個策略能解釋一部分虧損:在地產開發飽和的當下,核心商圈的優質點位本來就貴。統一裝修、統一調性、統一陳列,又進一步抬高了直營門店的前期投入。

大出血快速拓店也會遇上邊際效應。九木雜物社的營收增加了9%,但1.3億的增幅反而比23-24年的1.6億更窄,這意味着不少門店可能只是“看起來熱鬧”,轉化效率實際上並不高。

對集團來說,這樣的虧損還算有一層合理性。如前文所述,雜物社的任務不只是賣貨,它還承擔着品牌露出、高端化產品開發、零售能力輸出和消費者洞察反饋等功能。某種程度上,晨光是在把九木當成一個品牌實驗室來養。

但對加盟商來說,這種邏輯就沒那麼動人了。雜物社不是那種像晨光文具一樣,能迅速回本、快速複製的生意。尤其在優質商圈點位越來越貴、回報週期越來越長的情況下,願意接這個盤的人本來就不會太多。因此,雜物社的直營支出恐怕還會一直漲下去。

雜物社現在的問題不只是虧了八千萬,而是它到底想成爲什麼。

受到出生率降低、在校生人數減少的影響,晨光的傳統文具業務已經在出現下滑。年報唯一的增長業務是主營對公文具的科力普,最近又剛宣佈拆分赴港上市。至於走家居路線的“晨光生活館”,幾乎已經消失。晨光的零售想象力,最後大多都落到了九木雜物社身上。

晨光生活館留下的門店照片。圖源:2017年知乎問題“如何評價晨光生活館及其產品?”

晨光頂着虧損繼續加註九木雜物社的理由很簡單:過去文具行業渠道爲王,晨光最核心的資產不是技術,而是那套覆蓋街邊店和校邊店的加盟體系。但現在學生減少、消費越來越線上化,街邊商圈的重要性在下降。晨光原本的優勢,正在被時代慢慢削弱。

晨光賣的IP聯名筆,卡遊也能賣,且IP運作更快、轉化更強,質量口碑也不輸專業文具廠商,甚至有人專門去找卡遊的冷門IP筆囤貨。這說明如今製造本身的門檻沒有那麼高了,真正值錢的是IP組織能力、內容運營能力和消費轉化能力。

晨光把對公文具的科力普拆出去之後,集團內部就更需要證明自己還有“基於文創生活的新零售模式”。九木雜物社顯然被視爲傳統文具衰落之後的下一個增長點。

但問題是,2026年的新零售已經是一片紅海。

如今的九木雜物社被卡在一個難受的位置:它的“中高端”定位,讓它沒法像名創優品那樣先從低價做起,再一點點升咖;但它的高端又不夠極致,遠沒有泡泡瑪特、野獸派那種真正高客單價精品生意那麼純粹。從“學霸卡”這個名字就能看出來,它雖然對外說自己瞄準的是15-29歲人羣,但主力客羣一直還是從文具生意裏帶出來的中小學生。爲了留住這些人,貨架上依然需要貼紙書、捏捏這種低價小玩具,這又進一步削弱了它的精品感。

它一邊在向潮玩渠道靠攏,一邊又不能真的變成一個徹底的渠道商;它一邊想靠標品穩住規模,一邊又不能完全放棄“獨家”和調性;它一邊想減少會員爭議,一邊又還得面對利潤和轉化的壓力。

會員體系調整的只是表象。在年報中,晨光承諾:“通過升級小程序商城、整合多渠道會員權益,提升了會員的黏性與活躍度,會員量級已破千萬,爲品牌的長遠發展奠定了堅實的基礎。 ”

在晨光的設想中,潮玩和自有品牌露出可以魚與熊掌兼得:“通過持續策劃主題快閃等事件營銷,推動IP影響力破圈,吸引更多的年輕消費者並製造品牌聲量。晨光系產品和自有品牌的佔比提升,更多九木雜物社原創品類和產品上市,爲消費者提供更加豐富的產品選擇。在覈心品類做深做精的同時,積極引入高關聯性的IP衍生類產品,通過與熱門IP的合作,增加與消費者的互動,品牌影響力和會員粘性都得到進一步提升。”

4月1日之後,店員不再勸消費者開卡了,某種意義上,這當然是一種進步。但更現實的變化是,九木雜物社正在試圖重新找到自己最初賴以成立的定位。

它還在開店,還在聯名,還在做快閃活動,也還在講優化產品和模式轉型。只是它的下一步到底通向哪裏,已經比十年前模糊得多了。