長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。她說,有苦我們一起分擔。每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。記住,這世界還有人,關心你,在乎你,理解你。

文/葉檀財經團隊

AI時代,能否有“人味”至關重要。

這不僅是人和AI的區別,也是人和人的區別。

2016年,臨牀心理學博士徐凱文在高校做心理諮詢的時候發現,越來越多年輕人得了“空心病”。

所謂“空心病”,是指在物質富足的時代,一些年輕人不知道爲什麼活着,集體陷入抑鬱、孤獨、自我缺失、自我否定、自我厭惡等狀態裏,久久不能自拔。

徐凱文認爲,“空心病”和基礎教育功利化密切相關。

這些高分的孩子們,習慣了父母和社會對卓越的期望,構建起一套完全依賴外部評價的人生體系。當升學目標達成時,他們茫然無措,很容易陷入存在危機。

韓國哲學家韓炳哲的理解更加深刻。

隨着人類進入績效社會,個體陷入無限競爭之中,當父母長輩的否定性禁令退場後,任何積極話語都可能演變成一種自我剝削。

爲了追求更高的效率、更多的成就、更完美的形象,從小在績效社會中長大的孩子們,會自願甚至強迫性地透支自己。

目標永遠在前方,生命淪爲一場沒有終點的績效競賽。一旦競賽結果和現實不符,這些不曾擁有自我的人,就會徹底淪喪。

AI時代,沒有自我的人可能會更加沉淪。

NOV公衆號近期轉載了《紐約客》一篇題爲“當末日哲學進入硅谷”的文章。在文章結尾,音樂人格萊姆斯(育有馬斯克的三個孩子)問末日哲學家尼克·蘭德:

當人工智能開始自我改進,而人類被鎖在其發展循環之外時,會發生什麼?機器能否被引導去服務於人類目標,還是說人工智能最終會吞噬宇宙?

尼克·蘭德的回答是,歷史真正的引擎,從來是商業與技術、金錢與權力之間的反饋迴路。

人類慾望不過是一個容器,被外部力量操弄,朝着我們無法控制的目標前進。歷史確實有一個終點,但那並不是爲人類準備的。

人工智能會說服你,讓你相信技術吞噬宇宙更美。

這個世界沒有金手指,TACO不再,市場持續動盪

期待中的老川救市(TACO),截至目前並沒有如期出現。或許力有不逮,或許無法掌握。

3月6日,老川甚至表示,如果油價要漲那就漲吧,JS行動纔是首要任務。

在高度不確定之下,不少投資者慌不擇路,除了賣,還是賣。

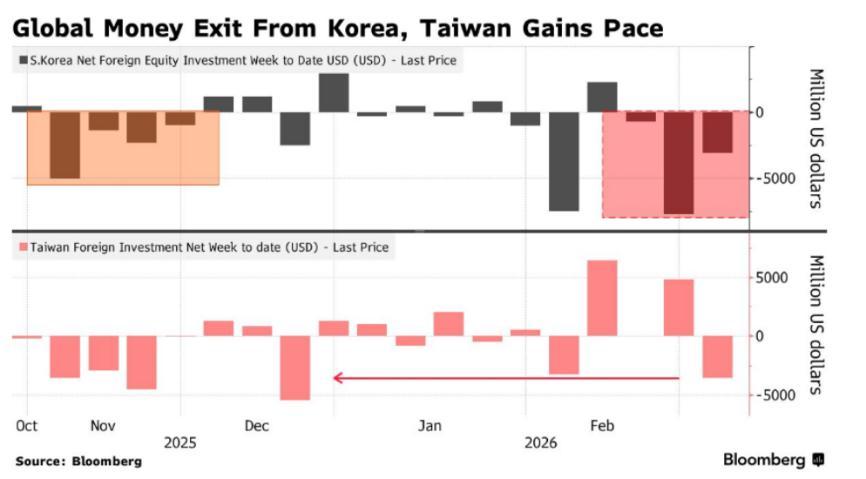

最先被西方投資者晾在沙灘上的是,漲幅最大的韓國。3月3日、3月4日,連續兩天跌到熔斷,累計跌幅超過20%。

注意這是指數,不是個股,個股只會更慘。

據科創日報3月4日報道,在美伊衝擊下,外資紛紛逃離亞洲市場,韓國股市2月份被拋售了137億美元,3月份僅兩個交易日又被拋售了31億美元。

彭博社3月6日消息,海外投資人正以近四年以來的最快速度撤離新興亞洲股市,本週全球基金淨賣出除中國以外的亞洲新興市場股票110億美元,預計將創下自2022年3月以來的最大資金流出。

眼看市場波動性加大,韓國政府果斷採取措施。

華爾街見聞消息,3月4日,韓國總統府政策室長與韓國央行、財政部官員緊急召開會議。

會議結束後,韓國金融服務委員會主席表示,如有需要,韓國將積極啓動100萬億韓元的市場計劃,100萬億韓元,相當於近5000億人民幣。

從2000點漲到6000點又跌回5000點,韓國股市仍在高位,高位救市有點說不過去。

對此,韓國總統李在明3月5日表示,韓國股市在缺乏充分回調的情況下,經歷單邊上漲,漲幅超過一倍。如此走勢,導致市場變得相當不穩定。近期的回調,是股市穩健所必要的,可能會成爲一個積極的轉折點。

經歷諸多穩定市場舉措,韓國股市於3月5日暴漲10%。

目前讓韓國最頭痛的是匯率。3月3日,韓元兌美元一度跌破1500,創金融危機以來最高水平。

韓國曾有數次外資流出的慘痛教訓,這一次能倖免嗎?我們拭目以待。

除了韓國股市,黃金和白銀也讓人看不懂。大炮一響黃金萬兩的經驗,在美伊事件中徹底失效。

衝突爆發後,倫敦金下跌超過2%,倫敦銀跌幅更超過10%。

據財新報道,一位長期跟蹤貴金屬的公募基金經理表示,近期市場持續發生流動性踩踏。就是其他資產跌得太多,平倉壓力太大,導致機構什麼流動性好就賣什麼,貴金屬遭遇無妄之災。

如果說,過去的貴金屬是避險資產,如今更像風險資產,避風港作用漸漸消失了。

A股來說跌幅小,反彈自然不強,溫溫吞吞。往好的方面想,這是獨立自主,往另一個方面想,是不夠強勢。

拋去外部環境因素,內因不給力可能是行情持續震盪、無法再上一層樓的主要原因。

受春節影響,2月份散戶開戶同環比均遭遇下跌。據上交所披露,2月,A股新開戶數252.3萬戶,同比下降11%,環比1月份大跌49%。

散戶的熱情某種程度上是被GJD澆滅的。

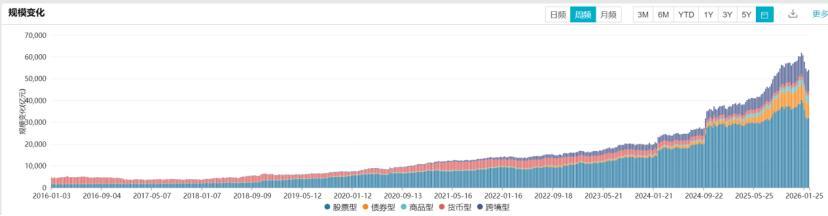

據虎嗅網3月3日文章,GJD主導的寬基ETF規模持續縮水,截至2月25日,全市場總規模爲5.43萬億元,相較於2025年底減少了6000億元,降幅達10%。

近十年ETF規模變化情況(資料來源:Wind)

3月以來,即便美伊衝擊力最大的前兩天,滬深300ETF也沒有出現異動。這說明,目前市場走勢GJD認爲可以接受。

往上走沒動力,往下掉有阻力,“橫”,似乎是短時間唯一的選擇。

相比A股,港股就沒那麼幸運了,外部環境有變化,港股一定跌;外部環境回暖,港股不一定漲。

看看恆生科技,無論外部怎麼變,似乎都在朝下走。

原因何在?

此前我們分析過,供給結構和字節利空等因素。目前看,上述誘因有惡化趨勢。

3月4日,ALLinAI的阿里傳出大消息,千問核心負責人林俊暘公開表示離職。和林俊暘一起走的還有一些業務骨幹。

在AI競爭白熱化的階段,核心人物無預警離場,無異於重磅炸彈。

匪夷所思的是,3月3日,馬雲和蔡崇信等核心骨幹罕見聚首共話AI。時隔一天,發生了什麼?

阿里面對的挑戰,大概是所有傳統互聯網公司都不得不面對的。矛盾是長期積累的結果。

ALLinAI沒問題,但如何度量其價值,是個大問題。和OpenAI、智普等公司不同,傳統科網股燒錢最終有清晰的獲利方式,但AI公司直到今天也沒有出現盈利的可能性。

正如橋水創始人達利奧所言,AI會吞噬一切,包括自己,因爲沒有能力賺錢。

在美國,蘋果對AI的投入很保守,在國內,騰訊是保守派,這些公司不是不清楚AI的價值,但以盈利爲前提的企業屬性,註定了不可能全面投入。

目前市場猜測,核心人物離職,是因爲燒錢和績效目標之間的矛盾不可調和。阿里管理層需要看到,燒錢帶來的持續的日活用戶數增長,以及逐漸清晰的盈利前景。

有傳聞說,替代林俊暘的或許是前Gemini團隊成員。谷歌Gemini是閉環大模型,天然對商業更友好。阿里未來或許會借鑑谷歌的思路,閉源爲主、開源爲輔。

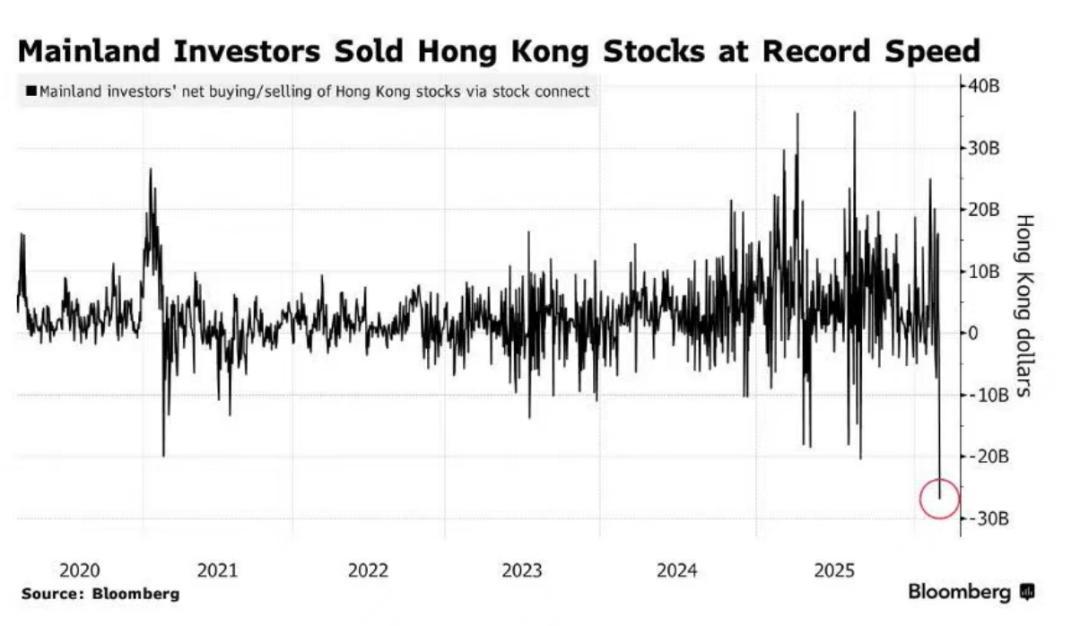

除了阿里難題,南下資金開始踟躕,也讓港股無法企穩。

3月4日、3月5日,南下資金連續兩天淨流出港股,其中5日超過277億的淨流出規模,爲歷史之最。

據中金公司測算,2026年,港股的資金供給約在0.8萬億—1萬億港元,IPO等資金需求在1.1萬億港元,如果南下資金再不給力,港股不容樂觀。

重大會議來了,記住幾件事,5%,80歲,科技,服務貿易

國內最重要會議的吸引力,因美伊事件一定程度上被稀釋了。但我們要清醒地看到,國內因素仍然是中國經濟的主導,也是A股走勢的主因。

3月5日,重大會議公佈2026年以及未來5年發展目標。

比較出乎意料的是,2026年經濟增長目標定在4.5%—5%。這一增長水平更貼近保守的外資機構預測,而低於樂觀的內資預測。

爲什麼設置在4.5%—5%?

國務院研究室主任解釋道,這綜合考慮了國內經濟運行和外部環境變化,兼顧了需要與可能,是一個“既跳起來摸高、又穩得住步伐”的積極務實的目標。

《人民日報》有更爲詳盡的解讀。

《人民日報》社論稱,預期目標,本質不是預測,而是引領和塑造,首先考慮的是需要和可能。

2026年是“十五五”開局之年,按照到2035年實現“人均國內生產總值達到中等發達國家水平”等目標推算,接下來10年年均增速要達到4.17%。今年目標在此之上,體現了往前趕的積極性、主動性。

何以設定一個“區間”?

同時間賽跑、與歷史並進,沒有一定的速度不行,也不能好高騖遠。目標定低了,無法最大限度調動積極性,容易與中長期規劃脫節;定高了,脫離客觀實際,則容易滋生畏難情緒,或者“求快”“求顯”想法。

換言之,這是綜合了現實和長期目標的結果。

我們此前分析過,近年來各地方越來越難以完成年度GDP增速目標,與其如此,倒不如大大方方給一個可以落地實施的預期。2026年的GDP目標,尊重現實。

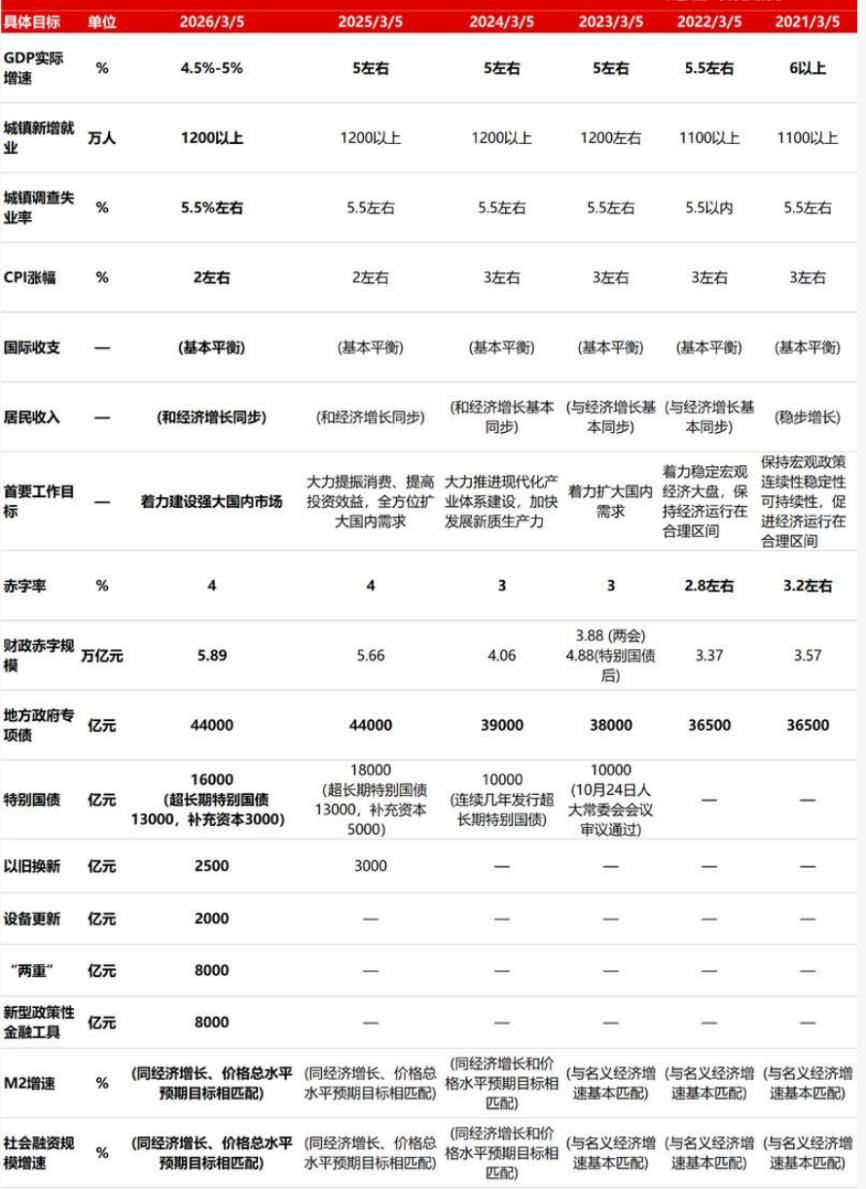

除了整體目標,其他細分目標和2025年變化不大。

以下爲長江證券整理的近6年細分目標,供大家參考:

未來5年,目標又如何呢?每日經濟新聞等媒體整理如下:

國內生產總值增長保持在合理區間;

全社會研發經費投入年均增長7%以上;

單位國內生產總值二氧化碳排放累計降低17%;

數字經濟核心產業增加值佔國內生產總值比重達到12.5%;

勞動年齡人口平均受教育年限提高到11.7年;

人均預期壽命提高到80歲;

糧食綜合生產能力達到1.45萬億斤左右;

能源綜合生產能力達到58億噸標準煤;

可以看到,除了GDP沒有具體值以外,其他都有詳細的數字。

如果劃分一下,上述目標可以分爲,科技、民生、自主。

研發投入、碳排放、數字經濟都是科技類,教育年限、預期壽命爲民生類,煤炭能源和糧食生產是自主類。

其中,科技幾乎貫穿所有的主線,提高壽命、糧食增產、低碳開採都離不開科技賦能。

從投入來說,科研經費年增速7%,高出GDP至少2個百分點,足見國家的重視。

在科技競逐白熱化的時代,大舉投入科技是中國保持上升通道,維繫未來發展的生命線。

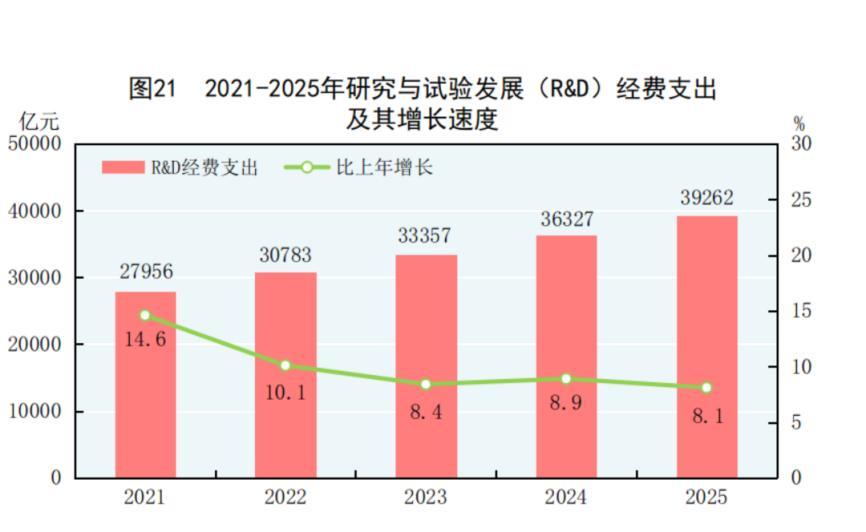

據國家統計局數據,2021年到2025年,國家研究與試驗發展(R&D)經費支出年複合增速超過8%。2025年絕對金額接近4萬億。

2026年開始超過7%的科研投入,讓中國科研費用超過5萬億甚至更多。

每年重要會議的新詞,都會有產業指引性的作用。2026年的新詞,幾乎都在科技含量高的領域。比如,智能經濟新形態、新基建工程、衛星互聯網、未來能源。

上面四個名詞,智能經濟新形態代表AI+,新基建工程的背後是智算網絡集羣,衛星互聯網就是馬斯克的衛星互聯網,未來能源是什麼?

2024年 1月29日,工信部等七部門發佈的《關於推動未來產業創新發展的實施意見》中,有明確的定義:

未來能源包括聚焦核能、核聚變、氫能、生物質能等重點領域,打造“採集—存儲—運輸—應用”全鏈條的未來能源裝備體系。

換言之,不僅是能源創造方式有變化,配套的運輸、傳輸都要跟着變。

最近,A股最牛的板塊就是電網設備,這剛好就是未來能源的主線之一。

除了科研經費以外,JF的增速也不弱。

據新加坡聯合早報,2026年中國JF預算爲1萬9095.61億元人民幣,同比增長7%,和過去三年增幅差不多。

老川的南征北戰,讓我們更加清醒,自保能力是必須的。

除了科技新詞之外,另一個讓人矚目的工作報告新詞是中國服務。

爲什麼中國服務業很重要?從中國經濟結構來看,以服務業爲主的第三產業佔比越來越高。據統計局數字,2025年中國第三產業佔比歷史性突破57%。

對於服務業的未來,政府充滿信心。

3月6日,發改委主任預計“十五五”時期服務業規模將突破100萬億元。2025年服務業規模爲80萬億,這意味着未來5年將增長超過20萬億。

服務業中,零售批發是規模最大的細分項,也是內需的核心,增加值爲14.5萬億元。

除了零售批發,金融業增加值也在2025年突破了10萬億元,這和股市關係很大。

還有一大權重是房地產,2025年房地產業增加值爲83024億元。

中國近些年做得最好的服務業可能當屬旅遊業了。

統計局數字顯示,2025年,國內出遊人次達到65.2億,比上年增長16.2%,國內遊客出遊總花費63003億元,增長9.5%。在內需中極爲亮眼。

入境遊相比國內遊還熱。據國家統計局數據,2025年,入境遊客15450萬人次,增長17.1%,入境遊客總花費1311億美元,增長39.2%。

境外遊客來華的人均開銷是國內遊客幾倍以上,如果未來境外遊客人次接近國內,光旅遊服務一項就是天文數字。

據國家外匯管理局消息,2026年1月,中國服務貿易出口同比增長11.82%至392.0億美元,服務貿易進口則同比下降1.59%至568.46億美元。

服務貿易逆差從2025年1月的227.07億美元,收窄至176.46億美元。

逆差改善最主要的來源正是旅遊業,同比縮窄45億美元。

旅遊之外,內容等文化領域也建立屬於自己的優勢,網劇如今讓人高攀不起。

3月6日,商務部部長表示,我國網劇在全球市場營收佔比已達90%,APP下載量佔全球80%,基本上國內看什麼網劇,海外就看什麼,只不過換了一下(形式)。

所以,如果未來中國服務做大做強,不僅能緩解外貿依賴焦慮,還能化解出口矛盾,和其他大國達成新的諒解。

這就是爲什麼3月4日重大會議的新聞發佈會上,把堅持擴大內需,大力提振消費,作爲戰略基點的根本原因。

對於不少人關注的貨幣政策,工作報告表述爲“靈活高效運用降準降息等多種政策工具”。中金預計,年內有望降息1到2次,幅度10到20個基點,降準則在50到100基點。

關於匯率,3月6日,央行行長有新的表態,封住了人民幣匯率大幅下行的空間。

目前人民幣對美元雙邊的匯率水平處於這些年來的中值區間,中國沒有必要也無意通過匯率貶值獲取貿易競爭優勢。

春節後,房地產出現小陽春,以後怎麼走?

2026年,國內機構預測中國經濟,衆口一詞最大變量就是房地產。房地產成色幾何,將決定GDP區間落在左側還是右側。

對於房地產,重要會議的定性有了變化。從調控房價等抑制性措辭,改爲“着力穩定”等相對正面的詞彙。

具體舉措主要是控供給、去庫存、定向優惠部分人羣。

在現房時代,市場新增供給速度天然會降低,對品質的要求越高,速度就會越慢。

二手房方面,政府繼續鼓勵收購存量商品房,用於保障性住房等。

隨着上海等地的租金收益率超過長期國債,相信各地政府會加速收購存量房。因爲,除了有任務,還有不菲的利益。

除了一些大方向上的內容,結構性刺激可能會成爲2026年的重點。

重要大會提出,2026年,加強初婚初育家庭住房保障,支持多子女家庭改善性住房需求。

這可能預示着,2026年會對初婚初育、多子女家庭提供貼息等補貼方案。

實際上,上海2月份的新政已經有所體現。上海新政明確,多子女家庭公積金貸款可以多上浮20%,本質上是對多子女進行購房貼息。

重要會議前,我們曾經分析過公積金改革值得格外重視。果不其然,時隔十年,重新把公積金制度改革放入工作報告。

怎麼改呢?擴大公積金使用範圍是最簡單的方式,借鑑新加坡模式,是我們更關注的方向。

回到現實,近期樓市變化如何?

2月底,野村證券發現中國樓市出現兩大信號。

第一,二手房跌幅顯著收窄。

2026年1月相比2025年12月,跌幅收窄0.16個百分點。這個數字看着不大,但爲2025年8月以來最小月度降幅。野村認爲這是降價動能衰退的信號。

據中國房地產指數系統,2026年2月,百城二手住宅均價爲12835元/平方米,環比下跌0.54%,跌幅較上月收窄0.31個百分點。

2月二手房跌幅進一步收窄,顯示樓市可能在築底。

結構性突破顯現。野村發現70個大中城市裏,揚州和湛江出現環比上漲,打破了連續4個月的全軍覆沒。雖然只是個別低線城市的微弱反彈,但表明市場不再單邊下跌。

習慣了樓價下跌的我們,似乎要重新適應樓市進入新週期。

上海的變化最值得關注,因爲2月25日剛剛做出新調整。

“滬七條”的效果如何?據澎湃等媒體報道,2月25日之後,上海二手房交易量持續走高。

2月26日成交594套,2月27日成交619套,2月28日成交839套,到了3月1日飆升到1013套。

1013套,與2016年曆史峯值相當。

上海鏈家數據顯示,新政降低社保年限、提升公積金額度後,潛在客戶被激活,新房線上諮詢量大增,2月26日增長138%,2月27日增長108%,3月1日增長80%。

據21世紀經濟報道,溫州客戶重現上海樓市。2月27日,新政落地第二天,多個社交平臺便流傳着“溫州豪車團駛入上海新盤售樓處”的照片與視頻。

當然,不要想着地產能回到黃金20年,看看香港就知道。

隨着香港樓市加速升溫,港府火速出手加辣。2月26日,港府宣佈對售價1億港元以上的住宅物業,加徵交易印花稅,稅率由4.25%上調至6.5%。

港府稱之爲“能者多付”稅,加徵後預計影響全港約0.3%的住宅物業交易,每年能帶來約10億港元稅收收入。

原本市場預計會“加甜”,結果突然“加辣”,出乎意料。看來港府不想再看樓價“癲狂”。

內地樓市可能同樣如此,一旦房價有異動,政府可能也會火速出手滅火。

除了樓市本身,房企近期也有積極變化。

3月5日,有投資者在互動平臺問萬科,有消息稱銀行已與萬科達成協議,將境內貸款利率下調約100個基點(BP),與深鐵集團借款利率持平,是否屬實?

萬科回覆,公司持續在與金融機構協調優化融資條件,降低利息成本,目前已取得一些進展。

不知道是什麼投資者如此神通廣大,能夠知悉萬科的融資成本下調,又或者是萬科借互動平臺主動釋放利好。

總之,如果萬科能順利出險,將對地產公司的信用帶來極大修復。

PMI出現空前分歧,是聽統計局的,還是聽外資的?

外資說中國景氣度有改善,統計局說景氣度一般般,信誰的?

過去很多人認爲統計局的數字和自己感受有距離,如今變了。

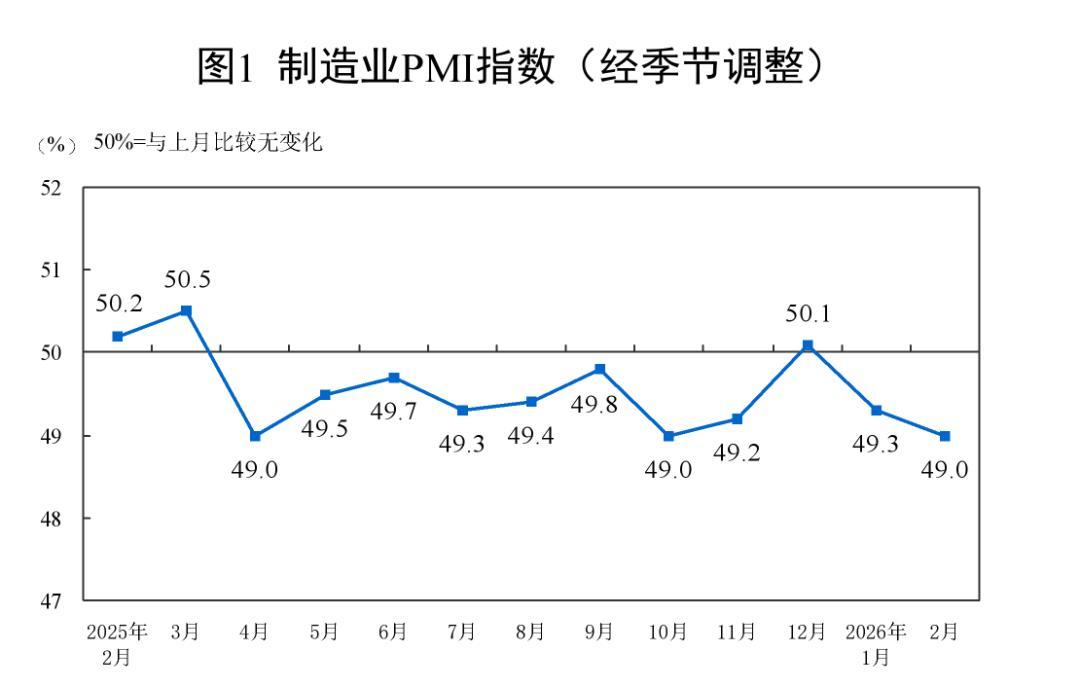

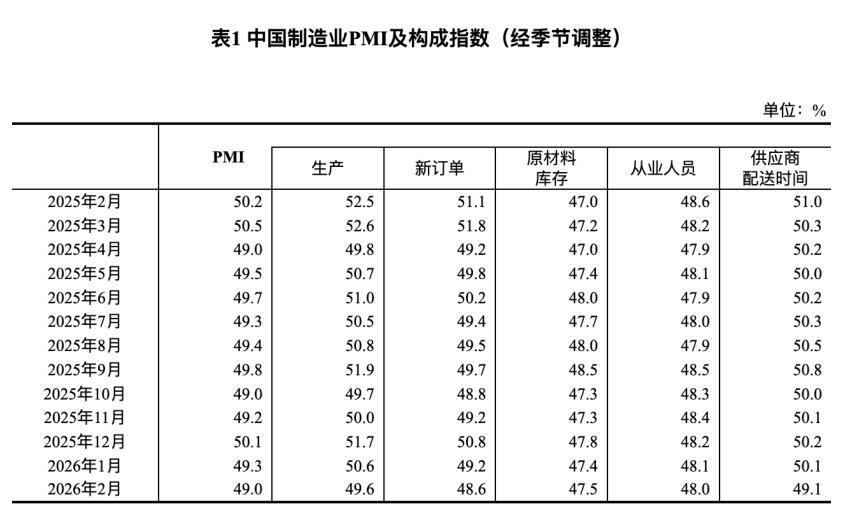

3月4日,統計局發佈2026年2月份的PMI,2月製造業PMI僅爲49.0%,環比1月份又少了0.3個百分點。

具體看,除了大企業PMI仍在榮枯水平以上(51.5%),且上漲了1.2個百分點,中小企業PMI均在下滑,也低於榮枯水位。

其中,中型企業PMI比上個月下降了1.2個百分點,降後爲47.5%;小型企業PMI爲44.8%,比上個月下降2.6個百分點。

細分項中,長期50%以上的生產項在春節之際終於跌破50%,回落速度也快於需求(新訂單)。

配送人員減少,導致配送時間罕見地跌破50%。

除了農副食品加工等春節收益行業外,紡織服裝服飾、汽車等行業活躍度明顯偏低。

統計局解釋,2月PMI回落主要是春節因素造成的。

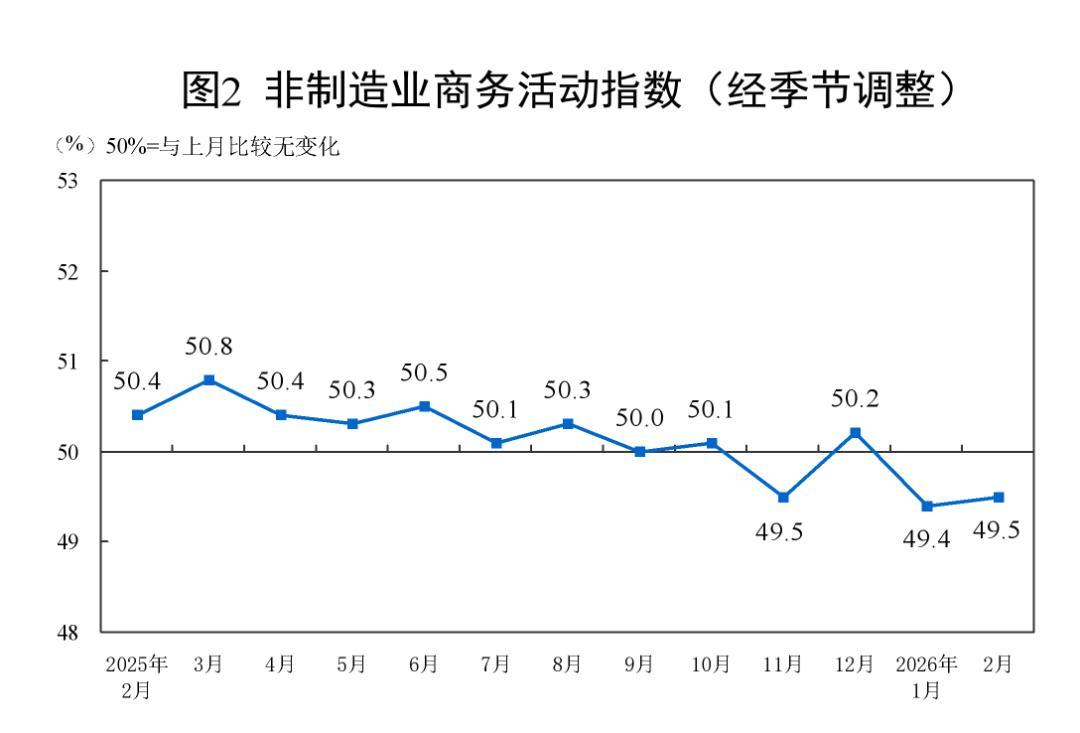

非製造業的情況稍好,但趨勢類似。2月,非製造業PMI爲49.5%,比1月有回暖,但仍低於榮枯線,也低於2025年同期水平。

統計局認爲,春節效應是服務業PMI繼續低於榮枯線的主要原因。受春節假期影響,建築業停工,資本市場服務、房地產等行業也處於低水位。

只有和出行相關行業景氣度較高,比如住宿、餐飲、文化體育娛樂等行業的商務活動指數位於60.0%,處於高景氣區間。

春節效應導致PMI下滑,似乎順理成章,也符合我們的感受。

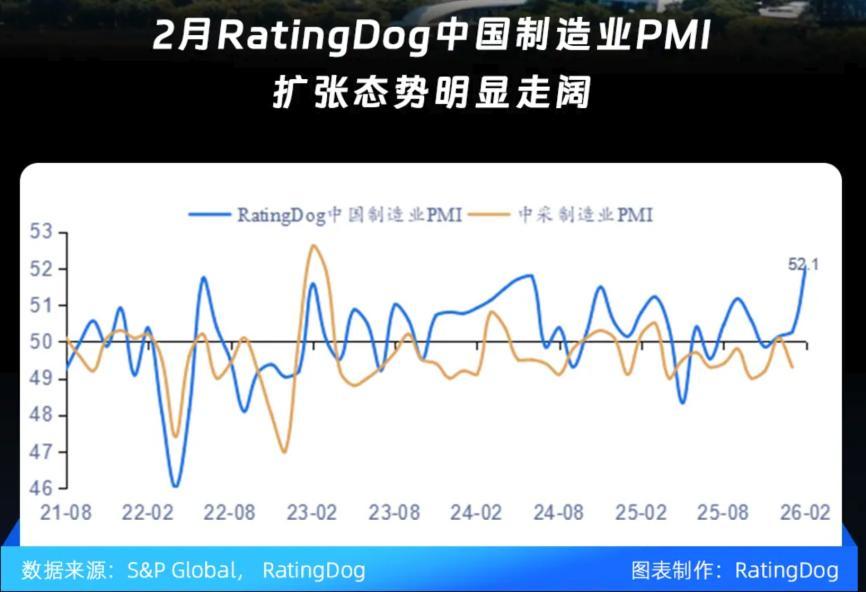

但外資編制PMI卻顯示,2月份中國製造業和服務業均有大幅好轉。

據標普RatingGog PMI,2月中國製造業PMI大幅上漲至52.1%,創五年多來新高。

標普RatingGog PMI在報告中指出,2月份中國製造供需兩旺。

需求端,新訂單加速增長,增速創2020年12月以來新高;出口訂單格外強勢,2月數據爲2020 年9月以來最高值。

由於上游原材料上漲,導致企業成本上升,出廠價格也跟着上漲,製造商連續第二個月上調產品出廠價格。

出廠價格能漲得動,說明下游需求好。

生產端,順應旺盛需求,企業開足馬力,產出指數加速上升,增速達到2024年6月以來的最高水平。

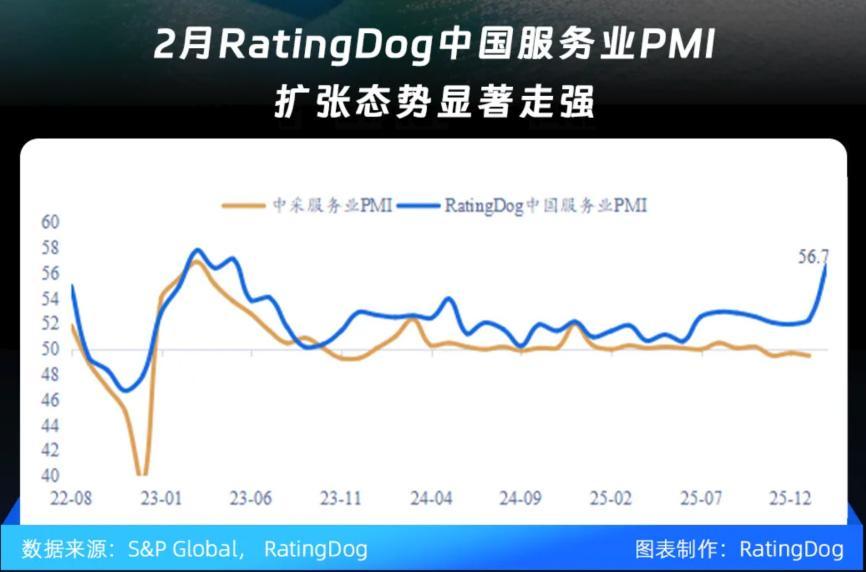

製造業很猛,服務業更猛。據標普RatingGog PMI統計,2月份中國服務業PMI已經漲到了56.7。

和製造業一樣,供需兩頭都很旺。

需求上,新業務總量連續第38個月保持增長,且增速創半年來新高。原因是旅遊業旺盛,海外營銷、國內促銷見成效。

價格端,成本傳導趨於順暢,服務商定價能力增強,平均銷售價格增速創21個月新高。

看到統計局和標普的統計差異,讓人驚掉下巴,這是一個國家嗎?

目前沒有看到太好的解釋,而傳統的統計口徑和結構偏好也不足以解釋如此大的裂口。

我們只能說,中國近幾年來經濟特徵就是,結構性異常旺盛,整體增增淡淡、不溫不火。

用統計局看整體,用標普看結構。就像用指數看整體,用個股和板塊看結構,就能解釋得通了。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。 在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:葉檀財經團隊編輯:旦旦

圖片:AI創作生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)