39億歐元特殊支出,揭開保時捷電動化“學費”賬單

文|《財經》特約撰稿人 楊錚 趙成

3月11日,保時捷(P911.DE)正式發佈2025年財報。

數據顯示,2025年保時捷集團營業收入爲362.7億歐元,較上年同期下降9.51%。營業利潤爲4.1億歐元,同比跌幅達到92.7%,銷售回報率亦跌至1.1%。

集團核心的汽車業務方面,銷售利潤由2024年的53億歐元跌至2025年的9000萬歐元,跌幅達到98.3%,汽車業務銷售回報率亦跌至0.3%。

對此,保時捷方面表示,利潤大幅下滑的原因是當年產生的約39億歐元的特殊支出。根據保時捷方面披露,這39億歐元特殊支出主要包括三部分:產品戰略調整及公司規模優化產生的約24億歐元費用、電池相關業務產生的額外費用約7億歐元以及美國關稅影響帶來的約7億歐元支出。有分析指出,這當中包含了保時捷爲電動化戰略調整付出的高昂試錯成本。包括自研高性能電池項目從啓動到終止;前期投入疊加後續子公司關閉、團隊遣散、資產處置等費用;最終在財務報表上留下了數十億歐元的代價。

“我們將精簡管理架構,減少彙報層級,破除官僚主義,同時,我們已開始將更多精力集中到我們的核心業務上來。”財報發佈會上,今年1月出任保時捷集團首席執行官的駱明楷(Michael Leiters)表示,“我們將全面重塑保時捷,讓公司更精簡、反應更迅捷,讓產品更具魅力。”

銷量下滑10%,中國市場量價齊跌

2025年,保時捷集團以終端交付口徑計算的銷量爲279449輛,同比下滑10.1%;集團出貨量265663輛,與2024年相比下跌15%。

保時捷多個區域市場的銷量均出現下滑。其中,中國市場銷量爲41938輛,同比下降26.3%,是跌幅最大的單一市場,也是拉低保時捷全球市場表現的主要因素;德國本土以及德國以外的歐洲市場分別下滑16.4%和12.6%;北美區作爲第一大單一市場,儘管受到美國關稅政策的影響,但銷量與2024年基本持平,微跌0.4%。

從全球市場來看,保時捷的平均單車銷售收入從2024年的11.7萬歐元提升至2025年的12.1萬歐元,體現了保時捷堅持“重價值、輕規模”的戰略。但是,中國市場2025年銷售收入爲25.65億歐元,同比下滑近40%,顯著高於同期銷量跌幅,意味着平均單車銷售收入較2024年進一步下滑。

銷量連續四年下滑背後,保時捷在中國市場面臨的已不僅是短期波動,而是更深層的結構性挑戰。一方面,本土高端新能源品牌正以性能接近、價格更具優勢的產品分流客戶,同時在智能化體驗上形成“降維打擊”。尊界、蔚來、仰望等車型在智能座艙、自動駕駛等領域建立起新的價值標尺;另一方面,保時捷長期引以爲傲的機械性能、底盤反饋、發動機聲浪等傳統優勢,在中國消費者日益看重的智能互聯體驗面前,其話語權正在削弱。“保時捷的立身之本正在被智能座艙的沉浸式體驗、無縫銜接的數字生態,以及持續進化的自動駕駛能力這三個新優先級概念所取代。”有行業觀察者如此評價。

中國經銷商縮減近半,保時捷“以價換量”時代的終結

面對銷量與利潤的雙重下滑,保時捷正在以罕見力度調整在華佈局。保時捷集團首席財務官白禹翰(Jochen Breckner)在財報會上透露,公司必須調整在華業務,其中包括優化經銷商網絡,計劃到2026年底將門店數量從150家下調至80家。

2025年,保時捷在中國已有46家經銷商退網,部分消費者面臨提車無門的困境。

這一渠道大收縮的背後,是保時捷對過去幾年在中國市場激進擴張策略的反思。駱明楷坦言,過去一年保時捷在中國經歷了非常激烈的價格戰,“那真是一場戰爭”。

但他明確表示,保時捷不會參與純電動車領域白熱化的價格競爭,希望能夠維持價格穩定,以捍衛產品核心。“價格戰會蠶食市場上二手車的價值,侵蝕保時捷賴以生存的高端品牌形象和利潤根基”。

從巔峯時期的150家門店縮減至80家,意味着保時捷正在主動放棄對銷量規模的追求,試圖通過收縮戰線來穩住價格體系與品牌稀缺性。

純電佔比超兩成,但戰略天平重新擺向燃油車

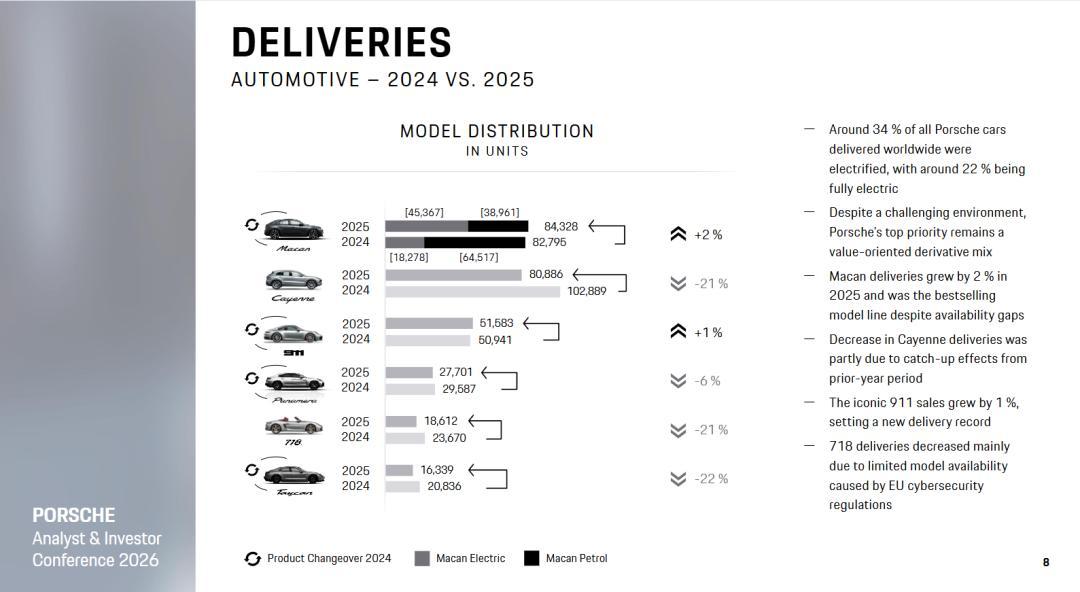

在銷量承壓的同時,保時捷2025年財報中仍有一個亮點,即純電動車型(BEV)的銷量佔比顯著提升,其由2024年的12.7%躍升至2025年的22.2%,遠超市場預期。如果加上混動車型,電動化車型的總佔比達到了34%。

據瞭解,保時捷的純電動車型銷量增長主要得益於2024年上市的Macan純電版,其銷量增幅高達148%。同時Macan燃油版車型銷量下滑明顯,因此Macan的全年銷量微增2%。

然而,光鮮的電動化佔比數字背後,保時捷正面臨一個根本性的戰略矛盾。曾在2019年以800V平臺、兩擋變速箱等技術驚豔業界的Taycan,曾被視作傳統豪華品牌電動化的標杆,但到了2025年,這款車型銷量卻下滑了22%,陷入“叫好不叫座”的尷尬。有分析指出,問題不在於產品本身,而在於價值評判標準已經改變,中國消費者如今更看重的是更迅捷的語音交互、更豐富的娛樂生態、更懂本土需求的場景功能,而這些恰恰不是Taycan的強項。

與此同時,保時捷原本寄予厚望的全新一代純電平臺(SSP Sport)的研發進度受阻,全新大型SUV純電版本因此變得遙遙無期。駱明楷承認,歐洲客戶接受轉型的速度慢於預期,而美國在市場政策和監管方面甚至起到了反作用。因此,保時捷將同步延長內燃機與混合動力車型的生命週期,並調整純電車型的推廣節奏與產品組合。他表示,Cayenne純電版的量產推進是保時捷針對當前挑戰的初步措施之一。

此外,保時捷正在考慮拓展產品矩陣,推出定位高於現有雙門跑車、同時定位高於Cayenne系列的全新車型及衍生版本,這類車型可通過個性化定製進一步拉高利潤率。

在中國市場,保時捷將繼續深挖燃油車型的潛力,但不會尋求在中國生產。不過,在車機系統和數字化方面,保時捷已選定本土合作伙伴,今年將面向中國推出量身定製的功能,以彌補智能互聯體驗上的短板。

保時捷下調盈利預期

在消化了2025年的39億歐元特殊支出後,保時捷對今年的業績預期依然謹慎。保時捷方面承認,影響2025年業績的部分因素在今年恐將繼續存在。

市場方面,在兩大單一市場,中國豪華車領域的承壓態勢仍將持續,激烈的價格競爭,尤其是純電動車型領域的價格競爭的影響將延續。白禹翰預計,2026年保時捷在中國的銷量將進一步下滑至3萬輛;而美國的關稅政策預計也將維持現狀。

財務方面,白禹翰表示:“2026年,我們的調整措施仍會對盈利產生高達數億歐元的一次性影響。我們的目標是確保在中期達到符合保時捷標準的高利潤率,並長期增強集團的業務韌性。爲此,我們接受這些短期影響。”

綜合來看,保時捷預計2026年集團銷售回報率將有所回升,處於5.5%至7.5%的區間,相應的營業收入預期約爲350億至360億歐元。這一預期與保時捷過往的高盈利水平形成鮮明對比。

就在2024年,其銷售回報率還高達14.1%。從“常年在15%左右”的盈利能力,到如今預期5.5%-7.5%的區間,保時捷管理層實際上向市場傳遞了一個明確信號,短期內不要期待利潤率能夠迅速恢復至歷史高位。白禹翰坦言,公司中長期的銷售回報率目標仍然是10%-15%,但在此之前,“必須接受這些短期影響”。