2025年全口徑銷售額前20名中,民營房企數量只有濱江集團、碧桂園、融創中國、龍湖集團4家 圖/視覺中國

保住業績、持續化債、多元發展,是當前民營房企的三大任務,濱江集團、碧桂園、融創中國、龍湖集團在行業寒冬中率先企穩

文|《財經》研究員 王文彤 辛曉彤

編輯|楊立贇

房地產行業自2021年下半年進入調整期,許多昔日民企巨頭,如中國恆大、融創中國、碧桂園等債務纏身。行至2026年,民營房企們已積極進行債務重組、推出多輪方案,多數仍掙扎在虧損邊緣,也有少數倖存者已浮出水面。

當下,民營房企普遍面臨三大任務:保住業績、持續化債、多元發展。到2025年,哪些民營房企在行業寒冬中穩住了?

銷售和拿地是檢驗房企穩定性的兩大標尺。前者是房企當前營收、利潤的主要來源,一旦銷售承壓,房企將失去穩定的現金流回款;後者則體現了房企未來的戰略佈局。拿地量少,未來無房可賣,拿地過多,則庫存囤積進而影響利潤。一旦銷售主業出現鉅額虧損、無法自行造血,多元化發展、持續化債都將失去動力。

《財經》梳理2025年克而瑞研究統計的銷售榜單及中指研究院統計的權益拿地榜單發現,在2025年全口徑銷售額前20名中,民營房企僅剩四家,分別爲龍湖集團(0960.HK)、碧桂園(2007.HK)、融創中國(1918.HK)、濱江集團(002244.SZ);如果按權益銷售額計,前20名中有五家民營房企,除上述四家,還有邦泰集團(未上市)位列第19名。而2025年權益拿地額前20名中,民營房企僅有濱江集團與邦泰集團兩家。由於萬科目前屬於國資主導的混合所有制企業,該公司不在本文分析範圍內。

上述四家上市民營房企中,融創中國、碧桂園分別在2022年5月、2023年8月出險,龍湖和濱江是少數未出險的民營房企。房企“出險”是指其陷入了嚴重的財務困境,無法履行償債義務,發生信用風險事件。

如今,碧桂園與融創中國已成功削債,債務重組甚至成爲其利潤的重要來源。龍湖的多元化業務發展最快,而濱江集團在四家民企中唯一實現營收、淨利潤雙增長。

甩掉債務包袱後,2026年將是民營房企從傳統開發商向綜合服務商艱難轉型的一年,信用風險衝擊後如何修復經營也將是它們亟待解決的難題。

碧桂園、融創靠債務重組改善業績

高負債、高週轉、高槓杆曾是民營房企快速擴張的“法寶”,在行業火熱時,爲維持估值而盲目跨界擴張的民企不在少數,在行業即將進入寒冬時,部分企業仍過度投資。這些過度的動作導致如今民企陷入存量房高企、土地庫存量大、現金流喫緊、債臺高築等結構性困境。

在2021年的行業巔峯期,克而瑞統計的全口徑銷售額前20名中,民營房企佔據11席。然而近年來由於行業下行、銷售承壓,2025年全口徑銷售額前20名中,民營房企數量只有4家,分別爲濱江集團、碧桂園、融創中國、龍湖集團;權益銷售額前20名中有5家,除上述四家,非上市企業邦泰集團以298.6億元的銷售額位列第19名。

《財經》進一步對比四家上市民企的營收、歸母淨利潤變化情況。截至發稿,濱江集團尚未披露其2025年財報,因此選取其2025年前三季度的數據,報告期內營收漲60.6%,歸母淨利潤漲46.6%。

根據wind(萬得)預測,2025年全年濱江集團營收爲724.06億元,預計同比增長4.71%;歸母淨利潤爲28.66億元,預計同比增長12.57%。雖然比前三季度的增幅大幅下降,但依然保持“雙正”。

2025年碧桂園和融創中國的歸母淨利潤都實現了增長,而龍湖的歸母淨利潤下滑90.2%至10.22億元。前兩者的增長是因爲債務重組帶來的收益,後者的下滑則是因爲開發業務的拖累。

2025年,因債務重組而導致盈利或虧損縮減的民營房企並非少數,除碧桂園、融創中國外,佳兆業集團、旭輝控股、世茂集團等都因此扭虧爲盈。

以融創中國爲例,其大幅減虧的重要原因在於2025年債務重組錄得收益合計329.7億元,同比增加了230.8億元。

其財報顯示,融創中國的重組收益源於債務賬面價值與實際清償對價或重組後債務價值之間的差額,並一次性計入當期利潤。但若剔除這項因素,融創中國2025年依然處於虧損狀態。

融創中國的銷售主業仍在延續下行。自2022年公開違約之後,融創的銷售規模大幅收縮,到2025年僅剩368.4億元,僅相當於它2021年高點的6.2%。

中指研究院企業研究總監劉水對《財經》表示,近期多家房企通過債務重組改善了利潤表現,但這類改善更多停留在會計層面,而非經營狀況的根本修復。債務重組收益不具備持續性,企業是否真正“回血”,取決於銷售、毛利率及經營性現金流等核心指標。

主業下滑時,銷售規模不再是民企穩定增長的安全墊,業務多元化成爲它們追求的方向,主要方向有物業管理服務、長租公寓、商業運營、代建、文旅地產等。

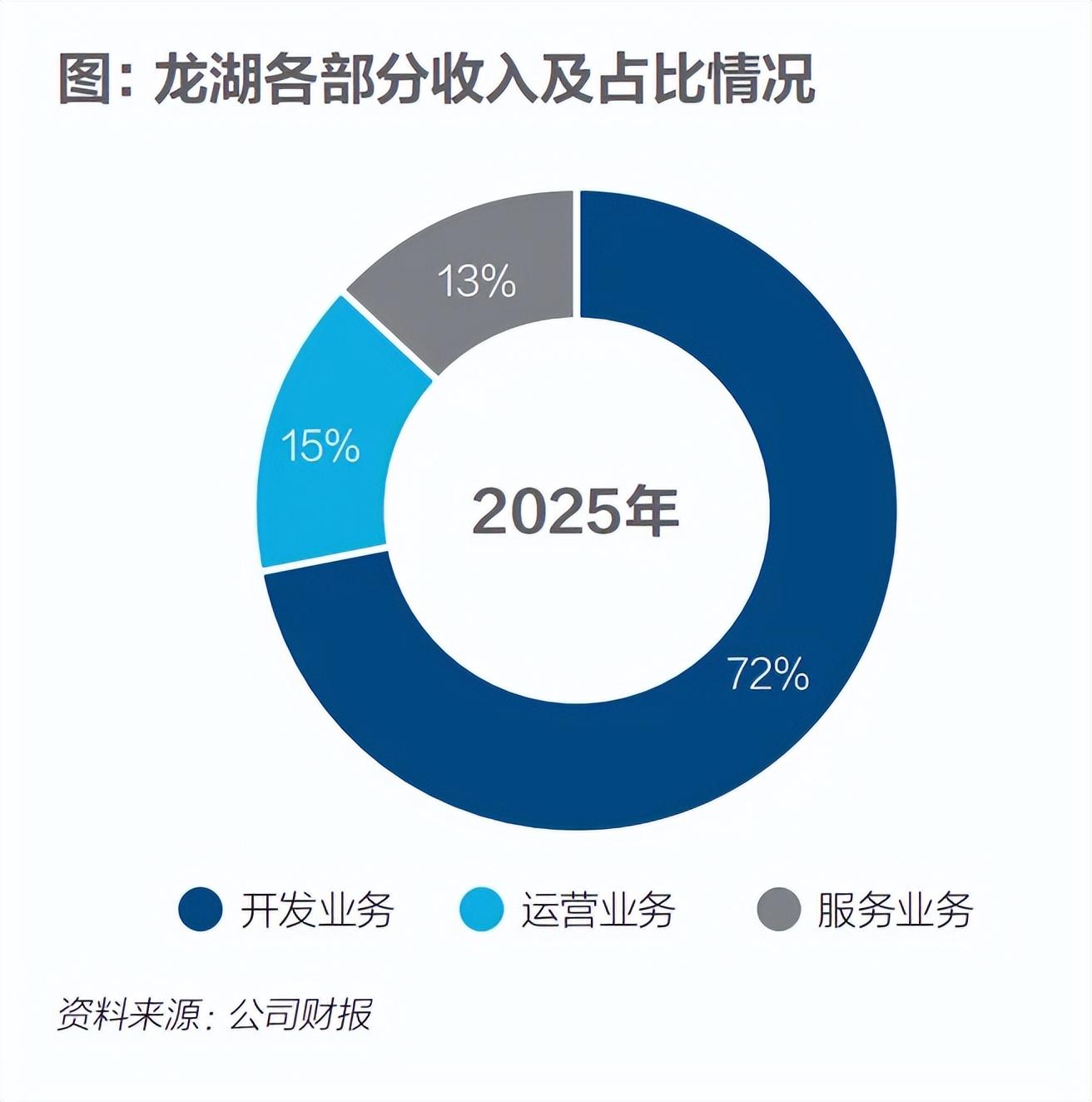

在這一方面,龍湖集團走在前列,上述四家房企中,龍湖的非房收入佔比最多,爲27.51%。

財報顯示,以“經調整盈利”口徑計算,龍湖的運營業務與服務業務分別盈利88.4億元和48.9億元,毛利率分別爲75%和28%。運營業務與服務兩項業務合計爲股東應占核心淨利潤貢獻79.2億元。

在3月27日召開的業績會上,龍湖集團執行董事兼CFO(首席財務官)趙軼稱,運營和服務業務已成爲公司利潤的壓艙石和穩定器。2025年商場租金收入同比上升4.0%,增至112.1億元,出租率維持在96.8%;物業服務收入和在管面積分別達到112億元和3.6億平方米。

龍湖集團董事長兼CEO(首席執行官)陳序平指出,運營及服務業務有望保持每年兩位數增長,龍湖集團將力爭推動兩項業務儘快實現100億元利潤規模,最晚到2028年,相關收入將超過地產開發。

不過,並非所有的民營房企多元化嘗試都能爲公司帶來新的增長點。

一位資深地產行業分析師對《財經》表示,在房地產高速發展期,部分民營房企依賴規模效應的慣性思維,盲目跟風跨界,出現了主業能力無法複用、組織和人才錯配、現金流喫緊等問題。典型的案例有恆大跨界造車、碧桂園跨界養豬等。

“這本質上是地產行業的‘恆大通病’。一方面爲維持估值而盲目尋找新故事,另一方面這些新領域有政府補貼和土地優惠,房企可以藉此低價拿地。”他說。

清華大學恆隆房地產研究中心主任吳璟此前也曾指出,在當下房企現金流普遍喫緊的情況下,民營房企多元化業務想要與主業強強聯合,最好選擇能夠複用主業能力且是產業鏈上下游自然延伸出的業務。

深耕城市與低線擴張

拿地規模與節奏是民營房企經營韌性的核心風向標。持續、穩健的拿地,意味着企業現金流充裕、融資渠道暢通、市場信心充足,是經營企穩的直接信號;反之,拿地規模斷崖式下滑或徹底停擺,往往是資金鍊承壓、戰略收縮甚至出險的前兆。

當前民營房企拿地分化加劇,頭部穩健企業聚焦核心城市補倉,多數企業因償債壓力、去化風險全面收縮,拿地格局已成爲行業分層的直觀標尺。

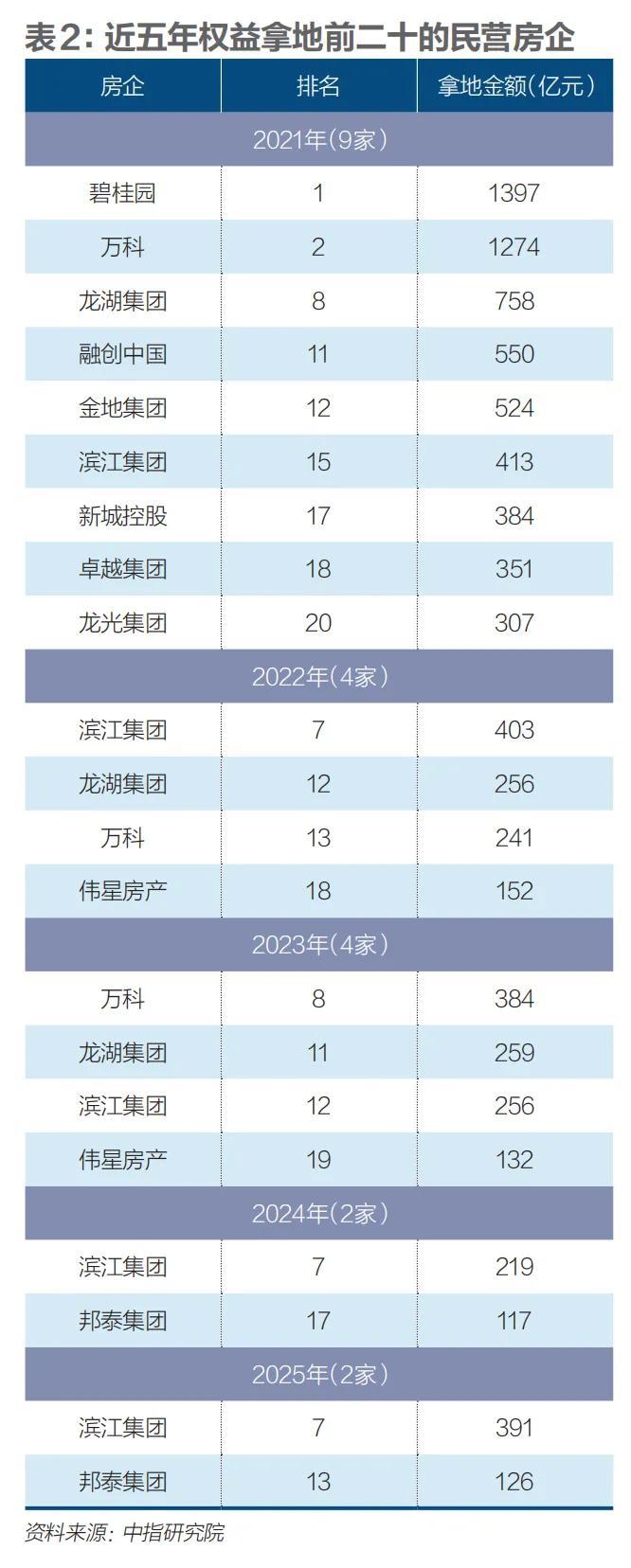

根據中指研究院數據,在上述五家民營企業中,僅濱江集團與邦泰集團躋身權益拿地金額榜前二十。其中,濱江集團以391億元排在第七,邦泰集團則以126億元排名第十三。

權益拿地是指在房企合作開發的項目中,按股權比例折算後,真正屬於該公司的拿地金額。

相對而言,濱江集團經營最爲穩健,2021年以來每年均穩居拿地榜前二十;邦泰集團則被稱作行業“黑馬”,連續兩年闖入前二十,而在2021年和2022年,邦泰集團甚至沒能進入百強榜。

濱江集團和邦泰集團折射出當前民營房企兩種典型的拿地策略。

作爲千億房企的民營獨苗,濱江集團堅持深耕杭州。根據該公司2025年披露的15個拿地公告,全年新增地塊23宗,其中18宗位於杭州市,其餘4宗在金華、1宗在湖州。按拿地金額算,濱江集團有97.1%的拿地資金投入在了杭州。

濱江集團的投資策略也與多數民營房企趨同,即收縮佈局、聚焦單一核心熱點城市集中拿地開發,例如北上廣深和強二線核心熱點城市杭州、成都等。

一位曾供職於大型房企、目前在小型民營房企做項目管理的資深從業者告訴《財經》,長期深耕單一城市,有助於企業與地方政府建立更緊密的協作關係,把握政府供地節奏,更早捕捉政策調整信號,形成獨特的信息壁壘。

同時,聚焦核心區域也有助於縮短決策鏈,提高回款效率,實現“前序項目回款、後續項目拿地”的滾動開發。

克而瑞深度諮詢、普睿數智研究中心研究總監馬千里告訴《財經》,民營企業偏好高價值、高確定性的改善型或豪宅項目,以保證去化速度和利潤空間。

邦泰集團則選擇了另一條路徑:主動避開了長三角、京津、廣深等競爭白熱化區域,聚焦中西部核心城市及強三線城市,如四川遂寧、德陽,山西忻州、長治等地,在大型房企關注度較低的市場尋找機會。

根據觀點指數統計,邦泰集團2025年拿地34塊,分佈在9個省、自治區、直轄市共15座城市,其中昆明拿下7塊。

邦泰集團拿地也集中在中小型地塊,平均拿地金額爲4億元,其中最高11.02億元,最低僅8800萬元,所獲地塊溢價率普遍低於15%。衆多中小地塊組合起來,讓邦泰集團以287萬平方米的拿地面積排在房企第四位、民企第一位。

前述民營房企從業者表示,邦泰集團從拿地到開盤時間普遍較短,基本保持在五個至六個月,快速回籠資金。碧桂園曾經是這種快速開盤模式的代表,但這種方式已不再是主流,“房企不再盲目快開,有些爲了等一個時間窗口會主動延遲開盤”。若開盤去化不及預期,邦泰也會迅速採取降價措施。

對比之下,另外三家企業暫時淡出拿地競爭。融創中國最後一年出現在拿地榜上是2021年,當時公司已踩中全部“三道紅線”,上半年集中搶地後,下半年資金鍊斷裂。2021年也是碧桂園的拿地頂峯,當年處在龍頭老大位置,此後兩年碧桂園拿地金額斷崖式下降,2023年公司流動性危機全面爆發,退出競爭舞臺。

2021年曾是房企拿地的高光年份。根據國家財政部發布的數據,2021年全國國有土地使用權出讓收入爲8.71萬億元,達到歷史峯值。這一年房企拿地榜前二十中有十家民營企業(包括萬科),碧桂園、融創、龍湖、濱江均在列。

2021年進入拿地榜前二十的民營企業有九家,2024和2025年僅剩兩家,五年間呈現持續下滑的態勢。但中指研究院企業研究總監劉水對《財經》表示,2025年民營房企拿地出現觸底回穩的態勢。從拿地金額來看,2025年民營房企佔比爲11.2%,相比2024年的8.5%提升了2.7個百分點。從民營房企數量來看,拿地金額前100名中2025年有民營房企14家,相比2024年的11家增加了3家。

龍湖這兩年主動收縮了拿地規模,僅爲維持核心城市市場份額,近兩年排在拿地榜第32和72位。其管理層表示,償債優先於投資拿地。

在龍湖2025業績發佈會上,趙軼稱,2025年是龍湖集團層面債務到期最高峯,境內外債務共220億元,2026年到期規模將降至60億元左右,2030年縮減至約13億元。

目前龍湖財務狀況整體穩健,2025年底存貨1769億元,以核心城市優質貨值爲主,相較於新增拿地,當前更側重存量去庫存。

馬千里對《財經》表示,民營房企拿地規模變化,是與行業的階段性調整和自身經營發展密切相關。

“2021年到2025年民企拿地的變化,其本質是從高槓杆、全國化、高擴張,轉向低槓桿、區域深耕、高確定性、小盤快跑的防禦性投資。”他總結道。

民營房企的化債之路

由於融資渠道縮窄、融資成本上升,疊加過去數年的大舉擴張等原因,民營房企相比國央企有更大的債務壓力。

金杜律師事務所債務重組部合夥人趙坤成對《財經》表示,民營企業在制定境內債務重組方案的過程中,應立足自身實際情況,在債務結構優化、調整償付節點等重組核心條款上爭取最優解,避免陷入二次違約的窘境。

在銷售榜前二十名中,碧桂園、融創中國都已走上債務重組道路,並於2025年通過重組方案。兩者重組方案的相似之處是從單純的追求債務展期轉向削債、債轉股、展期等方案組合拳,目的在於直接削減債務。

融創中國是首家境外債清零的大型房企。2025年11月5日晚,融創中國發布公告稱其95.5億美元的境外債全部清零。

此前在2025年初,融創曾宣佈成功重組154億元的境內債務,預計削減超過50%的境內債務,剩下的債務最長展期達9.5年,五年內融創不再有兌付壓力。

融創中國共進行了兩輪境外債重組。第一輪發生在2023年11月,公司通過“債轉股+置換新債”的方式完成共計102.37億美元的境外債務重組,累計削減債務45.25億美元。然而市場恢復速度不及預期,融創的銷售持續低迷,引起了債權人的不滿。

2025年1月10日,持有本金3000萬美元境外債的債權人信達香港向香港高等法院提請對融創進行清盤。當年4月17日,融創中國緊急推出第二輪境外債重組方案,開創了“強制全額債轉股”的先河,將大約95.5億美元的境外債務全部轉爲公司股票,進而實現境外債務“清零”。

同時,爲了避免管理層股權被稀釋,融創公佈了“股權結構穩定計劃”,即向主要股東提供部分附帶條件的受限股票。

其中債權人每獲得100美元本金的新強制可轉換債券,將有約23美元債券發行給主要股東或其指定方;主要股東在六年內僅獲得該等受限股票的投票權等極其受限的權利,不能處置、抵押、轉讓受限股票。

融創的重組方案在行業內“首喫螃蟹”。前述資深地產行業分析師認爲,融創債轉股拿出的股票是市場交易中最活躍的地產股之一,轉股價格、時間方便也較爲合理,加上市場對孫宏斌和融創仍有信任,讓此方案得以順利通過。

相比融創的“強勢”,幾個月後碧桂園的方案顯得較爲溫和,提供多個選項。

2025年12月5日,碧桂園在港交所發佈公告稱,其境外債務重組計劃已通過法院聆訊,重組方案生效。此前,碧桂園137.7億元的境內債務重組方案也均已獲得債權人會議通過。在境內外重組成功的合力作用下,碧桂園整體降債規模預估將超900億元,五年內兌付壓力將極大緩解。

碧桂園的境內外債重組方案核心都是“削債、展期、轉股”。以境外債重組方案爲例,方案提供了現金回購、債轉股、新債置換、實物付息等多個選擇,其中,提供現金回購是此前境外債重組案例中較爲罕見的選項。

若債權人選擇現金回購,可立即收回現金,但債券面值會產生大幅折讓,將導致最少90%的本金削減;債權人也可選擇展期、部分股權化、強制債轉股等選項。

房企債務重組已經進入下半程落實階段。對於民營房企來說,成功化債只是第一步,可以幫助其削減債務規模、延長還款期限,並在短期提供一定重組收益,但難以讓其恢復造血能力,且在重組的債務之外,它們往往還有其他欠款。

財通證券房地產首席分析師房誠琦在近期的研報中指出,房企需要找到信用風險衝擊後的經營修復思路。他認爲,相較於收入僅來源於房地產項目的傳統開發商,向以運營管理和商業及物流設施等諮詢、代建爲核心的輕資產公司轉型,並通過REITs(不動產投資信託基金)拓寬融資渠道,實現資產的退出及高效運轉,更有望實現經營修復。