全球能源格局正面臨鉅變,核聚變技術被視爲終極解決方案,能提供清潔、無盡的電力,卻在發展路上分化嚴重。西方國家一度主導這項研究,但近年來項目頻頻遇阻,美國和歐洲的進展滯後,而中國卻加足馬力推進。拿2025年來說,中國EAST裝置刷新了世界紀錄,將一億攝氏度等離子體維持1066秒,這一步讓聚變商業化更近了。

反觀西方,ITER國際合作項目預算從50億歐元漲到200多億,首次等離子體操作推遲到2034年,氘氚融合要等到2039年。歐洲JET裝置早在2023年底就永久關閉,美國能源部也悄然調整了長期規劃,不再強調2040年代建示範電廠。這種對比不是巧合,而是制度和戰略差異的結果。

西方在覈聚變領域的退縮,主要源於資金和技術瓶頸。項目週期長達幾十年,回報不確定,這在民主選舉體系下很難維持支持。美國總統任期四年,議員兩年一選,政客更傾向於短期見效的投資。華爾街資本也一樣,每季度報業績,追求年化收益率,投AI三年就能回本,誰願意等核聚變三十年?

私人資金淺嘗輒止,像貝索斯早期試水後就撤了,因爲沒有清晰的退出路徑。歐洲情況類似,歐盟預算喫緊,JET運行40年後關停,維護成本太高。ITER超支嚴重,真空室焊接偏差、隔熱屏腐蝕等問題反覆修補,延期成常態。這些現實讓西方步履維艱,難以集中資源辦大事。

中國則不一樣,把核聚變視爲國家戰略的核心。能源安全是首要考量,石油進口占七成,天然氣四成,主要從中東和俄羅斯來,經馬六甲海峽運輸,這條通道最窄處僅2.8公里,每天上千艘船通過,一旦中斷,後果不堪設想。

風電光伏不穩,靠天喫飯,儲能技術還沒徹底突破;核裂變依賴進口鈾礦,同樣有風險。只有核聚變,用海水中的氘做燃料,取之不盡,產物是氦氣,沒污染。中國算長遠賬,即便短期無利可圖,也關係民族命運,必須幹到底。

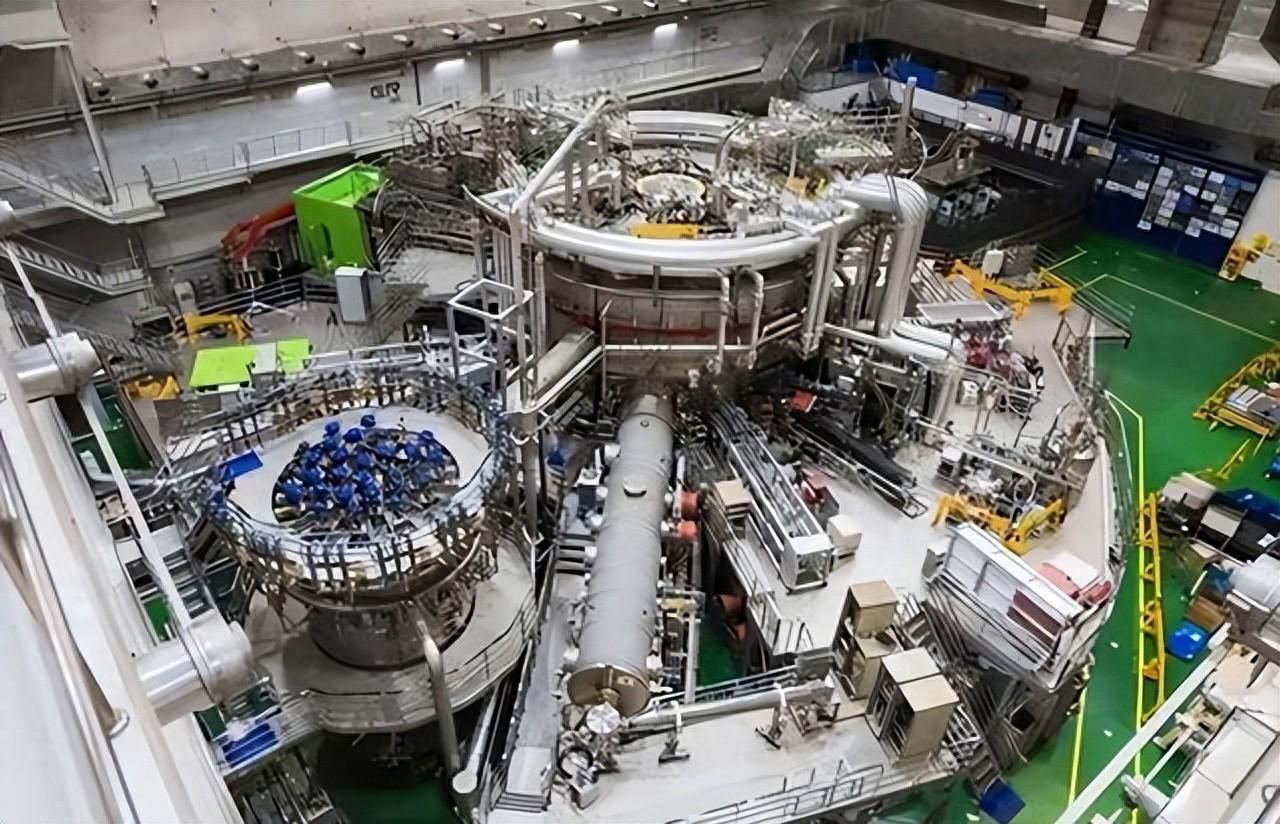

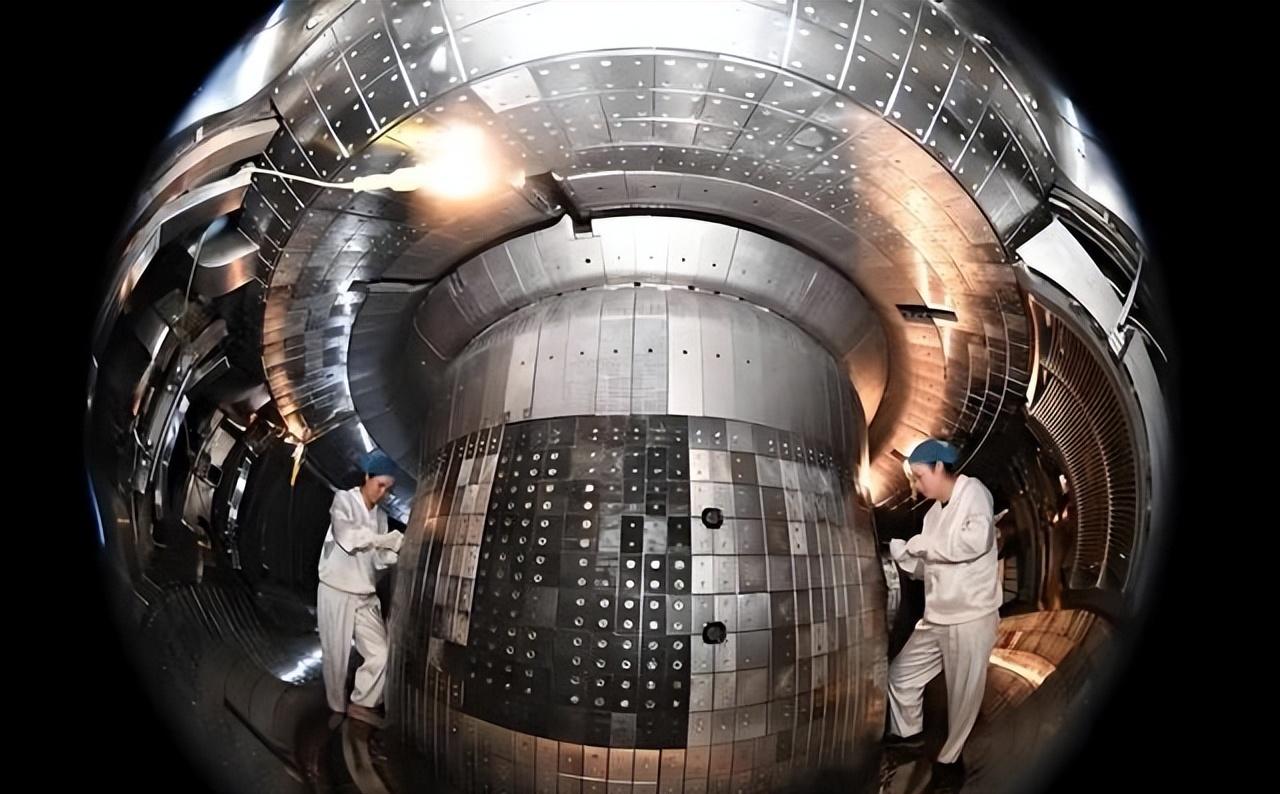

制度優勢讓中國能幾代人接力。國家定方向,預算穩定,跨部門協作,不會因換屆動搖。EAST全超導託卡馬克,上百萬零件,近兩千專利,團隊上百人,實驗失敗上萬次,卻一步步迭代。2021年維持101秒,2023年403秒,2025年1066秒,每次突破都靠積累。

HL-2M在2020年首次放電,溫度達1.5億度。BEST緊湊型裝置2025年啓動,目標2027年淨能量增益。產業鏈完整,從超導材料到診斷系統,全國產。這份定力,西方學不來。

全球核聚變投資2025年超97億美元,160多個裝置運營或規劃中。美國私人公司領跑創新,Commonwealth Fusion Systems融資超20億,計劃2030年代上電網。但中國在規模和速度上佔優,2023-2025年投資約130億,建CRAFT研究園,面積100畝,投資7億美元。

法國WEST在2025年2月創1337秒紀錄,回應中國,但整體西方落後。私人資金湧入,美國45家公司,全球融資金額70億,但中國國家隊統籌,效率更高。

核聚變不只能源,還重塑秩序。過去百年,石油主導格局,中東因油重要,美元靠石油結算穩固。一旦聚變突破,能源從地下采變爲工廠產,誰工業強、工程師多,誰主導。中國製造業全球第一,工程師隊伍龐大,率先商用,石油價值崩,舊秩序洗牌。西方警覺,卻行動遲緩。

美國2025年發佈路線圖,目標中2030年代商業化,但資金不足。私企如Helion計劃2028年供電微軟,TAE建50兆瓦廠,2031年發電。但中國BEST和CFETR推進穩健,2030年目標原型機。

正武夫婦從1965年四川樂山起步,土坯房裏畫示意圖,四代接棒,纔有今天EAST紀錄。西方科學家也辛苦,但體系碎片化。

核聚變關乎人類未來,中國堅持不是霸權,而是爲能源獨立和文明貢獻。誰先點亮人造太陽,誰就書寫新篇。西方若不加把勁,中國這份死磕精神,會讓全世界受益。

核聚變燃料海水裏有,地球資源共享,但技術領先者握主動。中國參與ITER,貢獻九成製造,還和各國實驗。西方退縮留空白,中國填上。2025年全球投資26億,中國佔大頭。

美國FIA報告,行業挑戰大,但中國定力強。能源安全不止中國痛點,西方也需反思。聚變時代,誰準備好,誰贏。不是零和遊戲,而是人類共同追求。