作者:十九編輯:努爾哈哈赤

當王寧創業初期爲泡泡瑪特四處拉投資,但都鎩羽而歸的時候,或許沒有人會想到,10多年後,王寧成爲河南新首富的消息會刷爆大家的朋友圈。

可以說,就算你不喜歡潮玩,平時也不關注市場上有哪些潮玩IP,但對於目前正引爆銷售與社交輿論場的LABUBU,也大概會有一定程度的認知。而另一邊,潮玩的消費者和粉絲們甚至開始關注LABUBU背後的公司泡泡瑪特以及創始人王寧。

隨着LABUBU爆火,其帶來的商業價值和驚人財富故事,也正爲國內潮玩和IP衍生品行業帶來前所未有的發展契機和希望。IP+潮玩/衍生品行業,還能再造更多泡泡瑪特嗎?目前行業中又有哪些實力玩家呢?

熱度比肩明星、溢價超30倍、引全球消費者瘋搶,LABUBU這次真的火出圈!

要說泡泡瑪特有多火,最近隨意點開微博熱搜主榜和文娛榜,都能看到LABUBU比藝人明星上熱搜還頻繁,比如“聯名款被炒至2.8萬”、“舒淇曬LABUBU哭娃”、“LABUBU魔童”、“林峯老婆曬滿櫃LABUBU”......似乎任何與LABUBU有關的話題,都能成爲網友關注和討論的焦點。IP也成功“帶飛”老闆王寧,其成爲新首富的話題閱讀量過億,討論數達上萬。

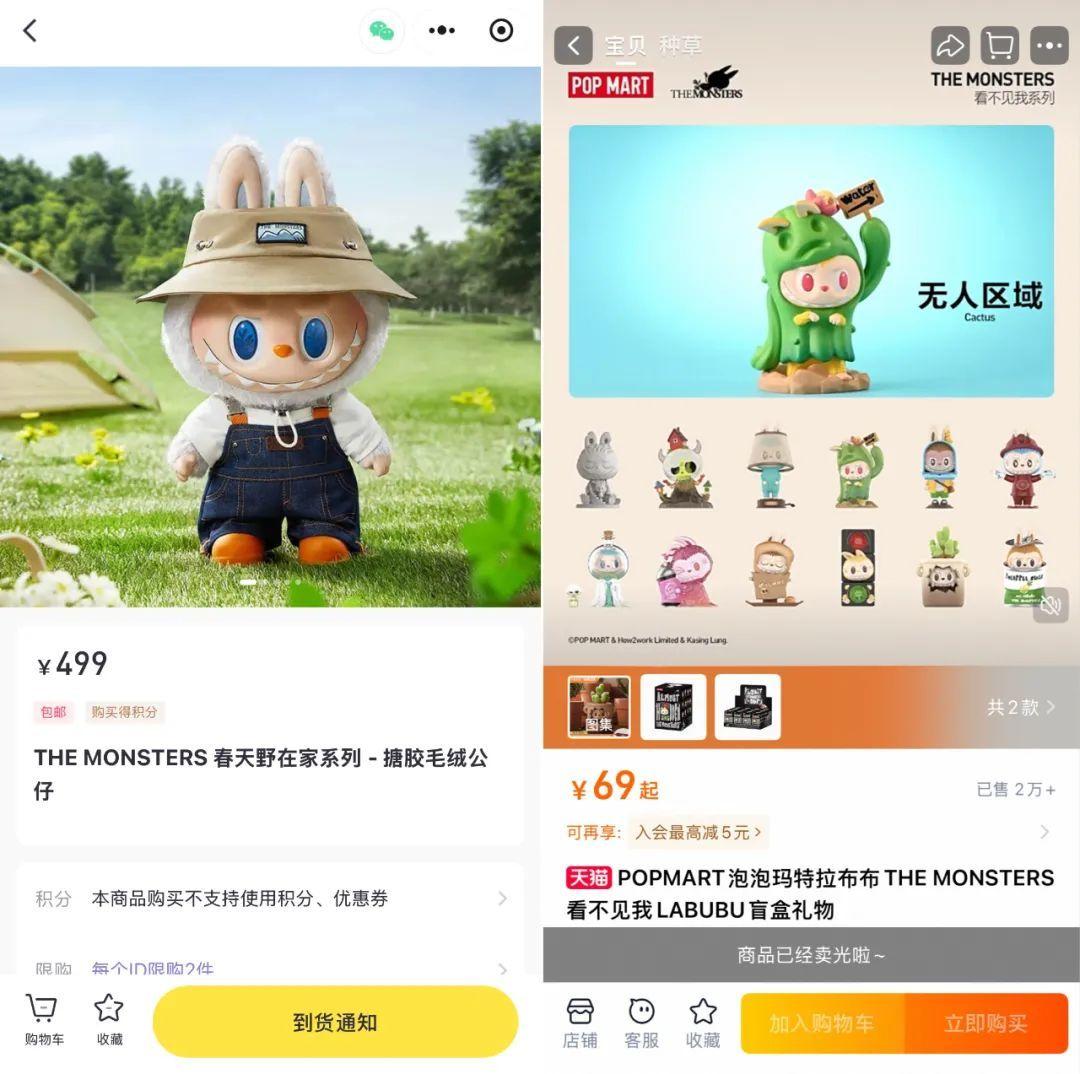

營銷熱度堪比真人明星的背後,如何買到LABUBU產品也成爲了粉絲和消費者犯難的問題。點開泡泡瑪特官方小程序泡泡抽盒機,從售價99元-1299元的搪膠毛絨公仔,到售價49元-169元不等的徽章、漁夫帽、水杯、牛仔包等產品,當前無一例外均顯示無貨,消費者唯有點擊冷冰冰的“到貨通知”;在擁有700多萬粉絲的泡泡瑪特官方淘寶店鋪搜索LABUBU,盲盒、搪膠毛絨公仔等熱門產品品類也完全不見影蹤。這下,在常規銷售渠道,泡泡瑪特的LABUBU產品是真的“缺貨”了。

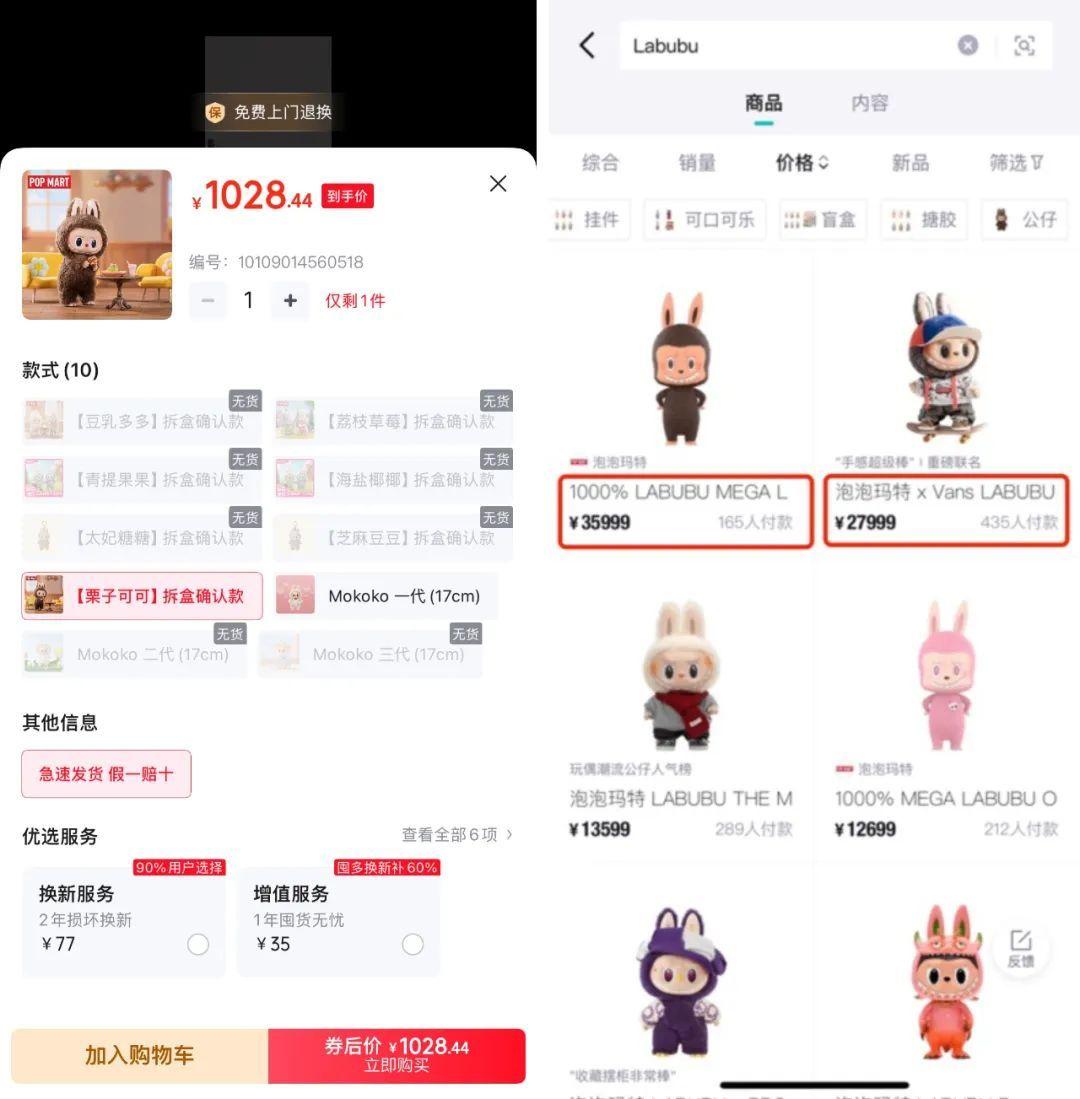

同時,泡泡瑪特的產品也在部分平臺被炒至天價。在京東,LABUBU搪膠一代隱藏款栗子可可款盲盒產品的售價高達1028元,顯示僅剩1件,此外其餘多款明盒產品的售價也直逼300元,均顯示售罄;一款LABUBU3.0前方高能系列搪膠毛絨盲盒到手價爲2065元,顯示已售出13件。

潮流電商平臺得物上的LABUBU產品價格則更爲誇張。當前售價最高的產品達到近3.6萬元,顯示有165人付款,售價一兩萬或幾千元的產品也不在少數。其中,LABUBU和PRONOUNCE BE FANCY NOW的聯名公仔,售價約1.2萬元,有超過2000人付款,想要人數也達到了7千+。正因爲售價高度脫離泡泡瑪特發售時的價格,目前LABUBU也被年輕人戲謔爲“塑料茅臺”,直言比買黃金還賺錢。更離譜的是,爲了吸引消費者辦理相關業務,近期連銀行都下場喊出“存款送LABUBU盲盒”的口號,一娃難求的消費場面可見一斑。

而除了在國內市場斷貨,目前在英美等地,LABUBU同樣是香餑餑。近期有媒體報道,英國的消費者爲搶LABUBU大打出手,使得泡泡瑪特出於安全風險的考慮不得不暫停產品銷售。全球範圍內都在掀起“LABUBU熱”,但同時LABUBU也在全球缺貨,讓粉絲和消費者苦不堪言。

泡泡瑪特2024年財報顯示,去年其港澳臺及海外業務收入暴增,達到50.7億元,2023年該部分收入僅10.66億元,其中東南亞市場同比增長高達619%,北美地區增速也超過了556%,歐澳及其他地區同比增長超3倍,而這些成績都與LABUBU的爆火有着極大程度的關聯。

二級市場的反應也很真實和迅速,LABUBU從國內火遍全球,不僅帶動泡泡瑪特去年營收突破百億,其股價更一路強勢上揚。截至發稿,泡泡瑪特的總市值達到了3475.54億港元,近一年漲幅近700%。這也使得在6月8日上午的福布斯實時富豪榜數據上,創始人王寧以約1500億元身家成爲了新的河南首富,打敗了長期蟬聯的牧原股份的秦英林、錢瑛夫婦,通過潮玩贏過了關乎民生的豬肉產業鏈。伴隨泡泡瑪特的高股價,今年5月,早期投資人屠錚及其創立的蜂巧資本也出售了泡泡瑪特約0.9%的股份,套現22億港元離場。

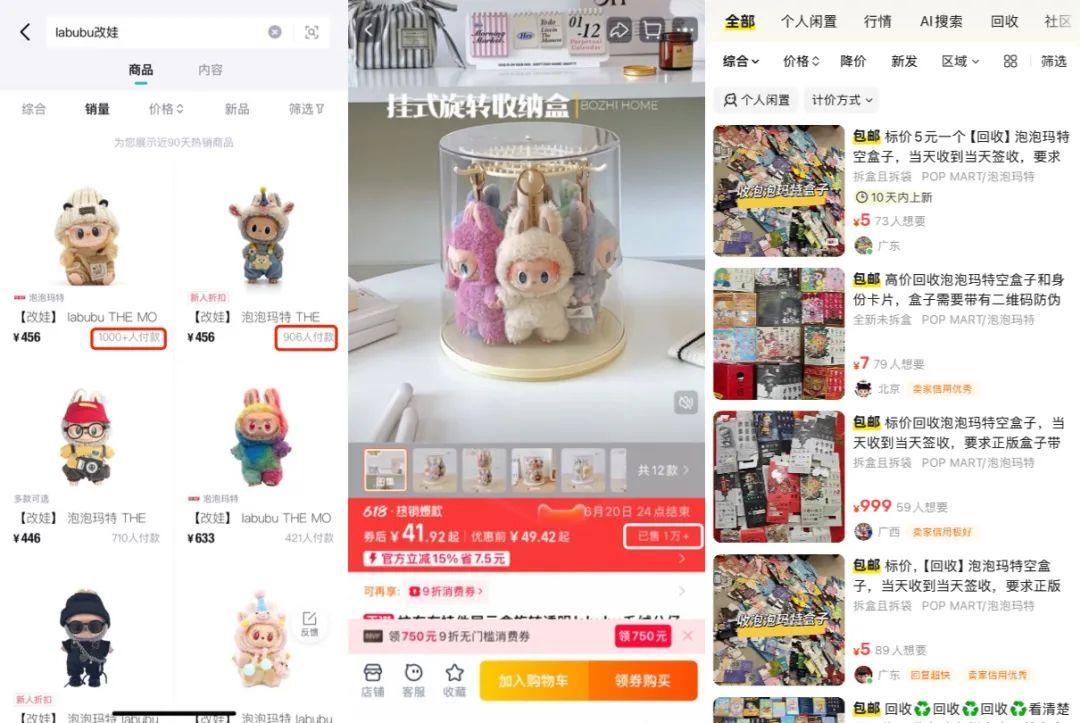

另外,LABUBU的火爆也在帶動更多細分市場的相關生意。比如在得物,消費者可以購買改娃的服務,“改造”一隻的價格約在300-1000+元不等,平臺顯示銷量最高的鏈接產品售價456元,有超過1000人購買;在淘寶,還有LABUBU保護套、娃衣、防塵罩、鞋、安全座椅、展示盒、人偶服等各類產品正在熱銷,不少鏈接產品顯示有超過上千甚至上萬人購買,足見“周邊經濟”的火爆。還有媒體報道,甚至連賣泡泡瑪特的產品空盒也能掙錢,單價在3至10元不等。例如在閒魚,能夠看到大量商家回收空盒,且特別標註“需要帶有二維碼防僞標籤”。

顯而易見,LABUBU是真的火了,可以說成爲了潮玩乃至IP衍生品市場的“現象級IP”,更進一步帶動全球用戶陷入到一場LABUBU狂歡中。而這場狂歡背後也讓人們看到了國產IP的爆發性實力,哪怕是面對擁有不同消費習慣、審美、文化差異的海外市場消費者。可以說,IP是最沒有國界的東西之一。

市值超過三麗鷗,作爲形象IP公司,泡泡瑪特爲什麼受到消費者歡迎?

自進入大衆視野以來,泡泡瑪特一直被不少投資者及消費者詬病,包括現在,也還有很多人不理解,爲什麼人們會如此熱衷於購買泡泡瑪特的產品。其中很大的原因在於泡泡瑪特旗下的IP往往都沒有故事,其僅僅憑藉可愛、搞怪、抑或略帶邪惡的形象,就讓海量的消費者心甘情願爲其砸下重金,甚至爲之瘋狂。

這與IP市場的主流消費邏輯相悖——通常而言,具備故事內核的IP更易實現長效發展。但其實,前有日本公司三麗鷗,後有泡泡瑪特,包括衍生品消費市場中近年來同樣能夠實現小圈層熱度和銷售突破的一系列形象IP,沒有故事這件事已經不是IP的致命弱點。

作爲全球知名IP公司,三麗鷗前身是山梨絲綢中心,早期產品與IP周邊並無關聯。1962年,創始人辻信太郎發現形象化產品更具市場潛力,推出首個角色“草莓”,並在1973年正式更名爲三麗鷗。此後,公司陸續打造 HelloKitty、雙子星、美樂蒂等熱門IP,角色矩陣持續擴張,逐步確立IP行業的領先地位。1984年,三麗鷗在東京證交所成功上市。到了今天,其業務已經遍及全球。看起來造型簡單的Hello Kitty也總是盤踞在全球最賺錢IP排行榜的前列,帶領着公司其他IP爲三麗鷗創造着可觀營收,積累起愈發龐大的粉絲羣體。

發展到現在,三麗鷗的營收構成大致可分爲商品銷售、IP授權、樂園業務這三大板塊,2024年全年,三麗鷗的銷售額達到約合人民幣63.9億元,同比增長41.7%,歸屬於母公司股東的全年淨利潤爲約17.0億元,同比增長101.3%,創下歷史新高。憑藉可愛、多元的形象以及IP周邊產品無孔不入式地“入侵”大衆生活,《License Global》公佈的《2024全球頂級授權商榜單報告》也顯示,三麗鷗以51億美元零售額排在第14位,是當之無愧的全球頂尖IP企業。

可以說,三麗鷗是IP形象公司夢寐以求的商業經營範本,更是全世界範圍內IP公司和從業者值得關注和學習的對象。這對於泡泡瑪特來說,意義可能會更加不一樣。

雖然王寧一直對外宣傳泡泡瑪特對標的是迪士尼,但就公司發展歷程以及特性來看,泡泡瑪特無疑更像“三麗鷗”。無論是最早的,擁有藍色眼睛和一頭金色短髮的Molly,還是現在讓消費者極端瘋狂的LABUBU,這些IP其實都沒有非常穩固,能夠讓消費者耳熟能詳的故事根基。試問有幾個喜歡LABUBU的粉絲能夠說出IP背後的故事背景,相反大部分消費者都是基於形象、IP氣質及其形成的消費潮流開始上頭。

但即使沒有能夠讓消費者瘋狂追捧的IP內容,缺乏“靈魂”和特定指向的IP卻反而能夠讓消費者能夠有更多自我投射。此前王寧曾和Molly的設計師討論要不要把她打造得更可愛一點,更市場化一些,但設計師希望她是無表情的。“你開心的時候看她是開心,你不開心的時候看她是不開心。”事實證明,看起來木木的Molly確實在很大程度上實現了消費者的自我滿足和情感注入,大家帶着自己的理解和情感需要來購買Molly的周邊。

和三麗鷗一樣,泡泡瑪特之所以能夠贏得如此廣大消費者的喜愛,很重要的原因還在於泡泡瑪特有能力挖掘到極富發展潛力的IP。泡泡瑪特第一個自有的現象級IP Molly就是王寧在社交平臺詢問大家意見,並親自去拜訪設計師拿下的。同時,泡泡瑪特也會通過開辦潮玩展等各種形式來發掘更多具備發展和成長空間的IP。

與IP相輔相成的是,在IP的運作上,基於產品設計、生產、營銷等各環節,泡泡瑪特在一定程度上也做到了行業頂尖。無論是總能推出消費者喜歡的IP系列,還是通過明星、授權、聯名等營銷方式,泡泡瑪特的產品始終走在潮流趨勢的前沿,甚至可以說引領着當下年輕人的生活方式和關注重點。這也是爲什麼泡泡瑪特的IP總能爆發如此強大的發展勢能。而“創造潮流,傳遞美好”的企業發展理念,在某種程度上和三麗鷗同樣有着重疊的部分。潮玩或許不值錢,但一旦變成某種潮流和生活趨勢,其市場價值便會翻倍,並讓消費者趨之若鶩。

值得關注的是,伴隨日益激烈的市場競爭,社交媒體的發展使得大衆注意力被切割地愈發碎片化,注意力資源愈發稀缺。和三麗鷗嘗試做IP內容一樣,近年來泡泡瑪特也在爲旗下IP填充更多故事情節,以此來應對消費者對形象IP感到疲乏的問題。比如其曾投資的動畫製作公司兩點十分便爲旗下部分IP推出過視頻內容。據瞭解,泡泡瑪特公司內部目前已經成立電影工作室,加上做遊戲、做線下樂園......這些舉措無一例外不是爲IP逐步補全更多的故事背景、人物個性和特色,完善IP的經歷以及人格。在增強消費者對IP粘性的同時,也能帶動更富想象力的營收規模和空間。

總體而言,如何拿到有機會贏得消費者喜愛的IP,如何運作將IP商業價值最大化,以及讓潮玩跳出玩具的範疇,像三麗鷗旗下IP一樣成爲大衆習以爲常、無法割捨的生活方式和潮流,是泡泡瑪特能夠開闢盲盒潮玩概念,同時推動千億市場規模的經營關鍵。與此同時,泡泡瑪特也在向內容IP進行嘗試和轉變,以求探索出IP更大化的價值空間。到了今天,如何締造出能夠讓消費者鍾情、大幅提升“情緒價值”的IP衍生品,更成爲每位從業者都不得不面對的重大課題。

IP+潮玩、衍生品領域,國內還有“哪些”玩家?

其實目前市場上不只有“泡泡瑪特”。巨大的市場增量及消費空間之下,潮玩、IP衍生品領地也還有其他值得關注的公司。

情緒消費在很大程度上反應了IP衍生品的銷售市場和情況,雷報曾統計去年國內幾家主要情緒消費公司的業績情況。

首先,能夠看到行業中大家涉及的業務相對廣泛,除了潮玩,還涉及生活用品、文具、積木等差異化類別產品,比如小黃鴨德盈還有線下樂園等多元業務貢獻營收,同時“IP授權”業務表現突出。

從“營收規模”來看,和泡泡瑪特超130億元的年度營收相比,雖然名創優品、卡遊等公司可以與泡泡瑪特相抗衡,但僅就潮玩市場來說,目前國內沒一個公司能夠和泡泡瑪特相提並論,或者說直接點,沒一個能打的。TOP TOY和泡泡瑪特2024年的營收需要再來12個TOP TOY 的年度營收才能填平,即使前者背靠的是極富產品和營銷實力的名創優品,而其他潮玩業務公司和泡泡瑪特之間的差距則更大。可見,潮玩這件事並不是誰做都能成功,市場雖然這麼大,但目前只有泡泡瑪特真正挑起了大梁。

此外,泡泡瑪特去年的歸母淨利潤超30億元,對比其他情緒和IP消費公司,後者其實大部分處在虧損狀態,還有部分公司雖然淨利潤爲正,但盈利規模較小,並沒有給市場帶來太多的驚喜,發展顯得不溫不火。

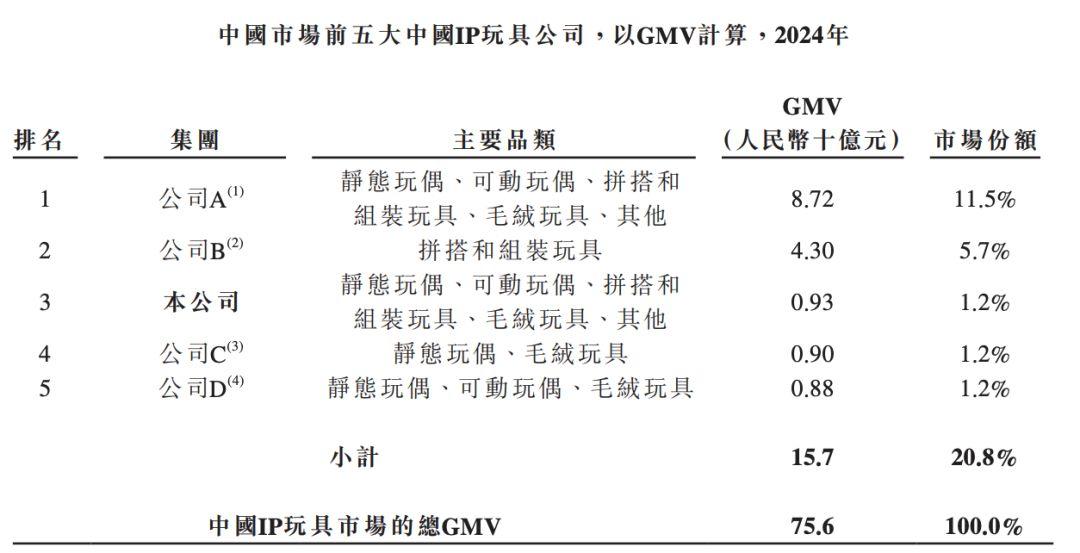

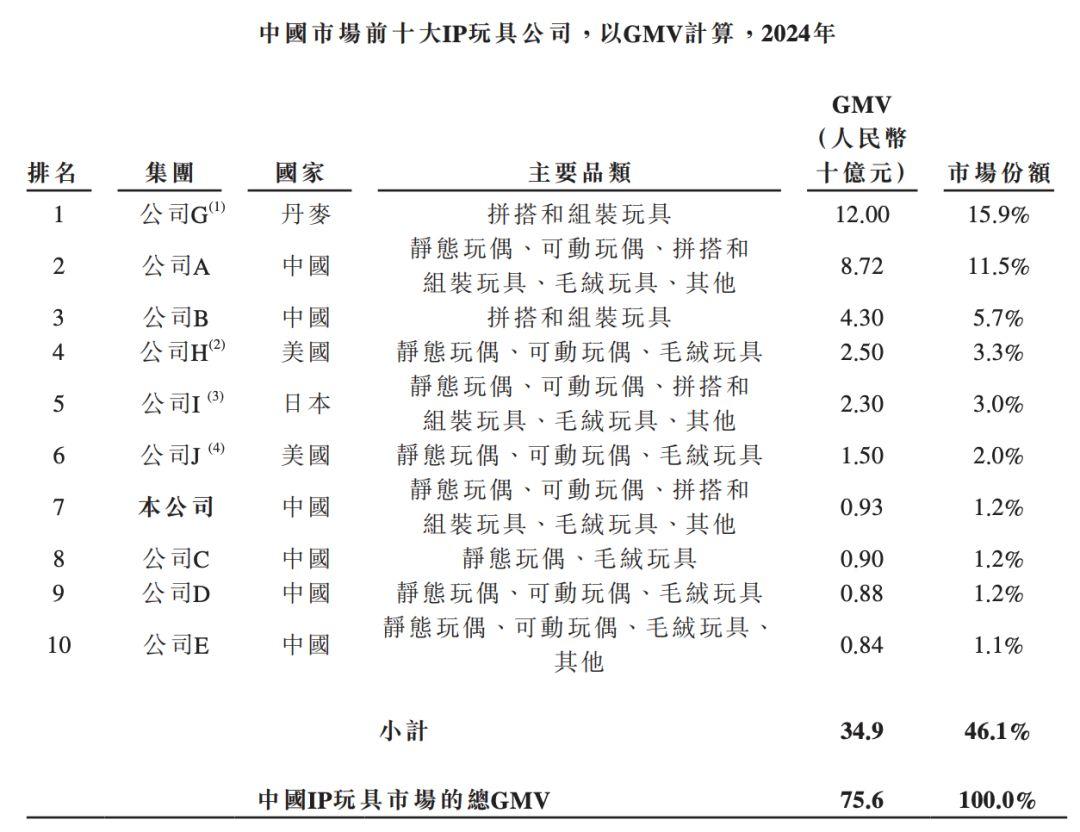

從市場份額來看,近期52TOYS披露的招股書中提到,目前按2024年GMV計,中國市場前五大中國IP玩具公司,推測分別是泡泡瑪特、布魯可、52TOYS、TNTSPACE以及奧飛娛樂,其中泡泡瑪特佔到市場份額的11.5%,遙遙領先,第二位的市場份額爲5.7%,第3-5名的企業的市場份額均爲1.2%。

此外以2024年GMV計,中國市場前十大IP玩具公司的排名中,推測樂高通過15.9%的市場份額位居第一,泡泡瑪特以11.5%的佔比位列第二,此外第3-5名預計分別是布魯可(5.7%)、迪士尼(3.3%)、萬代南夢宮(3.0%);第6-10預計分別爲美泰(2.0%)、52TOYS(1.2%)、TNTSPACE(1.2%)、奧飛娛樂(1.2%)和靈動創想(1.1%)。

圖源52TOYS招股書

可見,當前IP玩具行業競爭激烈但同時相對分散,市場集中度較低。按中國2024年GMV計,中國三大IP玩具公司合計擁有33.1%的市場份額。而相比之下,日本及美國等成熟市場的三大龍頭於2024年分別佔各國GMV的72.2%和49.3%。同時也不難看出,市場中目前只有“一個”泡泡瑪特。在IP火爆的發展圖景下,其一定程度上抬高了中國IP玩具市場的發展上限,第一次讓國產IP能與頂尖海外IP掰一掰手腕,甚至在熱度上成功超越了不少海外IP。

此外,隨着泡泡瑪特、布魯可成功上市,卡遊、TOP TOY、52TOYS等企業也紛紛啓動上市進程,加速資本化佈局。這一現象既印證了IP衍生品行業的發展潛力,也意味着當相關企業上市後,有望通過資本運作擴大規模實現更大的突破。行業未來的發展前景值得期待。

結語:

LABUBU的火爆,成爲不同圈層消費羣體關注和討論的焦點,不僅讓泡泡瑪特實現“名利雙收”,更讓人們看到潮玩賽道目前仍具發展韌性和爆發空間。

但發展問題的核心還是在於讓人琢磨不透的“IP”。如何發掘出能夠讓消費者與之情緒共振的角色,不僅需要對市場、消費者的需求和期待做出靈敏應對,還需要對IP的發展走向具備清晰認知。同時,營銷手段也至關重要。LABUBU也不是一經推出便引爆市場,其也“蟄伏”了很長一段時間後才火得一發不可收拾。

但好的一面是,伴隨泡泡瑪特在全球掀起的這場LABUBU熱潮,不僅使其成爲高回報的“投資產品”,國內潮玩行業也達到了前所未有的市場熱度,甚至湧現出不少投資。接下來,國內潮玩市場的規模或許會進一步拓展,從業者對於潮玩產品的競爭也會更加激烈。與此同時,IP衍生品這門生意也會引來更多的入局者。至於市場中是否會再出現下一個泡泡瑪特,我們拭目以待。