見證歷史的時刻又來了。這次的主角是“三桶油”。3月2日,A股油氣板塊掀起漲停潮,當日收盤,中國石油、中國石化、中國海油(俗稱“三桶油”)歷史首次實現集體漲停,成爲市場最大亮點。其中,中國石油股價創近11年新高,中國海油創2022年上市以來新高,中國石化創2024年10月以來新高。

3月3日,漲勢依舊,上午收盤“三桶油”便均實現漲停。其中,中國石化更是創18年以來新高。股價變動之下,三家公司的市值水漲船高。雪球數據顯示,此前的2月27日,“三桶油”合計總市值4.47萬億元,3月4日達到5.35萬億元,三個交易日漲了0.88萬億元。

其中,中國石油以2.42萬億元總市值,躋身A股市場第二名,僅次於2.52萬億元的工商銀行。按流通市值來看,中國石油更是以2.14萬億元成爲A股“股王”。

要知道,早在2007年11月,中國石油上市即登頂,市值一度超8萬億元成全球第一,並穩坐A股市值榜首8年,直至2015年被工商銀行超越。如今,中國石油再度衝擊A股“股王”的寶座,有股民興奮地表示,2007年中籤的中國石油,現在19年過去,終於要解套了。據中國石油2025年三季報,公司股東總戶數爲50.38萬戶。

▲中國石油上市以來股價走勢情況

然而,3月5日,“三桶油”在前兩日大漲之後出現回調,盤中中國石油、中國石化一度回調超6%,中國海油也回調超4%。看來,中國石油要想重回A股“股王”的寶座並非易事。

01、A股新“股王”要來了?

在這輪上漲行情中,中國石油能衝擊A股“老大”的位置,是有原因的。市場常將“三桶油”作爲統稱,但三家的業務實際上存在不小差異。

首先,要分清石油和原油的概念。原油是指直接從地下開採出來、未經任何加工處理的粘稠液體。石油是一個更廣義的概念,它通常是指原油,但有時也泛指原油、天然氣,以及經過煉油廠加工後的所有產品(如汽油、柴油、煤油等)。

中國石油在中國油氣行業占主導地位,是世界最大的原油公司之一。它集中擁有中國最豐富的油氣資源,尤其是大慶、長慶、塔里木等大型油田,其核心業務集中在產業鏈的最上游,也就是原油和天然氣的勘探與開採。同時,公司也進行一些原油及石油產品的煉製,以及衍生化工產品、其他化工產品的生產和銷售等。

中國石化雖然也從事上游勘探,但其核心優勢在於下游環節,是世界第一大煉油公司、第二大化工公司。它更擅長把原油煉成汽油、化工品,並通過龐大的銷售網絡賣出去。消費者日常能見到的加油站、易捷便利店,即是中國石化的核心資產之一。

2025年半年報顯示,中國石化加油站總數爲31015家,位居世界第二,易捷便利店數也達28689家,這些銷售網絡如同毛細血管一樣,遍佈於全國各地的幹道、高速公路、農村等,銷售範圍涵蓋成品油、天然氣、非油品、潤滑油、燃料油、新能源和其他石化產品。

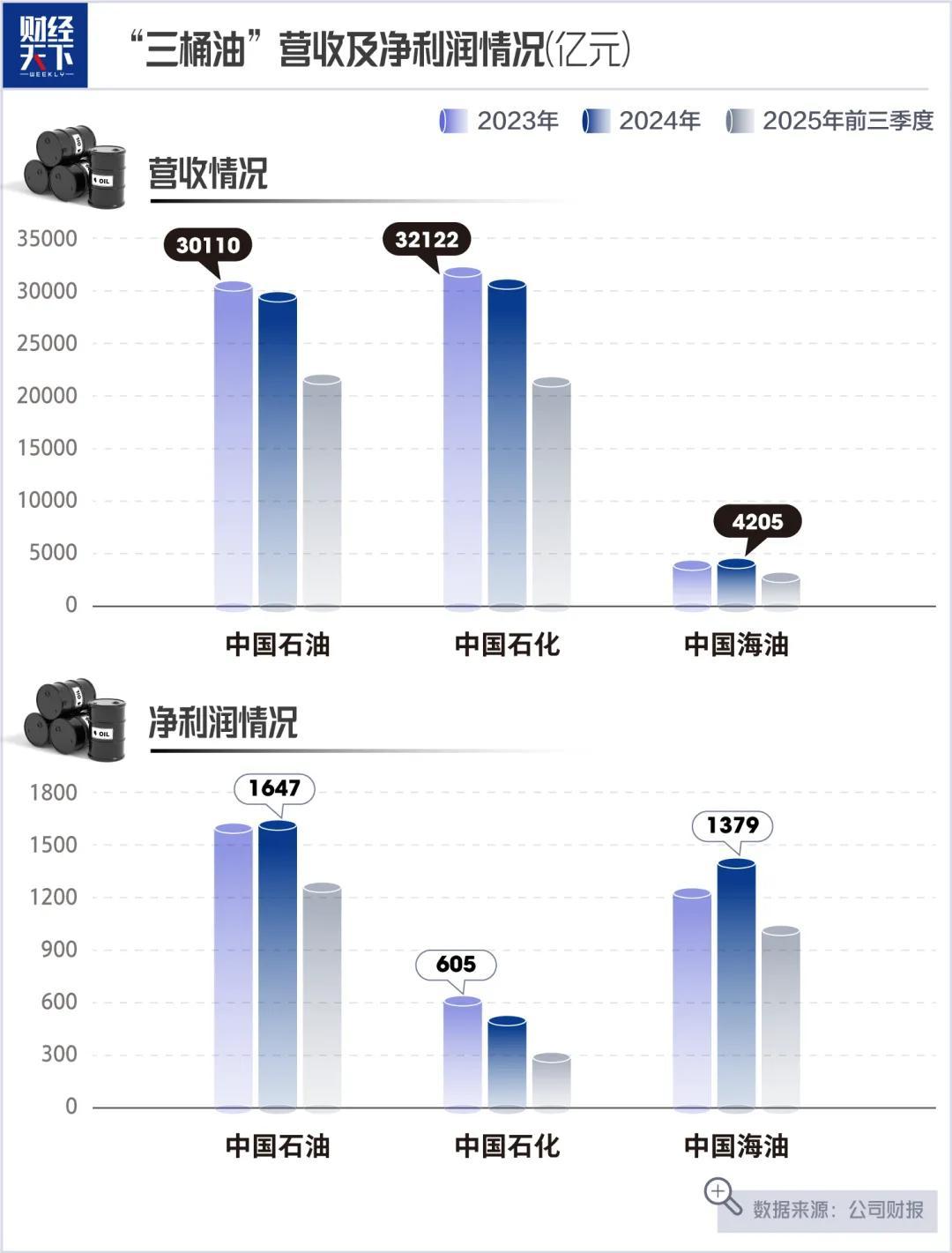

一組財報數據可清晰顯示中國石油和中國石化在上游資源方面存在的差距。2025年前三季度,中國石油原油產量714.3百萬桶,中國石化只有211.17百萬桶;同期中國石油天然氣產量3977.2十億立方英尺,中國石化只有1099.31十億立方英尺。中國石化兩項數據均不及中國石油的三分之一。

再看中國海油,它是中國最大的海上原油及天然氣生產專業戶,任務是集中所有精力在海洋裏找油氣、採油氣。目前,公司以中國海域的渤海、南海西部、南海東部和東海爲核心區域,資產分佈遍及亞洲、非洲、北美洲、南美洲、大洋洲和歐洲。2025年前三季度,公司油氣淨產量(天然氣按照熱值換算成原油的單位,再與原油進行合計)達578.3百萬桶油當量。

在能源行業中,擁有上游資源,尤其是低成本資源的公司通常被市場賦予更高的估值,中國石油的龐大油氣產量是它的“硬資產”,構成了市值的核心支撐。

但中國石油也並非沒有煩惱。2025年前三季度,國際原油市場供需總體寬鬆,國際油價震盪下行,北海布倫特原油現貨平均價格爲70.93美元/桶,比上年同期的82.79美元/桶下降14.3%。同時,國內成品油市場需求減少,國內天然氣消費增速放緩。

受此影響,中國石油原油平均實現價格爲65.55美元/桶,比上年同期的76.88美元/桶下降14.7%;國內天然氣平均銷售價格爲8.81美元/千立方英尺,比上年同期的8.90美元/千立方英尺下降1.0%。這直接導致2025年前三季度公司營業收入同比下降3.9%至21692.56億元,歸母淨利潤同比下降4.9%至1262.94億元。

反映到股價上,公司從2025年初的7元左右震盪上行至年底10元左右,直至這次一舉衝高至13元以上。

02、“三桶油”把一半的利潤分給了股東

在國際油價下行壓力下,不光是中國石油,另外兩家業績亦被原油市場所連累。財務數據就是佐證,2024年前三季度,“三桶油”實現歸母淨利潤合計爲2942.89億元,2025年前三季度降到2582.34億元。

具體來看,2025年前三季度,中國石化實現營業收入21134億元,同比下滑10.7%;實現歸母淨利潤300億元,同比下滑32.2%。這一業績下滑幅度明顯大於中國石油。下滑主要原因除了油價與產品價格下跌外,航煤、芳烴等化工產品毛利下降,以及來自化工行業的競爭加劇也導致公司業績承壓。

對此,國信證券研報也指出,石化化工行業“內卷式”競爭問題突出,低質量、同質化的無序競爭導致企業普遍面臨增產不增利困境,全行業營業收入利潤率從2021年的8.03%持續降至2024年的4.85%,2025年上半年仍處低位。這一現象源於企業過度投資、重複建設導致的產品同質化。

從分板塊盈利水平上看,2025年前三季度,中國石化勘探開發、煉油、營銷、化工板塊分別實現經營收益355億元、72億元、107億元、-71億元,分別同比下降72億元、上漲6億元、下降65億元、下降22億元,煉油板塊略有改善,其它板塊業績均同比走弱。

不同於中國石油、中國石化的全產業鏈業務佈局,中國海油沒有下游煉化業務作爲“緩衝墊”,其對國際油氣價格的漲跌最爲敏感。不過公司持續加大勘探力度,以量補價。2025年前三季度,中國海油共投產14個新項目,促使前三季度公司油氣淨產量達578.3百萬桶油當量,同比上升6.7%。

此外,公司通過技術改進等降低生產成本。國金證券數據顯示,2024年中石油平均生產成本爲33.08美元/桶,中石化爲38.41美元/桶,中國海油僅29.56美元/桶,在“三桶油”中凸顯優勢。在以上兩個舉措的作用下,2025年前三季度,中國海油營業收入同比降幅(4.15%)遠小於油價降幅(14.3%);歸屬於上市公司股東的淨利潤1019.71億元,同比減少12.6%。

爲了應對市場環境的不利和業績下滑,“三桶油”各有應對思路。中國石油也像中國海油一樣,從成本入手。2025年前三季度公司單位油氣操作成本10.79美元/桶,同比下降6.1%。

近幾年,科技創新、產業創新、綠色低碳站上熱門風口,石油巨頭亦躬身入局。中國石化董事長侯啓軍在2025年半年報致辭中稱,公司將瞄準國產大飛機、新能源汽車、機器人等新興產業和未來產業加速化工新材料研發,加強新能源電池、合成生物學、人工智能應用等新技術佈局。

中國海油則將數智化轉型、綠色低碳寫進2025年半年報。公司稱,結合海上油氣生產作業與人工智能技術,融合衛星遙感、無人裝備與AI算法,公司颱風期間仍能持續生產,綠色低碳的節電量方面也都取得了一定的成績。

有意思的是,中國石化不斷滲透進消費者的日常生活進行創收。易捷便利店之外,2025年底,四川石油(中國石化省級分公司)首座“易捷洗衣”工廠在成都開業,宣稱要爲成都區域客戶提供專業的衣物乾洗、水洗、熨燙護理等服務。同時,該站的易捷養車、易捷咖啡等配套服務也開門迎客。

在過去的金融記憶中,原油板塊始終是“高彈性、強週期”的代名詞,其投資邏輯主要圍繞油價波動展開,業績與股價高度依賴行業週期。如今來看,這種邏輯正在發生改變。

Wind顯示,中國石油2007年上市以來累計現金分紅8752.80億元,平均分紅率爲47.22%。中國石化2001年上市以來累計現金分紅6275.93億元,平均分紅率爲52.34%。中國海油2022年上市以來累計現金分紅2559.79億元,平均分紅率50.64%。如果將三家公司上市以來的分紅數額相加,數字高達1.75萬億元。

相比之下,被視爲A股“分紅大戶”的銀行倒顯得遜色了。中國銀行、工商銀行、農業銀行、建設銀行四大行上市以來平均分紅率分別爲31.59%、31.54%、29.72%、31.11%。

這意味着“三桶油”把一半的利潤都分給了股東,完全可以貼上“高股息資產”的標籤。

市場人士評價稱,以“三桶油”爲代表的油氣巨頭已集體告別“增產擴建”的傳統模式,板塊估值錨逐步從“油價預期”轉向“現金流回報”,這使得原油資產正由博取價差的成長性週期品,向具備穩定收益特徵的高股息資產演進。

(作者 | 陳大壯,編輯 | 朗明,圖片來源 | 視覺中國,本內容來自財經天下WEEKLY)