澳大利亞墨爾本的一家比亞迪門店裏,人頭攢動,來看車的顧客絡繹不絕。一位銷售顧問表示,最近一個多月,我們又忙又累,一直有客人來,每天每人要接待將近10組到店客戶,店裏人連軸轉也忙不過來。

“比亞迪Atto 3(元PLUS)賣得很火爆,這款車是緊湊型SUV,售價僅4萬澳元;比亞迪海獅07也賣得很好,限時優惠價是5.49萬澳元”,他說道。

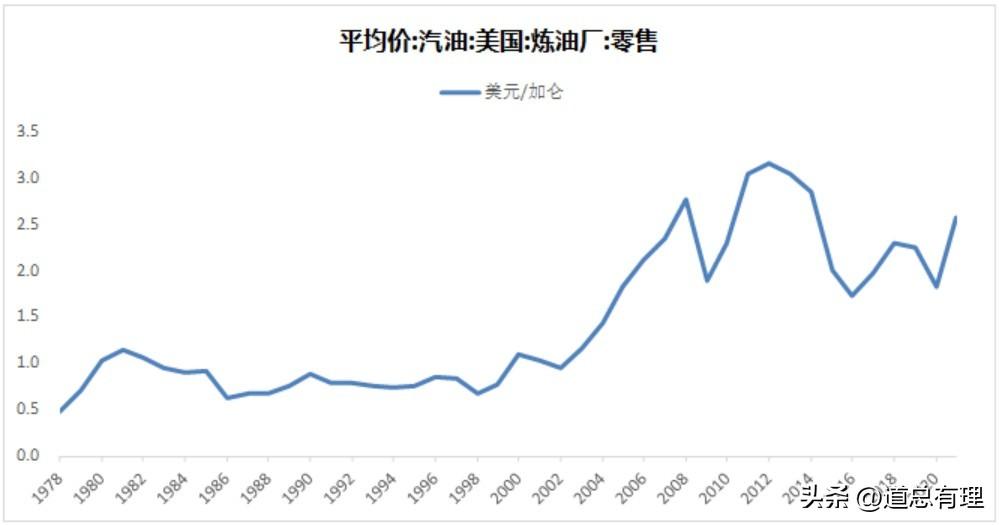

自美伊戰火燃起後,澳大利亞的汽油和柴油價格直線上升。2月中旬至3月初,悉尼汽油價格爲1.5至1.6澳元/升,柴油價格爲1.7至1.8澳元/升。3月中旬,汽油漲至2.2至2.4澳元/升(約合人民幣10.6元-11.6元),柴油漲至3至3.2澳元/升(約合人民幣14.5元-15.5元)。越來越大的油電差價,讓當地消費者對電動汽車的熱情驟然高漲。

而這只是海外市場上中國汽車銷售火爆的其中一幕。

集體轉向:棄油車、選電車

目前,我國新能源乘用車滲透率已經超過45%,與燃油車的份額僅相差不足10個百分點,而海外大多數地區的新能源汽車滲透率仍不足25%。

比如澳大利亞,長期以來,雖然澳洲政府對於電動車的發展給予了支持,但消費者對於電動車的認知和接受度仍然有限。2024年以前,電動汽車約佔澳大利亞輕型汽車的1%,滲透率低於10%;再比如巴西,去年11月“綠色出行與創新計劃”(Mover)的稅收政策細則出臺前,巴西新能源汽車的滲透率僅徘徊在7%—8%之間。

但今年轉折已來。全球燃油車使用成本顯著上升,直接刺激越來越多的海外用戶轉向電動汽車的懷抱。澳大利亞聯邦汽車工業商會(FCAI)最新銷售數據顯示,該國3月汽車總銷量約爲10.51萬輛,雖然同比下降3.3%,但新能源銷量卻逆勢上漲,達到了15839輛,在總銷量中的佔比由去年3月的7.5%上漲到今年3月的14.6%。

珀斯市比亞迪門店的一位銷售顧問稱,以前來買電動車的,大多是環保人士或者科技愛好者,現在來的都是普通上班族、出租車公司及貨運行業的生意人等。

除了澳大利亞,東南亞、歐洲、北美等地區多個國家的新能源汽車銷量也迎來暴漲,而這些車的最大來源自然就是中國車企。

今年3月,泰國總理阿努廷更換通勤座駕的舉動,一度成爲汽車行業的熱門話題,他一改往日那臺掛着“3333曼谷”車牌的勞斯萊斯幻影,選擇乘坐比亞迪海獅07EV。緊隨其後,在曼谷國際車展上,中國品牌預訂總量歷史性超越了日本品牌。其中尤以比亞迪最爲亮眼,預訂量高達1.7萬,超過豐田預訂量的1.58萬輛。

再比如英國,上個月,英國新註冊的38萬輛汽車中,有15%來自中國品牌,較前一年同期(7.4%)幾乎翻了一番。

這兩個月,中國車企在海外各國可謂是“遍地開花”,而它依靠的不單單是油價上漲帶來的需求激增,還有賴於新能源汽車成熟的產品和性價比的核心優勢。當日系車還在炫耀那塊分辨率感人的中控屏時,國產電動汽車已經在智能化體驗上頻繁升級,並把越來越多的新功能下放到更多車型。

曾經,在我國的汽車出口上,燃油車佔據大頭,且價格相對較低,目的地也以發展中市場爲主;如今,電動汽車與燃油車並駕齊驅,隨着我國在電動汽車行業的主導者地位的確立,它們駛向的是包括髮達地區的幾乎所有市場。

而此消彼長,這或許將徹底重塑全球汽車市場的發展格局。

重演日系車稱霸的一幕?

如果回望過去,我們可以清晰地看到,在日系車走向世界併成功稱霸的節點,石油的漲幅扮演了關鍵性作用。如今,我國汽車也正在走向相似的情境。

1973年第一次石油危機爆發,國際油價從每桶3美元飆升至12美元,原本愛好大排量、大馬力的汽車消費者被迫考慮經濟性,日系車藉此走進了大衆視野,得到主要市場的認可和接受;沒過幾年,第二次石油危機爆發,油價從每桶13美元猛增至34美元以上,日系車借勢打開和佔領全球市場,實現了對美系車的逆襲,迎來了屬於它的輝煌。

油價暴漲,讓汽車消費的主流從耗油車型轉向省油車型,現在又是否會推動消費者放棄燃油車、轉向電動車呢?

從數據來看,日系車衰落、中國汽車崛起的變化趨勢在一些國家已經出現。以東南亞爲例,一直以來,東南亞都被視作日本汽車的“後花園”,比如泰國,以前九成以上的市場被日系車佔據。而根據2025年的銷量情況,日系車的市場佔有率跌破70%關口,降至68.4%,較此前大幅縮水,相反,比亞迪、名爵、長城等我國汽車品牌的增長勢頭驚人。

澳大利亞市場也發生了關鍵的轉折。2月,源自中國的汽車在澳洲銷量達到22362輛,以691輛的微弱優勢首次超越日本(21671輛),打破了日本長達28年的壟斷地位。儘管這不是說明中國汽車銷量稱王了,可中國品牌在澳大利亞嶄露頭角已經是不爭的事實。

然而一邊是突飛猛進、勢如破竹,另一邊也應該看到難以攻破的無奈。

在北美地區,尤其是在美國這個巨大的、戰略價值非同一般的市場,中國車企的存在感始終較低,而日系車則具備極強的穩定性,長年累月地佔據着這個“大本營”。且當日系車在其他市場普遍下滑時,北美市場反而逆勢增長,這似乎對外透露出當地消費者對日系車深深的偏愛。

2025年,日產在中國市場銷量爲653,024輛,同比下降6.3%,歐洲市場銷量爲329,557輛,同比下降7.2%。但北美市場銷量爲1,313,032輛,同比增長2.2%,其中美國市場銷量爲926,153輛,墨西哥市場爲275,662輛(同比增長7.6%),加拿大市場爲109,743輛(同比增長6.5%)。

北美地區新能源汽車的滲透率明顯偏低,電氣化進程持續放緩,這大大抑制了市場需求,更何況,還有特斯拉這個本地龍頭攔着,中國汽車想要打破現有的格局,困難重重。

而更大的風險還是來自於極不確定的政策環境,兩國政治上的較量很可能直接決定着中國車企在美國市場的命運。不過,四十多年前,日系車的佔領印證了消費者用錢包做出的選擇遠比政治的“鐵錘”更有力量,如今面對中國電動汽車的性價比攻勢,政策的阻攔也未必能一直有效。

據外媒報道,最近,一份來自Cox Automotive的調研顯示,在該機構對802名美國消費者的購車計劃進行摸底後,結果讓人深感意外。近一半的人給出了中國汽車價值極高的評價,還有40%的人明確表達了支持中國汽車品牌進入美國市場的想法。

中國車企出海加速,但本地化無法加速

其實今年的新能源汽車出口形勢,原本不那麼樂觀。

從2024年開始,雖然汽車出口量依舊在增長,但很明顯增速已經開始放緩了,增長量已經不到百萬。中汽協曾謹慎預計,2025年中國汽車出口預計620萬輛,同比增長僅爲5.8%。然而突如其來的地緣衝突,刺激全球油價上漲,海外需求極速被拉昇。相對地,各國的電動化進程也被提速了。

只是,在很多國家,基礎設施的擴張速度卻未必能跟上電動汽車銷量增長的速度,這很可能抑制需求的擴大,對於出海的中國車企而言,這無疑是一個阻礙。

根據麥肯錫的一項全球消費者調研,全球有接近一半的消費者表示,只有當充電樁像加油站一樣普及,纔會選擇從“不購買”新能源電動汽車變成“考慮購買”。而從各國快充數量在公樁中所佔的比例來看,目前中國這一佔比是最高的,其次是挪威和日本,美國略高於28國平均水平,其他多數國家基本都低於平均水平。

比如東南亞各國,泰國算是佈局較早的,預計到2030年,泰國將建設1.3萬個充電樁,其中8227個城市充電樁和5024個公路沿線充電樁。看似擴張較快,可仍然嚴重滯後,根據專業人士的說法,泰國的電動汽車與充電樁比例爲11:1,遠遠落後於中國的3:1。而且目前最大的問題是這些充電樁幾乎都集中在曼谷及周邊區域,其他地方少之又少。

印尼、馬來西亞、越南等國的充電樁建設進度更爲落後。去年,馬來西亞的計劃是到2025年在全國建成1萬個公共充電設施,這個數字可能還不及我國一個城市的數量。

在東南亞,實際上不只是充電樁數量少的問題,很多地方的電網線路質控問題比較突出,容易出現不滿足安裝充電樁要求的情況。如果要改造線路,成本自然就上升。而一個不利的大環境是,東南亞各國已經出現多次陷入電荒,嚴重缺電。

巴西的充電樁建設也在加速,可相似的問題困擾着它。其充電站分佈高度集中,主要位於經濟發達的聖保羅州及南部核心都市圈,其他區域則數量稀少,且以充電速度較慢的交流樁爲主,單次充電需要耗費數小時。

基礎設施建設滯後,僅是我國車企出海擴張、進行本地化探索麪臨的一個基礎性問題。以我國作對照,我們可以看到,無論是充電樁的建設、供應鏈的完善、渠道的佈局,還是市場教育及政策支持,很多國家的電動化落後得不是一點點。這都將成爲我國車企加速本地化、征服市場的制約因素。

舉個簡單的例子,在電池回收上,外媒曾報道,在巴西街頭的電動汽車日益增多,可其報廢電池的去向仍未明確,由此引發了大衆的擔憂。

一個企業、一個品牌,如果想走向全球,不是說在全球市場佈局了就是成功,而是要在不同的市場上都做到本土共生,真正得到消費者的認可。目前來看,我國汽車國際化發展的美好未來是可以預期的,但還是需要更多的時間,穩步前進。

又或者說,需要等待其他人跟上來。