財經金融博客Zerohedge指出,自本月初以來美股市場的全面恐慌性追漲,若發生在真正的“全面解除警報”之後,例如去年特朗普對待關稅問題,那麼是健康的;但若這種恐慌性追漲僅僅建立在“特朗普每天發出的表態意味着什麼實質性內容”這一假設之上,則恰恰相反——這不僅不健康,更可能是一個重大的“多頭陷阱”。

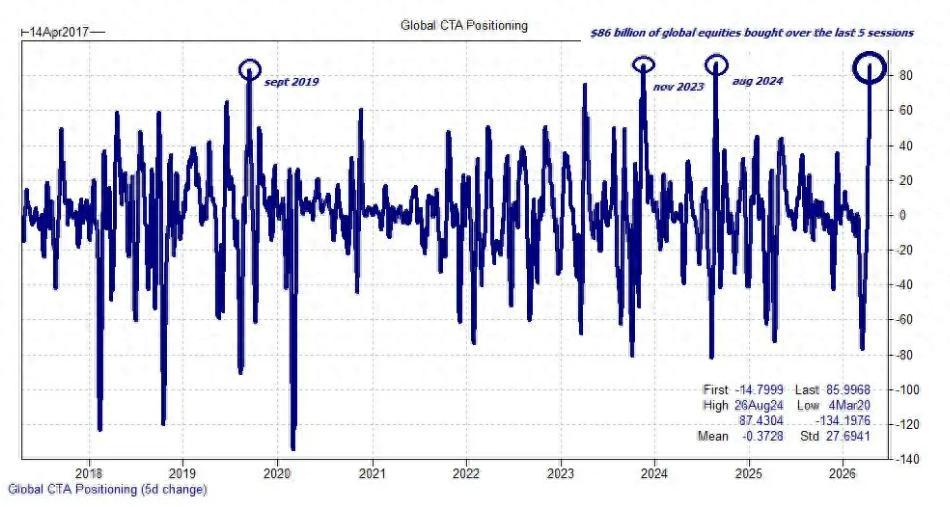

華爾街見聞網站文章提到,技術分析上來看,這很大程度上受益於CTA創紀錄的買入,對美國股市形成支撐。

當前倉位依然極度偏空,遠低於過度擁擠的水平,這可以說是市場最看漲的信號,因爲它確保了持續的追漲行爲。不依賴人爲主觀判斷的買盤需求將持續存在,股票回購即將重啓,而波動率的下降也將允許淨敞口重新抬升。

話雖如此,高盛交易員Cullen Morgan寫道:“我們反彈得又快又猛,追漲/超買的跡象已開始顯現。”

一系列跡象顯示這一點:

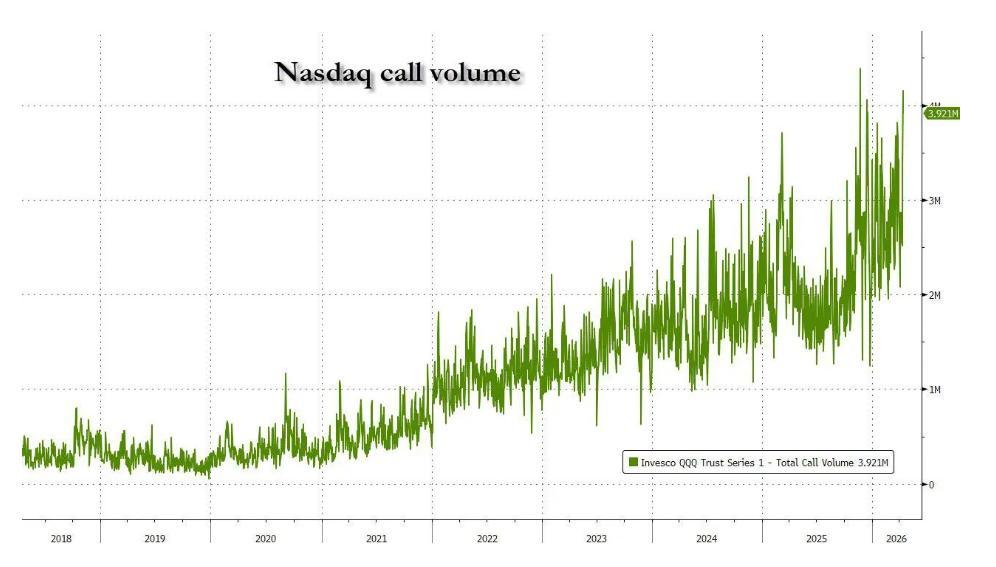

- 近乎創紀錄的QQQ看漲期權成交量。

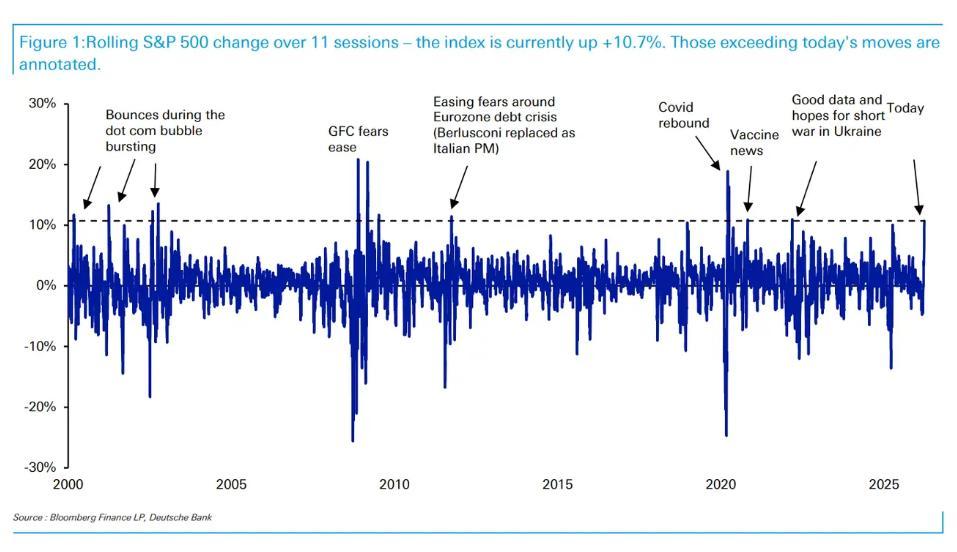

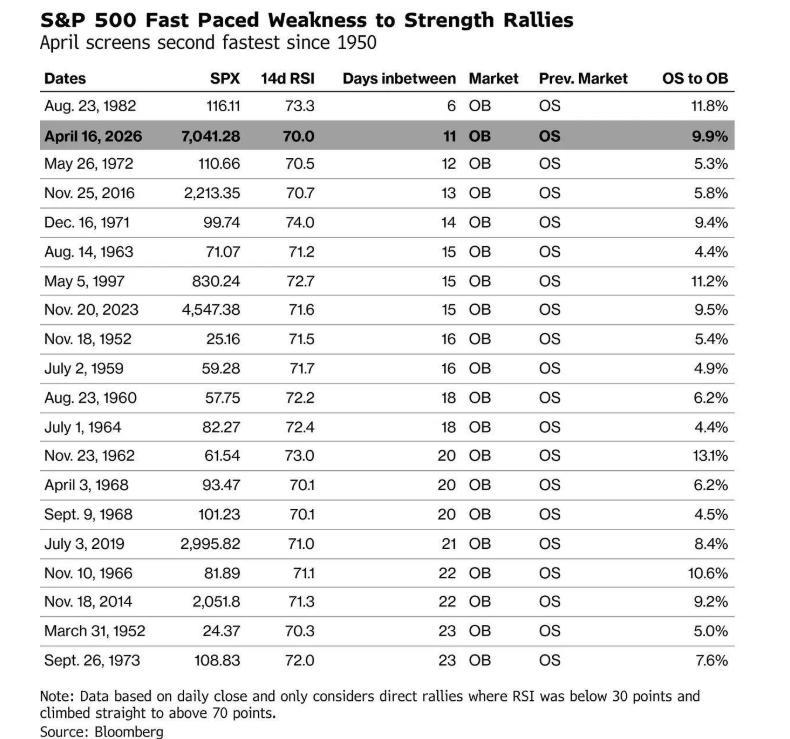

- 市場以有史以來第二短的時間進入超買程度:以14日相對強弱指數(RSI)衡量,標普500僅用11天就從超賣區域一路衝到了週四的超買區域。

德意志銀行寫道:這輪上漲的速度之快令人歎爲觀止,指數在過去11個交易日累計上漲了驚人的10.7%。這一速度甚至略微超過了去年“解放日”的反彈——彼時同期漲幅爲+10.1%。剔除重疊情形,如此快速的漲勢實屬罕見。本世紀以來,標普500在11個交易日內實現10%以上漲幅僅發生過15次,平均大約每兩年一次。

這輪漲勢僅次於1982年夏季那次更爲迅猛的反彈——彼時沃爾克將利率從13%大幅下調。

接下來怎麼走?

高盛的Morgan認爲:接下來,短期內出現回調對這個市場來說可能是最健康的事情,但整體向上的趨勢似乎很難對抗。他建議通過在個股或指數上買入便宜的看漲期權來替代多頭持倉,性價比非常高。在對沖工具方面,摩根傾向於通過IWM的看跌期權價差(put spread)或比例看跌價差(ratio put spread)來做下行保護。

與此同時,納斯達克100指數連漲13天,創2013年以來最長連漲天數,納指連漲13天,創1992年1月以來最長連漲天數。自1983年以來,類似的連漲僅出現過七次;之後的遠期回報都相當可觀。

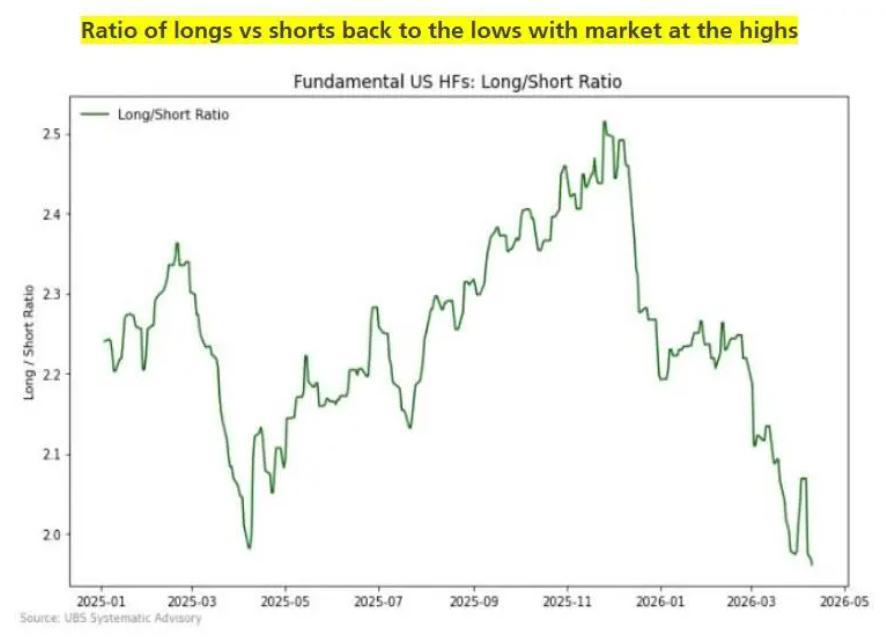

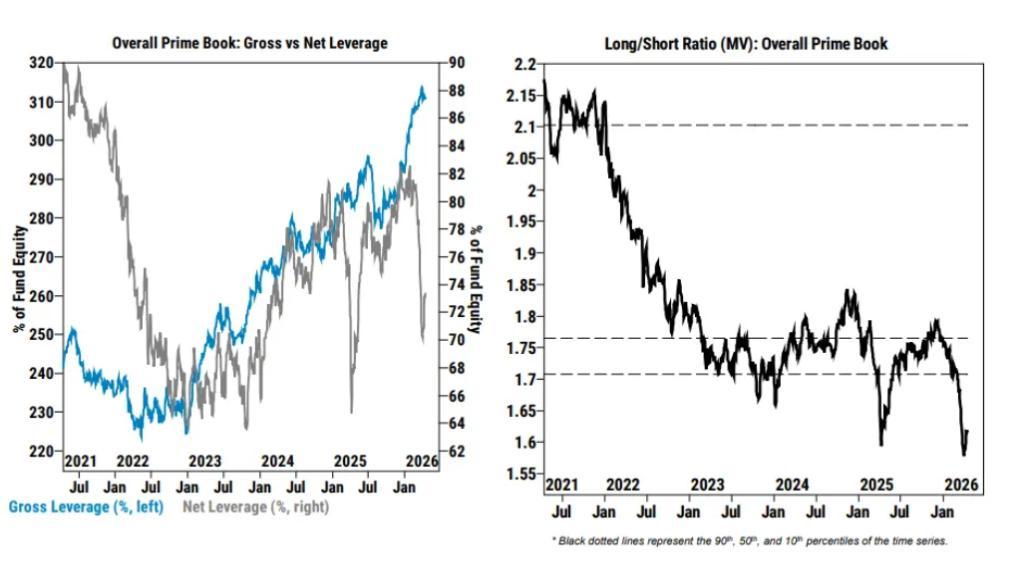

根據高盛主經紀商數據,整體主經紀商賬簿的淨敞口和多空比仍處於低位,分別位於3年回溯的第42和第3百分位(而3月初時分別爲第93和第14百分位),而總槓桿率仍處於過去三年的第97百分位高位。宏觀產品(指數+ETF)的整體空頭敞口僅略低於3月底時的峯值水平。

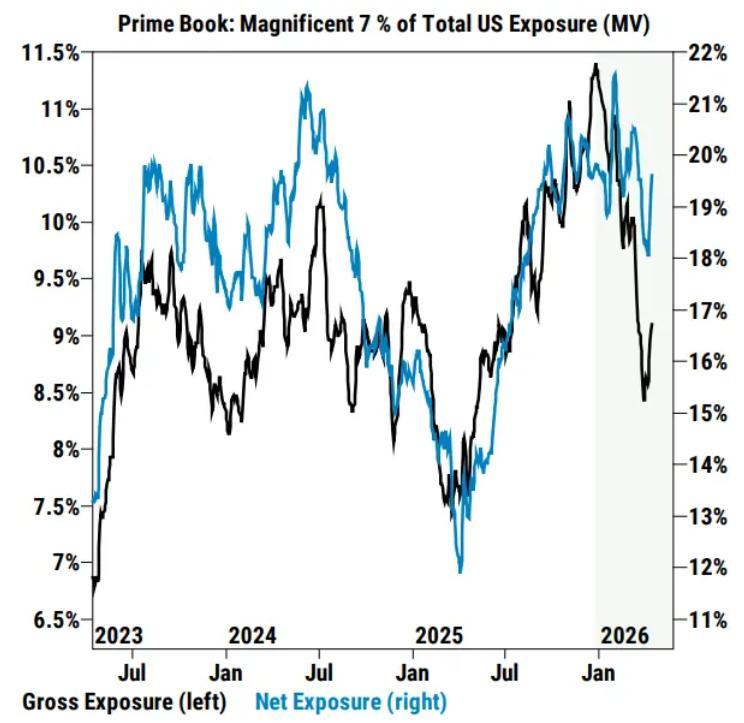

隨着大市值美股科技股財報季拉開帷幕,高盛交易員注意到這一點:對沖基金本月已開始重新買入Mag 7七大科技巨頭股票,不過這裏的倉位同樣遠低於2016年初的峯值水平。

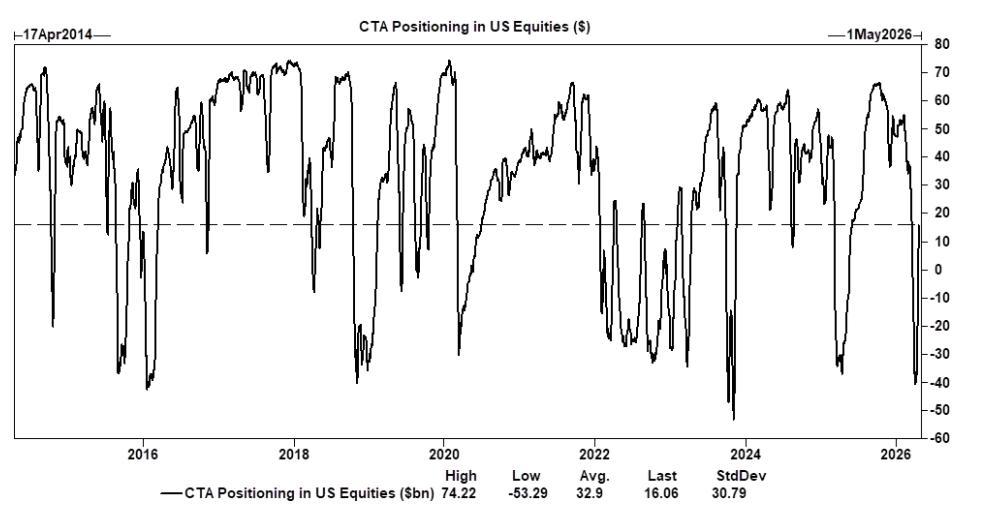

系統化策略受到了大量關注。美國股票出現有史以來5日內最大規模的買入。高盛最新估計CTA(淨)多頭持倉約爲160億美元(歷史最高曾達740億美元)。雖然仍有空間繼續增持——高盛目前估計未來5天內CTA買入規模約爲230億美元,但較本週初的700億美元已大幅下降,也就是說,這一步伐將不再那麼猛烈。

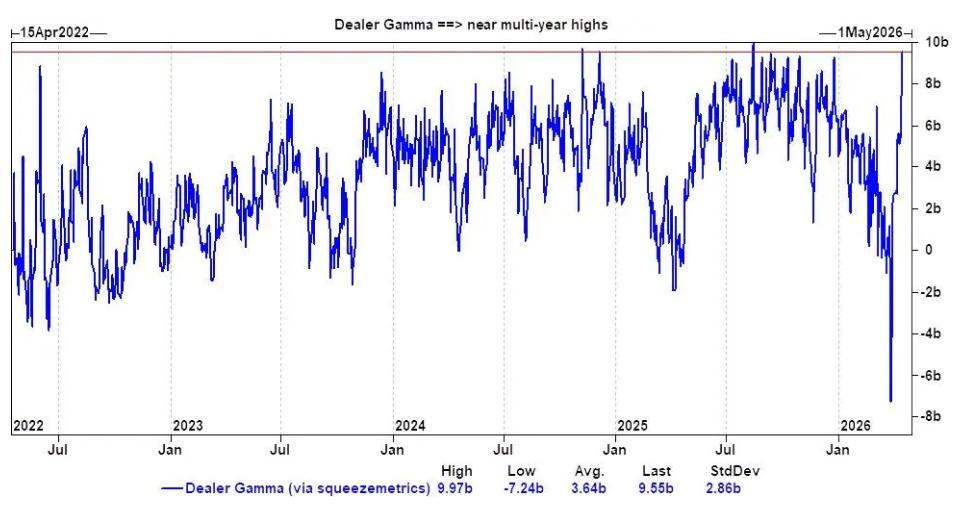

我們現在已經反彈至峯值Gamma區域。高盛引用第三方數據顯示,做市商Gamma淨多頭約爲+95億美元——儘管這一數字看起來頗爲可疑,是過去四年最高水平之一。Morgan估計,從這裏起,做市商Gamma在上漲時會逐步減少,但在下跌時具有黏性。4月期權到期後,高盛預計倉位將更加乾淨,Gamma行權價將通過系統性超額備兌上移。

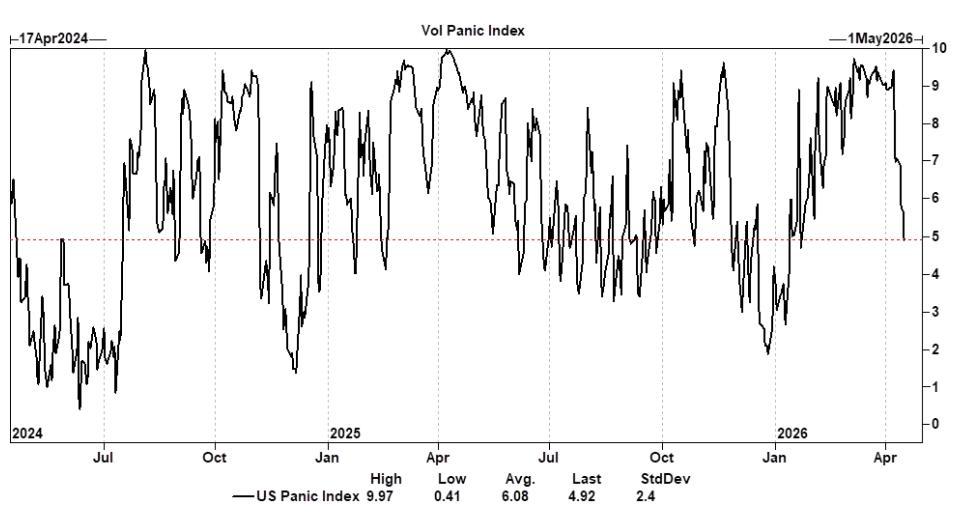

最後,Morgan指出,波動率市場已出現明顯鬆動:高盛美國波動率恐慌指數已跌至5/10以下,而就在幾周前還在9以上,這意味着隱含波動率已充分回落,高盛衍生品團隊在許多情形下現在可以直接持有波動率多頭了。

本文來自華爾街見聞,歡迎下載APP查看更多