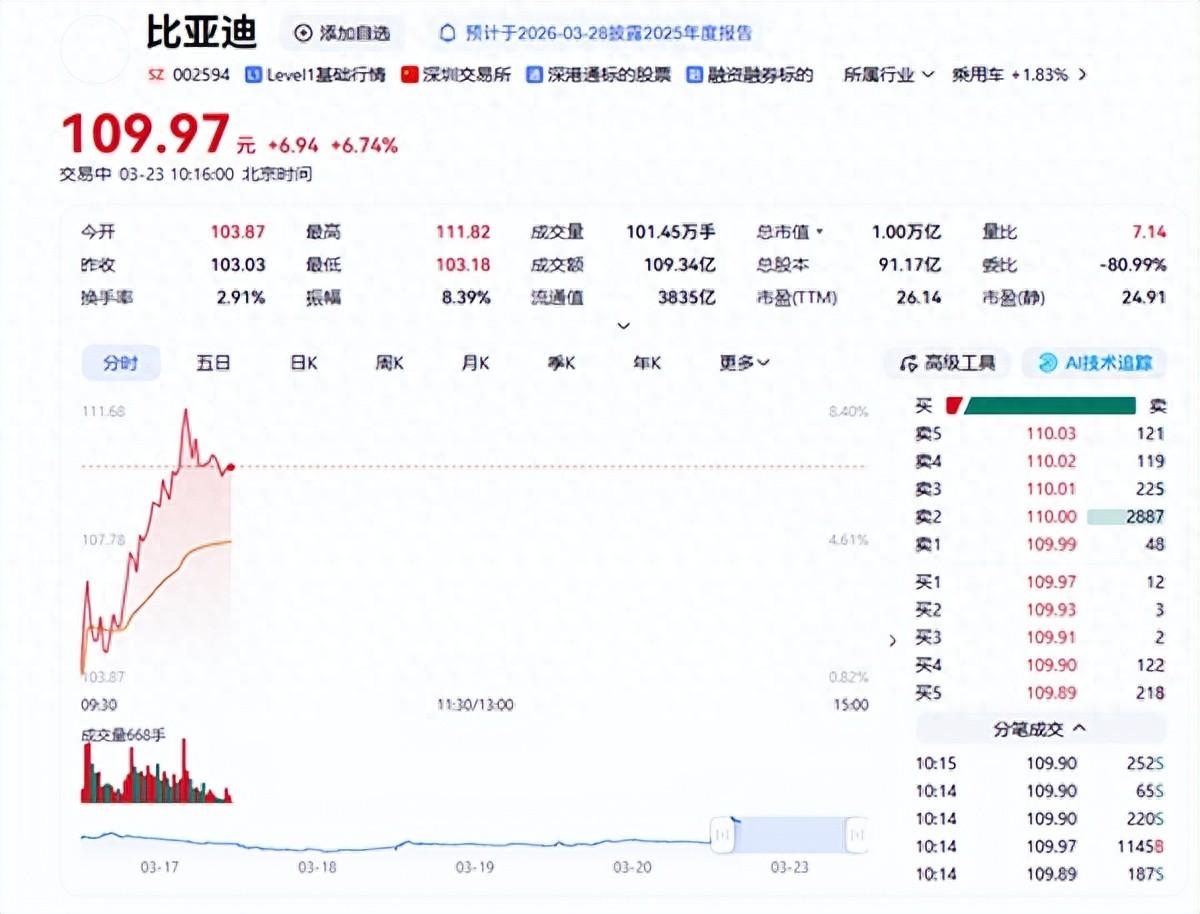

3月23日,A股大盤不算好看,但比亞迪股價走得很硬。盤中一度漲超8%,股價站上110元,總市值重新回到1萬億元關口。

這個數字有點象徵意義。萬億市值,對一家車企來說,不只是資本的認可,更是一種信號。

消息面上,直接推手是油價。3月23日24時,國內油價迎來新一輪調整,多家機構預測漲幅不小。有機構測算,92號汽油可能從7.6元漲到9.2元,直接進入“9元時代”。

油價爲什麼漲?說到底還是霍爾木茲海峽那點事。美伊衝突持續,這條全球能源咽喉被堵住了,布倫特原油從每桶70美元一度衝到120美元以上。國際能源市場一緊張,國內油價就跟着跳。

但比亞迪的上漲,不只是“油價漲了所以電動車好賣”這麼簡單。中信證券發了一份研報,點出了一個更深層的邏輯:如果油價長期高位,全球範圍內純電車和低油耗混動車的競爭力都會提升,而中國車企的技術優勢,有可能借此轉化爲全球市場份額。

這話說得有道理。1970年代第一次石油危機,日系車在美國的市場份額從4%飆升到20%。今天的歷史,換了一個主角在重演。

還有一個細節值得注意。彭博社的報道提到,受油價上漲影響,比亞迪在菲律賓、越南等市場的展間,湧入了大量買家,訂單量翻倍增長。墨西哥商業新聞也報道,比亞迪近期拿到了來自墨西哥和阿根廷的合計約10萬輛出口訂單。

這說明什麼?說明不是中國人覺得油價貴,全世界都覺得油價貴。而比亞迪的混動技術,在饋電狀態下的城市油耗能做到3.0到3.5升每百公里,比豐田同級別產品還低1升左右。這個差距,在油價便宜的時侯可能不算什麼,但在油價逼近10塊錢的時候,就是真金白銀。

油價上漲影響的不是燃油車主一個人,它影響的是整個社會的運行成本。運煤的卡車要燒油,化肥農藥是石油化工產品,連電力的運輸設備也離不開燃油。電動車車主嘲笑燃油車主加油貴,可能沒想過,電價會不會跟着漲?

但資本市場不管這些。資本只看一個東西:預期。華安證券的研報維持比亞迪“買入”評級,理由是第二代刀片電池和閃充技術優勢突出,新車型密集上市,出海持續快速增長。愛建證券也看好比亞迪的“光伏發電+儲能系統+閃充樁+電動車”全鏈路閉環,認爲這不是一家單純的車企。

股民的反應比研報直接得多。有網友留言:“加不起油的人,都去買電車了,比亞迪不漲誰漲?”還有人說:“管它什麼邏輯,油價上去了,電車就香了。”

這些話糙理不糙。消費者做決策的時候,沒那麼多宏大敘事。他算的就是一筆賬:每個月跑2000公里,油價9塊和7塊,差了多少錢?這筆賬算下來,天平自然就往電動車那邊偏了。

比亞迪這次重回萬億市值,背後站着兩股力量。一股是資本的力量,看中的是技術優勢和出海潛力。另一股是普通人的力量——那些在加油站看到價格牌後皺了皺眉、轉頭走進比亞迪4S店的人。

油價什麼時候會降下來,沒人知道。霍爾木茲海峽什麼時候通航,也沒人知道。但有一點是確定的:只要油價還在高位,電動車的理由就多一分。而比亞迪,正好站在這個“理由”的終點站上。