2025財年博世利潤率降至2%,陷入轉型陣痛;中國區是爲數不多的業績亮點,依託中國產業鏈的創新與突圍,是博世未來扭轉業績的關鍵

文|《財經》研究員 尹路

編輯|黃凱茜

“2025年對博世來說是艱難、有時甚至痛苦的一年。”

全球最大的汽車零部件供應商博世集團(Bosch)於2026年1月30日發佈2025財年業績,董事會主席史蒂凡·哈通(Stefan Hartung)在發佈會上如此總結。在汽車產業向電動化和智能化深度轉型的背景下,博世正面臨業績增長乏力與高額轉型成本的雙重擠壓。

根據博世最新公佈的初步數據,2025財年“增收不增利”。集團總銷售額在逆風中達到910億歐元,較上一財年微增0.8%(經匯率調整後實際增長率爲4.2%)。

利潤端則大幅下滑,息稅前利潤(EBIT)從31億歐元縮水至17億歐元,降幅45%。息稅前利潤率更是降至約2%,這一數字不僅遠低於2024財年3.5%的水平,也與公司設定的長期目標7%利潤率存在較大差距。集團的核心業務汽車零部件是最主要的拖累。

儘管利潤率降至歷史低位,但在底盤控制、動力總成及車規級系統集成等汽車零部件業務的積累依然深厚、領先同行;疊加非汽車業務板塊的多元支撐,整體經營韌性較強。同時,作爲非上市公司,博世在應對電動化轉型造成的短期業績波動時,也擁有更充分的迴旋空間。

更關鍵的是,中國市場正在成爲博世轉型的重要支點。2025財年博世中國的銷售收入約佔集團總收入20%,同比增長4.9%。通過“在中國,爲全球”的戰略,博世希望與中國產業鏈的效率和快速迭代能力深度協同,加速技術創新與商業模式變革,作爲扭轉業績、跑贏轉型週期的勝負手。

財務衝擊和轉型陣痛

博世利潤率觸及歷史低位,是短期財務衝擊與長期結構性矛盾疊加的結果。

從財務看,2025財年利潤大幅縮水的直接原因主要有三:

首先是轉型的代價。公司在當期計提了約27億歐元的重組及裁員準備金,這筆鉅額的一次性支出直接抵消了大部分經營利潤。而要進行如此大力度的裁員,根本原因是想要維持理想的利潤率,博世核心的智能出行業務每年至少需要降低約25億歐元的成本。高昂的生產成本疊加激烈的價格戰,迫使博世在2025年宣佈在2025年-2030年間裁減約1.3萬個工作崗位,併爲此計提了高額補償金。

其次,全球宏觀經濟環境的不利影響,特別是歐元走強、美元疲軟,導致博世的出口業務出現了顯著的匯兌損失嚴重。

最後,儘管利潤空間被壓縮,博世維持了高強度的研發投入以支撐技術轉型,在營收停滯期依然堅持高投入,擠壓了盈利空間。這些投入正是其構建未來競爭力的戰略成本。

2025財年,博世在智能輔助駕駛解決方案、傳感器技術以及中央車輛計算平臺方面斬獲了價值100億歐元的客戶訂單,特別是用於集中控制制動、轉向、動力系統和底盤的“車輛運動管理系統”,獲得了客戶的廣泛認可。前瞻性研發投入雖然在短期內拖累了利潤表,卻是博世在“軟件定義汽車”時代保持優勢的基礎。

財務數據背後,博世面臨的真正挑戰是技術轉型帶來的結構性矛盾。

首先是資源複用率低。電動化是一場“破壞性創新”,電池和電機繞開了博世擅長的領域,生產噴油嘴、火花塞的設備無法轉產電池,調試發動機的經驗也無法用於編寫電機控制代碼。這種過去優質資產的失效,導致博世必須承擔舊資產的減值和新產能的投入。

轉型的代價在人力資源上體現更明顯。博世在德國擁有大量機械工程師,但轉型急需軟件和電化學人才。舊業務正在萎縮,但尚未完全淘汰,新業務高速增長,但尚未長大,博世必須同時支付裁員補償金和高薪招聘的成本,這是轉型過程中的“最痛苦階段”。

但博世依然擁有競爭對手難以複製的護城河。

首先是對車輛機械特性的掌控能力。在底盤控制等核心領域,軟件算法必須與機械硬件高度耦合才能保證安全。博世的車輛運動管理系統能夠跨域協同制動、轉向和動力系統,多年的數據積累和調校能力,是科技公司短期內僅靠代碼還難以跨越的物理世界門檻。

其次是車規級的大規模製造與集成能力。在百萬量級的年產規模下,將制動系統等安全件的失效率控制在PPB(十億分之一)級別,需要嚴苛的質量管理體系和全球一致的供應鏈管控。將研發成果快速、可靠量產的工業化能力,仍是博世最堅實的“防禦工事”。

挑戰者四面夾擊

博世的“痛苦”不是個例。2024年—2025年,傳統汽車零部件供應商巨頭無一例外都陷入了利潤下滑和裁員重組的泥潭。採埃孚(ZF Group)計劃裁員逾萬人,大陸集團(Continental AG)進行了重大拆分,保留利潤率超過10%的輪胎業務,而低利潤的汽車業務則拆分爲Aumovio,法雷奧(Valeo)和舍弗勒(Schaeffler Group)則紛紛收縮歐洲戰線。

在燃油車時代,博世、大陸、採埃孚等傳統零部件龍頭企業的息稅前利潤率長期保持在6%-8%,甚至兩位數;而如今,4%左右的水平已成近年常態。

部分企業2025財年的利潤率同比回暖,並非經營基本面的實質性恢復。以採埃孚和大陸集團爲例,它們通過剝離低利潤業務、關閉工廠以及大規模裁員來壓低成本、優化報表。此外,與此相關的資產減記,部分企業尚未完全計入當期財報,後續的業績表現仍然可能面臨衝擊。

這種集體性的困局,源於行業利潤中心發生了轉移,傳統巨頭的陣地,正在被新一代挑戰者四面夾擊。

電池巨頭上位

在電動化時代,整車成本結構發生了根本性變化。電池系統佔據整車成本的30%—40%,這直接切走了原本屬於博世動力總成部門的營收大頭。以寧德時代和LG新能源爲代表的一批動力電池企業,不再只是零部件供應商,而是掌握了更大的產業鏈話語權。

更具衝擊性的是,寧德時代正在通過電池車身一體化(CTC,Cell to Chassis)和滑板底盤技術,將電池直接集成到底盤中。這一技術路徑不僅進一步提升了電池在整車中的價值佔比,也開始侵蝕傳統底盤供應商的領地。

美國著名汽車雜誌Automotive News每年發佈的全球汽車零部件供應商百強榜單中,寧德時代2024年一入榜就排名第四,連續兩年穩居前五。中國企業國軒高科、蜂巢科技,韓國企業SK On、三星SDI等多家電池相關企業近幾年也強勢入榜,這正是價值轉移的直接體現。

科技新貴崛起

如果說電池巨頭搶走了“心臟”,那麼科技新貴則正在接管汽車的“大腦”。華爲、高通等科技企業以輕資產模式切入,對傳統供應商的打擊更加直接。

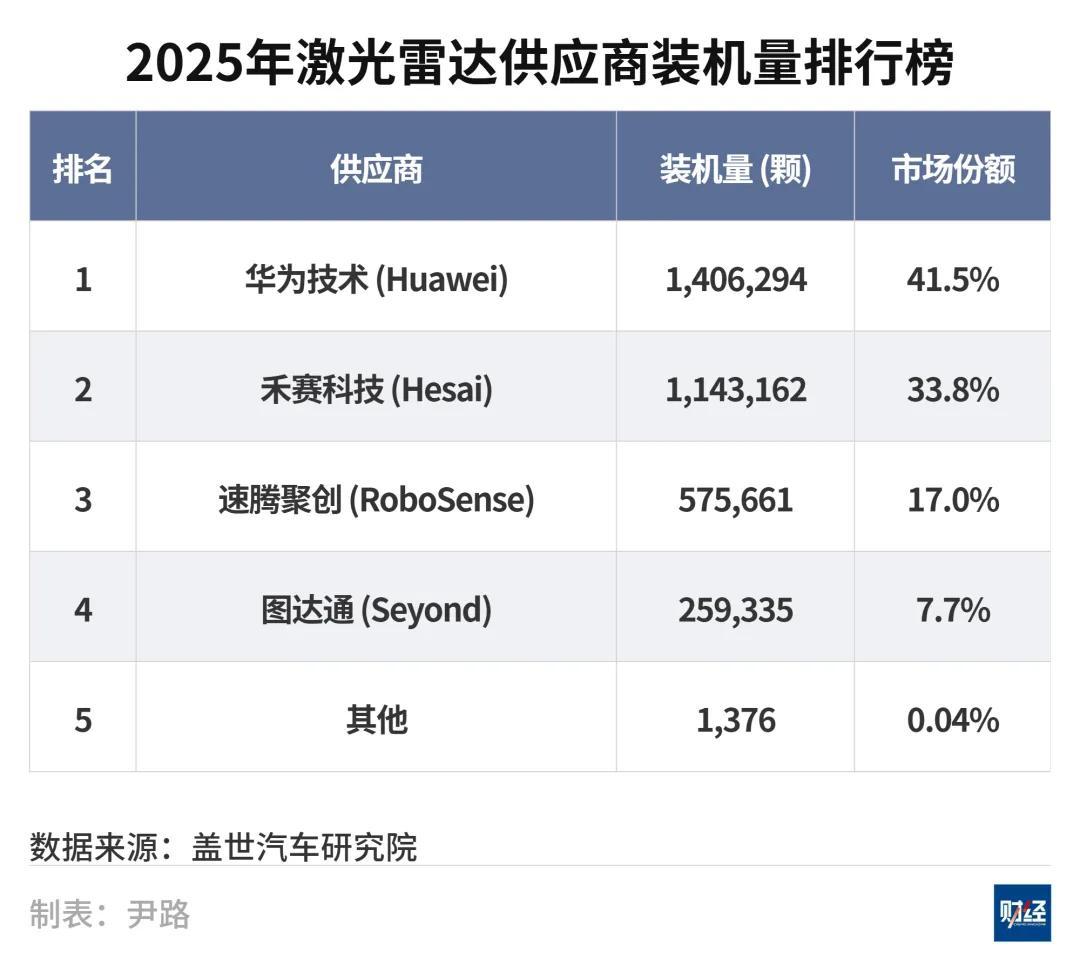

在中國的智能駕駛相關供應鏈中,華爲已成爲關鍵廠商之一。根據蓋世汽車研究院發佈的2025年零部件裝車量統計,華爲在激光雷達市場以41.5%的份額居於榜首。

在行車輔助駕駛(ADAS)領域,華爲以5.4%的份額衝進前十。在自動泊車輔助(APA)領域,華爲也以9.6%的份額位列第三。通過“鴻蒙智行”模式,華爲深度介入了賽力斯、奇瑞、北汽、江淮等車企的產品定義和生產銷售,已超出傳統供應商的範疇。

截至2026年初,華爲的汽車“朋友圈”已覆蓋一汽、長安、東風、廣汽等幾乎所有國有大型車企,以及比亞迪、長城等頭部民營車企。據不完全統計,目前已有超過80款車型搭載了華爲的智能汽車解決方案或核心零部件,華爲已經從“入局者”成長爲主流供應商。

與此同時,高通的智能座艙芯片、英偉達的智能駕駛芯片在各自領域都確立了優勢地位,成爲汽車智能架構的定義者。這些跨界競爭者用芯片、代碼和算力構建了新的競爭壁壘,逐步削弱傳統機械巨頭的護城河。

主機廠的自研擠壓

除了外部的“野蠻人”,博世還面臨着來自整車廠客戶的擠壓。在軟件定義汽車的時代,整車廠對智能化配置的自主可控需求越來越強烈。

以自動泊車APA供應商裝機量排行榜爲例,比亞迪憑藉垂直整合的自研優勢,以20.8%的市場份額超越博世,奪得第一。更值得注意的是,榜單上不只有比亞迪這家以垂直整合著稱的車企。零跑、小米、理想、小鵬、蔚來等多家整車廠佔據了榜單的半壁江山。這些車企選擇繞過供應商,直接自研算法和系統集成,進一步擠壓了博世等傳統供應商的生存空間。

敏捷的中國本土供應商

在巨頭緩慢轉身的間隙,以均勝電子、德賽西威、中科創達等爲代表的中國本土供應商,憑藉更快的響應速度和本土化研發優勢,迅速填補了生態位並開始正面搶奪市場。

這些企業不同於純粹的機械部件供應商,它們在智能座艙、智能駕駛及操作系統等高增長領域展現了極強的競爭力。

德賽西威在智能系統域控制器領域與博世、大陸直接交鋒;中科創達憑藉操作系統技術切入傳統供應商的軟件業務;均勝電子則在汽車電子與安全系統上持續發力。依託中國新能源市場的爆發,這些企業的成本控制和迭代速度像一羣敏捷的“快魚”,正在不斷分食“慢魚”的市場份額。

博世的中國引擎

面對危機,在全球層面,博世正在進行一場痛苦但必要的“瘦身”。這不僅體現在對傳統業務的裁員和重組上,更體現在對未來預期的審慎調整。

儘管博世通過傳感器和車載計算平臺獲得了價值100億歐元的訂單,哈通表示,不排除未來更多裁員的可能性。“軟件業務驅動的銷售額並不需要大量人力,因此也不會創造更多就業機會。”

“瘦身”伴隨着產能區域的再平衡,人員結構上呈現“德國減、亞太增”的趨勢。2025年德國員工減少了6500人,而亞太地區增加了5200人。這種此消彼長的態勢,清晰地表明瞭博世將創新和製造中心向成本更優、增長更快的亞洲地區轉移的戰略決心。

在2025財年的業績中,博世中國是最大的亮點。2025年銷售收入1498億元,同比增長4.9%,其中智能出行業務收入1020億元,同比增長6.2%,均高於博世全球水平。自2020年超越德國後,中國一直是博世集團最大的單一國家市場。

另外工業技術、能源與建築技術及消費品業務收入分別爲210億元、180億元及88億元,特別是能源與建築技術,依靠收購江森自控後的規模增長取得12%的增長。

博世中國在給《財經》的書面回覆中表示,今天汽車行業最前沿的電氣化、智能化和軟件能力,很大程度上都在中國率先驗證和迭代。對博世而言,要在全球保持競爭力,必須先在中國這樣的領先市場保持競爭力,“在中國、爲全球”正是這一邏輯的體現。

2025年,博世的輔助駕駛方案已在包括奇瑞在內的五家主機廠的新車上實現量產。同時,博世正將在中國積累的經驗反哺全球市場,特別是隨着中國主機廠加速全球化佈局,博世的全球研發與製造網絡、工程交付體系以及質量與合規能力,都將成爲中國車企國際化的有力支持。例如,博世的首箇中階輔助駕駛海外項目將於2026年一季度實現量產。

在高階智駕領域,博世與文遠知行的合作成爲“算法獨角獸+工程巨頭”的範例。文遠知行創始人兼CEO(首席執行官)韓旭表示,大約兩三年前文遠知行做量產時,還“完全沒有量產經驗”,博世像“老大哥帶小弟”一樣帶領他們成長。雙方聯合開發的一段式端到端方案已正式量產,2025年11月已經推送給奇瑞星途星紀元ES的用戶,獲得了用戶的良好評價。

市場數據表明,博世的核心技術在中國市場的基本盤依然穩固。根據蓋世汽車2025年的統計,博世在行車ADAS領域以14.5%的市場份額穩居第一,在前視攝像頭領域以13.2%的份額位列榜首,在自動泊車APA領域以12.5%的份額排名第二。

在全球製造體系、車規級安全標準和系統集成上的深厚功力,仍是博世最堅實的護城河。能否將中國市場的轉型成果用於全球體系,將成爲博世扭轉業績的關鍵。