這家曾憑藉增程一路狂奔的企業,依然是國內最賺錢的新勢力車企

文|《財經》特約撰稿人 楊錚 趙成

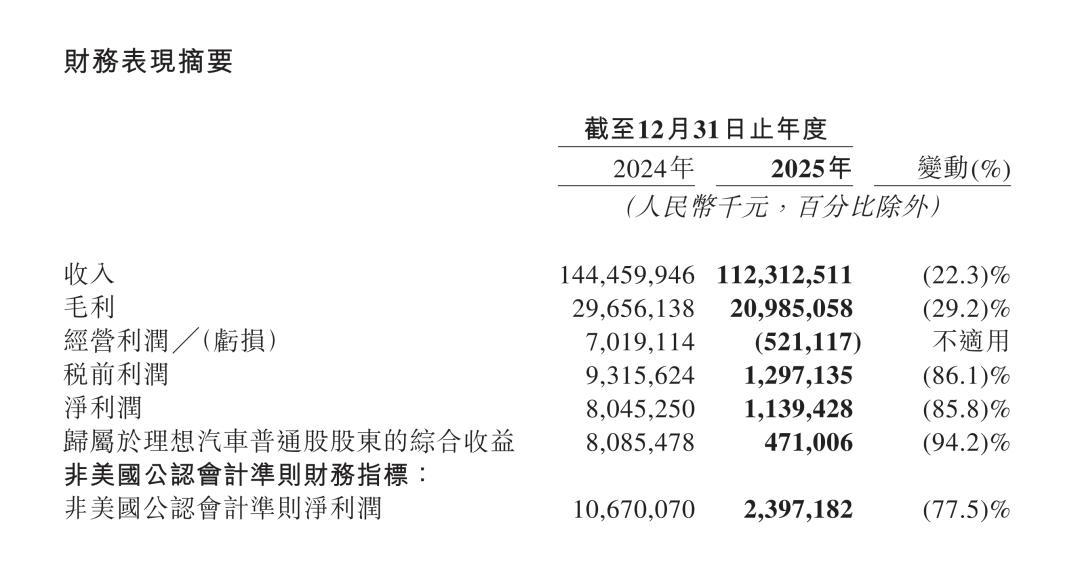

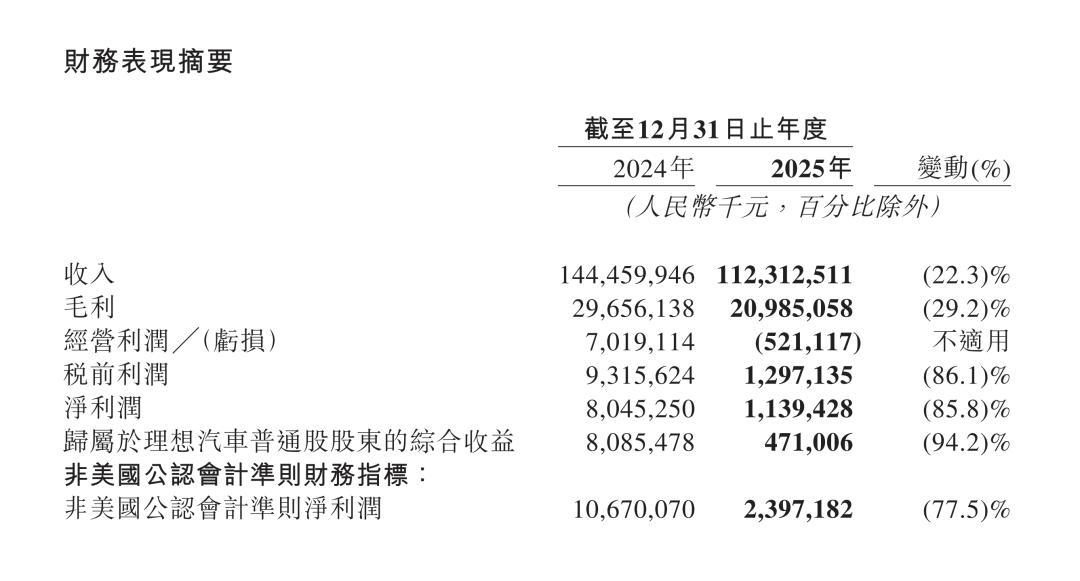

3月12日,理想汽車(Nasdaq: LI ;HKEX: 2015)披露2025年四季度及全年財報。儘管全年銷量、營收、利潤同比均出現下滑,但公司仍實現連續三年盈利,成爲國內新勢力車企中唯一連續三年營收突破千億元,且持續保持盈利的企業。

理想汽車財報截圖

財報數據顯示,2025年,理想汽車實現營收1123億元,同比下降22.3%;歸屬於普通股股東的淨利潤11.39億元,同比下降85.8%;綜合毛利率18.7%,同比下降1.8個百分點,其中車輛毛利率17.9%,較2024年的19.8%有所回落。

交付端,全年交付新車40.63萬輛,同比下降18.8%,這是理想汽車有完整年度銷量統計以來首次年度銷量下滑;第四季度交付10.9萬輛,環比增長17.1%,營收287.75億元,環比增長5.2%,呈現出回升態勢。

在隨後舉行的業績電話會上,理想汽車董事長兼CEO(首席執行官)李想及管理層團隊,詳細解讀了全年業績表現、戰略調整成效,同步披露2026年發展規劃,並回應了市場關注的技術佈局、產品節奏、全球化拓展等核心問題。

李想表示,2025年是公司主動推進戰略調整的一年,經過全年組織優化與技術沉澱,四季度以來已呈現積極變化,2026年將是公司技術全面兌現、重回增長軌道的關鍵一年。

同時李想提及,2026年汽車市場競爭將進一步加劇,行業整體增量有限,在此背景下,理想汽車制定了同比增長20%以上的發展目標,在初步完成增程+純電雙驅動轉型同時,繼續全力投入具身智能轉型,實現產品乃至企業的具身智能化。

純電爬坡遇阻,理想首嘗下滑滋味

自2020年開始統計完整年度銷量以來,這是理想汽車第一次出現年度銷量下滑。拆解全年走勢可以看出,下滑壓力主要集中在下半年。企業發佈的數據顯示,2025年,三季度理想汽車交付9.32萬輛新車,同比下滑約39%;四季度交付10.9萬輛,同比降幅仍達31%。這意味着,僅下半年兩個季度,理想就比2024年同期少交付了約11萬輛新車。

理想汽車財報截圖

直接拖累下半年銷量的,正是理想汽車全力推進的純電轉型。 2025年,理想連續推出i6、i8兩款純電新車,均面向主流SUV市場,意圖儘快將純電車型打造爲第二增長引擎。然而,這兩款被寄予厚望的新品並未能在當年扭轉銷量頹勢。第三方數據顯示,2025年理想i8和i6的全年交付量分別爲2.3萬輛和2.9萬輛,合計僅佔全年總銷量的12.8%。作爲對比,2024年僅理想L6一款車型的全年交付量就接近20萬輛。

爲什麼純電轉型會遭遇如此劇烈的陣痛? 核心原因在於產能瓶頸與召回事件的疊加衝擊。

理想汽車總裁馬東輝在2025年三季度財報會上曾坦言,這是公司遭遇的 “最艱難的產能爬坡期” 。據其透露,i6因電池供應側的產能瓶頸,導致新車交付節奏遠低於預期。直到2025年底,供應鏈問題才逐步緩解。爲從根本上解決供應短板,理想引入了寧德時代和欣旺達雙供應商體系,預計在2026年初將i6的月產能提升至2萬臺。

更具殺傷力的是2025年10月的一場大規模召回。理想汽車因電池安全隱患主動召回11411輛理想MEGA,這是公司歷史上首次召回事件。雖然召回發生在四季度,但根據會計準則,相關影響計入三季度財報,導致當季由盈轉虧,淨虧損6.24億元,結束了此前連續11個季度盈利的紀錄。理想汽車CFO(首席財務官)李鐵在三季度財報會上解釋稱:“目前所有電池包優先用於滿足召回要求,因此減少了2025款MEGA的交付數量。” 這場召回不僅消耗了寶貴的電池資源,更在一定程度上分散了公司解決純電車型產能問題的精力。

隨着供應鏈瓶頸的徹底解決和市場信心的逐步恢復,理想的純電車型在2026年初開始展現出應有的增長潛力。今年2月,理想i6交付1.6萬輛,3月產能已攀升至2萬輛;理想i8三月的訂單數相較1月翻倍增長。“供應鏈瓶頸已徹底解決。”馬東輝在2025年全年財報會上如是總結。

直面純電紅海廝殺,i9加入戰局

理想汽車管理層對2026年恢復增長表現出了較強的信心。李想在財報會上提出,2026年交付量將增加20%。這相當於2024年的水平,是一個止跌企穩的目標。

實現這一目標的任務,將更多地落在純電動車型上,但它們面臨的市場環境遠比增程賽道殘酷。 從財報公佈的新車計劃來看,2026年,增程產品線的新車主要是理想L9的換代車型,但作爲旗艦車型,走量並非L9的主要任務;純電方面,除了打通產能瓶頸的理想i8和i6,公司今年下半年還將推出更高端的理想i9,劍指50萬元級高端純電市場,直接對標問界M9純電版和蔚來ES8。

理想i6 圖源:企業

李想表示,2026年整個汽車市場的競爭還在加劇,預計今年20萬元以上的中高端新能源市場,新車數量將等同於過去三年之和,同時大盤的增量卻很有限。

開年數據印證了這一判斷。2026年1月,鴻蒙智行以5.8萬輛的交付量斷層領先,小米汽車以超3.9萬輛緊隨其後,而理想汽車僅交付27668輛,成爲頭部品牌中少數同比、環比雙降的車企。另據企業公佈的2月純電SUV市場銷量數據,特斯拉Model Y和小米YU7分別以超2萬輛的成績包攬冠亞軍,理想i6以16007輛位列第三,雖已坐上牌桌,但與頭部仍存差距。

在外部競爭白熱化的同時,理想還面臨着內部成本壓力的考驗。 馬東輝在財報會上坦言,電池、存儲芯片等核心零部件的成本上漲,將對2026年單車成本帶來一定壓力。對此,理想汽車計劃通過提升供應鏈效率、優化產品結構、推進技術降本等方式積極應對。

相應的,理想汽車也在對渠道與組織進行調整。馬東輝表示,理想正在對選址不佳、客流不旺的門店進行優化,同時配合純電動車型的交付增加高線城市的門店佈局。管理模式上,在堅持直營模式的同時推行高效運營機制,逐步從單一追求銷量,轉向兼顧銷量、利潤與經營結果的高質量增長模式。

作爲面向主流市場的全新車型,2026年理想i8和i6都迎來了新車上市後的第一個完整銷售年度,也都需要爲理想輸出更多的增長動力。“我們希望純電車型在徹底解決供應和其他問題後,能夠在中高端市場穩穩站住。”李想說。

押注具身智能,AI能力成決勝關鍵

如果說純電車型是幫助理想走出當前困境的“救心丸”,那麼具身智能就是決定其未來五年能否活得更健康的“營養品”。

2025年理想全年研發投入達113億元,佔全年營收比例10.1%,過去三年累計研發投入達330億元,研發人員規模達6041人。這既受益於充沛的現金儲備(截至2025年底達到1012億元),也體現着理想汽車對具身智能的全力投入。

“軟硬件一體化的具身智能技術底座” 是理想汽車聚焦打造的核心能力。簡單來說,具身智能不僅讓車學會開車,更讓車像人一樣能理解、能交互,它不再是被動響應的工具,而是主動服務的“智能體”。 李想在財報會上表示,2026年是理想汽車進化爲“具身智能”企業關鍵的一年。2025年,理想汽車將50%的研發資金投入AI相關領域,並將在2026年延續這一投入戰略。

具體到核心技術突破方面,理想汽車自研的5納米車規級智駕芯片 “馬赫100” 已完成流片,並啓動路測工作。該芯片專爲車載VLA系統優化,單顆有效算力1280 TOPS,雙芯協同下整體算力達到2560 TOPS,有效算力是英偉達Thor-U芯片的三倍。搭載馬赫100芯片的全新旗艦車型理想L9將在今年二季度上市。

理想汽車CTO(首席技術官)謝炎表示,馬赫100與同爲理想自研的星環OS及線控系統形成深度協同,使自動駕駛計算、前後處理與執行控制之間的通信銜接更加高效。謝炎認爲,從2025年開始,行業會進入模型、芯片、操作系統垂直整合設計獲取競爭力優勢的時代, “芯片、操作系統和軟硬件生態的差距,最終將類似蘋果和安卓的差距”。

這場AI軍備競賽並非理想一家在衝刺。據瞭解,理想汽車在內部會中判斷,2026年是成爲AI頭部企業的“最後窗口期”;而未來的終極競爭,是擁有基座模型、自研芯片、操作系統及具身智能全棧能力的少數幾家巨頭之爭。小鵬汽車已將2026年確立爲“物理AI商業化落地的關鍵一年”,計劃量產L3級人形機器人;蔚來則成立公司級“人工智能技術委員會”,試圖通過AI賦能研發、製造、供應鏈各環節。

隨着技術底座逐步成型,理想的具身智能產品已經開始接受市場驗證。2025年12月,理想發佈了AI眼鏡產品Livis,該產品可與車機系統無縫聯動,這並非簡單的硬件跨界,而是具身智能技術底座跨產品複用能力的驗證。當汽車與智能硬件通過同一AI基座大模型統一起來,理想的盈利模式有望從單一賣車向智能軟硬件持續付費演進。

理想AI眼鏡 圖源:企業

在此基礎上,今年二季度,具身智能技術將通過全新一代理想L9 Livis的上市得到實車全面驗證。業內人士指出,理想汽車選擇以更擅長的增程式旗艦車型爲載體實現具身智能技術落地,在突出其9系旗艦地位之餘,亦帶有爲具身智能技術作產品與品牌背書的考量。

“在真正的商業和產品落地方面,我們會小心翼翼,不斷地進行探索。” 李想表示:“未來三年到五年,中高端汽車市場的競爭核心將聚焦於具身智能,芯片與模型的聯合設計是技術競爭的制高點。” 2026年,公司將持續完善面向AI重構的研發體系,保持穩定的研發投入,推動長期產品創新與技術突破,實現三年技術積累的全面兌現。