開年經濟的政策驅動特徵明顯,消費、工業、投資和房地產等多領域都釋放了積極信號,尤其基礎設施投資增速加快

文|《財經》記者 孫穎妮

編輯|王靜儀

2026年中國經濟開局如何?3月16日,國家統計局公佈了1月-2月國民經濟運行情況,數據顯示,工業生產、消費、投資等多項重要經濟指標回暖。

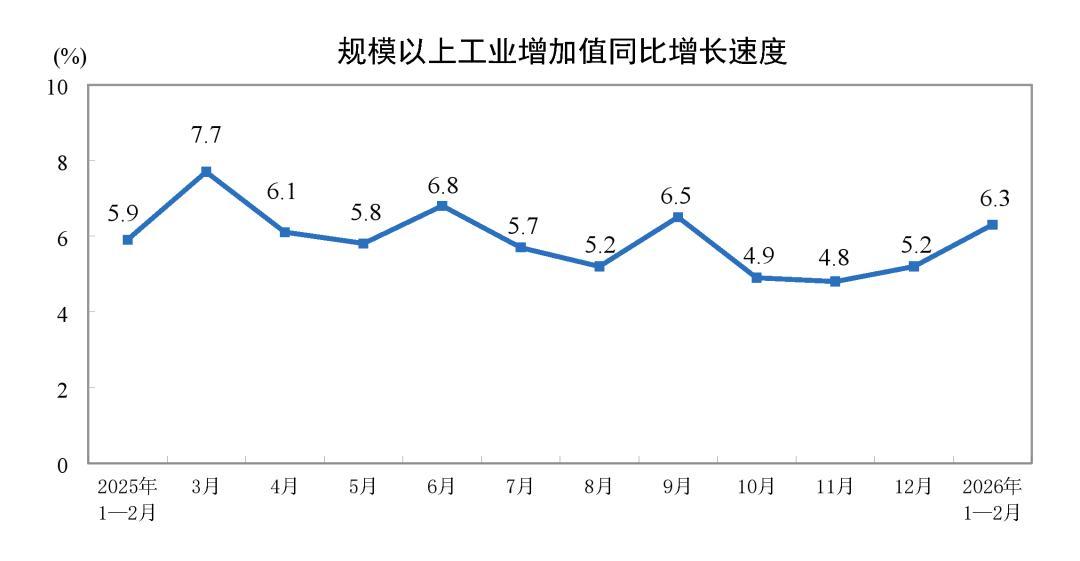

供給端,1月-2月,全國規模以上工業增加值同比增長6.3%,比2025年12月加快1.1個百分點。

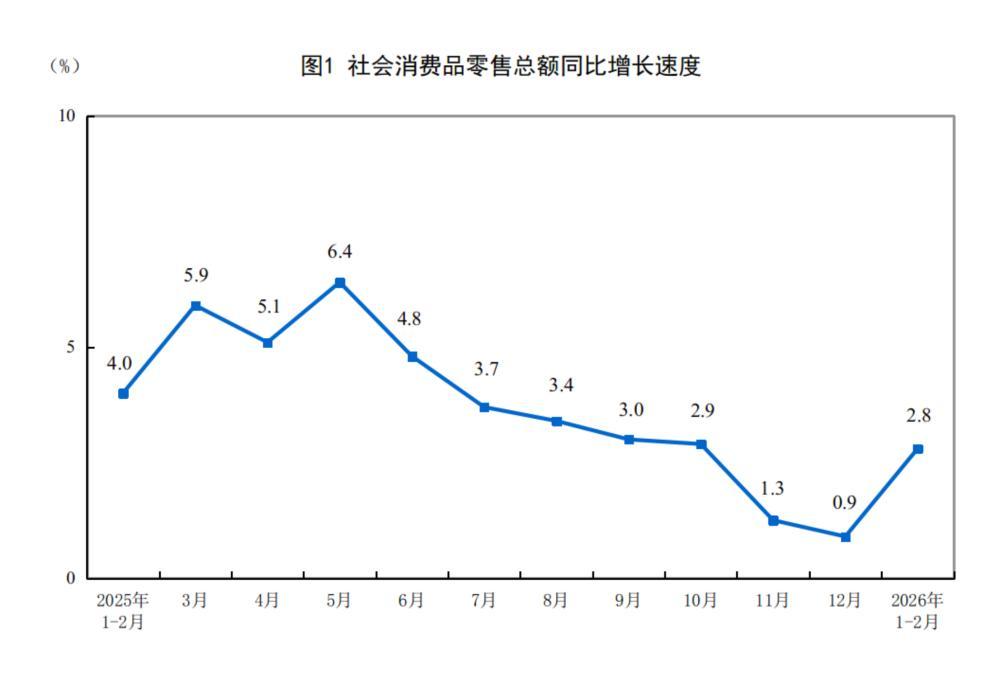

需求端,1月-2月,社會消費品零售總額86079億元,同比增長2.8%,比2025年12月加快1.9個百分點。

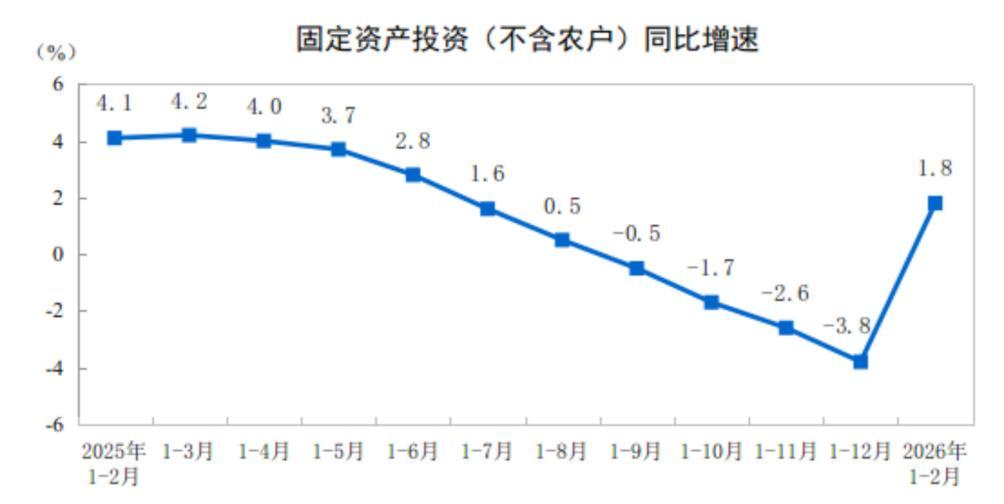

投資結束負增長。1月-2月,全國固定資產投資(不含農戶)52721億元,同比增長1.8%,2025年全年爲下降3.8%;扣除房地產開發投資,全國固定資產投資增長5.2%。

就業方面,1月-2月,全國城鎮調查失業率平均值爲5.3%,與2025年同期持平。2月,全國城鎮調查失業率爲5.3%,比上月上升0.1個百分點。

“起步有力、開局良好。”國家統計局新聞發言人、總經濟師、國民經濟綜合統計司司長付凌暉表示,總的來看,1月-2月,主要經濟指標明顯回升,國民經濟開局良好。但也要看到,外部環境變化影響加深,地緣政治風險持續上升,國內經濟發展和轉型中面臨的老問題、新挑戰仍然不少,一些企業經營困難。

開年經濟由政策驅動的特徵明顯。畢馬威中國經濟研究院院長蔡偉等多位專家表示,1月-2月經濟增長動能加快修復,與擴內需政策積極佈局、政策靠前發力有很大關係。例如,2025年末增量擴內需政策包括5000億元政策性金融工具,以及5000億元結存地方專項債項目,跨期在2026年初推進落地。此外,年初以來地產、財政金融政策密集出臺,“兩新”“兩重”首批預算額度也已經提前下達,支撐了開年投資、消費活動表現。

消費增速回升,工業生產提速

1月-2月,社會消費品零售總額同比增長2.8%,比2025年12月加快1.9個百分點。這一數據好於市場預期,此前多家機構對開年消費數據的預測均值爲2.4%左右。

圖表來源:國家統計局

消費的回暖與春節消費“熱度”較高有很大關係。一方面,與往年相比,2026年春節假期多一天,增加了休閒購物機會。另一方面,開年以來,各類消費促進活動有序開展,疊加以舊換新政策持續發力,推動消費者更新需求加快釋放,消費市場呈現增長態勢。

1月-2月,按消費類型分,商品零售額75815億元,同比增長2.5%;餐飲收入10264億元,同比增長4.8%。基本生活類和部分升級類商品銷售增長較快。限額以上單位服裝鞋帽針紡織品類、糧油食品類、通訊器材類、金銀珠寶類商品零售額同比分別增長10.4%、10.2%、17.8%、13.0%。

另據文化和旅遊部數據,春節假日九天,全國國內出遊5.96億人次,較2025年春節假日八天增加0.95億人次;國內出遊總花費8034.83億元,較此前一年增加1264.81億元,假日遊客人數和花費均創歷史新高。

據交通運輸部數據,春節假期期間,全社會跨區域人員流動量累計達28.1億人次,日均3.1億人次,同比增長8.2%,出行規模創歷史新高。

儘管當前消費增速有所回暖,但如果拉長時間軸,這一數據與疫情前(2019年及以前)經常性的兩位數的增長相比,目前的消費修復仍處於“弱復甦”階段,居民消費意願和能力的全面恢復還需要時間。

圖表來源:宏觀盛視

多位專家表示,需求不足、消費不振是當前經濟社會的主要矛盾。2026年全國兩會上,全國政協委員、中國社會科學院經濟研究所研究員黃羣慧表示,當前,國內“供強需弱”矛盾較爲突出,從消費上看,受城鄉居民收入增長放緩和房地產市場深度調整影響,居民消費偏向下行,與疫情前的差距有所拉大。

2026年的政府工作報告與2025年年底的中央經濟工作會議,都將擴內需、促消費放在了各項工作的首要位置。多位專家表示,2026年的促消費工作需從增加收入、完善社會保障、深化供給側改革等諸多方面系統發力。

除了需求端,供給端數據也有所回升。1月-2月,全國規模以上工業增加值同比增長6.3%,比2025年12月加快1.1個百分點。付凌暉表示,增長主要是來自國內需求的改善、出口拉動的增強和宏觀政策效應的顯現。

圖表來源:國家統計局

北京大學經濟學院教授、國民經濟研究中心主任蘇劍分析,從工業生產的拉昇因素看:第一,高技術製造業強勁增長;第二,出口保持韌性,支持相關工業需求;第三,穩增長政策顯效,“十五五”規劃強調推動高技術製造業和工業升級,助力經濟結構轉型;第四,製造業活動邊際改善,提振生產活動。

數據顯示,裝備製造業增長對整個工業增長貢獻尤爲突出,1月-2月,裝備製造業增加值增長9.3%,對整個規模以上工業增長的貢獻率達到47.4%,拉動非常明顯。

1月-2月,規模以上高技術製造業增加值增長13.1%,快於全部規模以上工業增加值6.8個百分點。數字產品製造業增加值增長8.8%,快於工業整體增速2.5個百分點。

分產品看,1月-2月,3D打印設備、鋰離子電池、工業機器人產品產量同比分別增長54.1%、42.6%、31.1%。

開年以來,新動能加快成長。付凌暉表示,1月-2月經濟運行開局良好離不開新質生產力的培育和新動能的成長壯大。其中,計算機、通信和其他電子設備製造業增加值同比增長14.2%。電子行業快速增長帶動了上游相關原材料行業特別是化工行業的增長,化學原料和化學制品製造業增加值同比增長7.6%,也保持了較快增長。

同時,隨着人工智能的發展、算力需求的增加,對上游能源行業的拉動作用也比較明顯。1月-2月,電力、熱力生產和供應業增加值同比增長5.1%,比2025年12月加快4個百分點,新動能對整個上下游行業的帶動增強。“隨着綠色轉型推進,新能源裝備生產大幅加快,很多新能源裝備產品增速都保持高速增長,這些都爲經濟增長注入了新動力。”付凌暉說。

投資增速轉正,房地產投資降幅收窄

在經歷了連續四個月的負增長之後,投資出現了止跌回穩的跡象。1月-2月,全國固定資產投資(不含農戶)同比增長1.8%,2025年全年爲下降3.8%。

圖表來源:國家統計局

分領域看,1月-2月,基礎設施投資同比增長11.4%,2025年全年爲下降2.2%。多位專家表示,基建投資的顯著增長是本輪投資回暖的核心動力,其背後有“十五五”開局項目驅動、資金保障強化等多重因素的支撐。

東方金誠首席宏觀分析師王青表示,2026年是“十五五”開局之年,一批重大項目在年初開工。與此同時,根據全國兩會政府工作報告,2026年會單列並提高用於項目建設的地方政府專項債券額度。此外,2025年10月5000億元新型政策性金融工具投放完畢,對基建投資的拉動效應在2026年初有所體現。這些都意味着年初基建投資的資金來源得到更好保證。

“總體上看,2026年固定資產投資增速有望止跌回穩,作爲政府把控能力最強的基建投資增速或顯著加快。”王青說。

數據顯示,開年以來工程機械開工率等部分實物工作量指標明顯改善。1月-2月,混凝土設備、吊裝設備、路面設備等工程機械開工率同比分別提高5.2個、2.2個、0.2個百分點。水泥磨機運轉率同比提高8.7個百分點;鋼材表觀消費量同比增長4.2%,增幅較12月擴大12.2個百分點。

1月-2月,製造業投資增長3.1%,2025年全年爲增長0.6%。民銀研究認爲,2025全年製造業利潤的回升對企業投資形成一定支撐。

此外,長江商學院中國企業經營狀況指數(BCI)顯示,2月企業投資前瞻指數爲59.8,高於前值的59.2;企業招工前瞻指數爲56.3,高於前值的55.8,表明企業投資意願仍保持一定韌性。

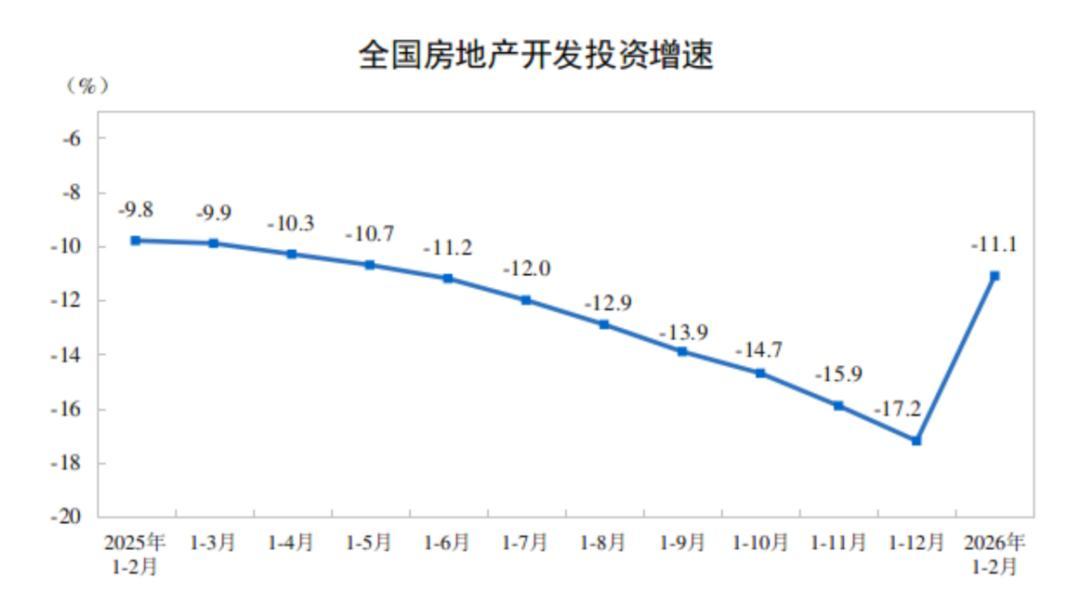

房地產投資方面,1月-2月,全國房地產開發投資同比下滑11.1%,降幅較2025年全年收窄6.1個百分點。2025年全年,房地產開發投資降幅持續加深。

圖表來源:國家統計局

近期,從中央到地方,穩樓市的政策信號不斷釋放。在剛剛閉幕的全國兩會上,2026年政府工作報告中對房地產的表述從“止跌回穩”轉向“着力穩定”,明確房地產政策聚焦民生保障、新房與二手房協同去庫存、“好房子”落地、房地產發展新模式及住房公積金制度改革,與年初各地政策形成合力。

地方層面也紛紛出臺樓市新政。2月25日,上海“滬七條”樓市新政正式出臺,從放寬非滬籍社保年限、提高公積金貸款額度、優化房產稅等多個維度精準發力,提振市場信心。

房價的變動是市場情緒直觀的體現。3月16日,國家統計局發佈2026年2月70個大中城市商品住宅銷售價格變動情況顯示,一線城市新建商品住宅銷售價格環比由上月下降0.3%轉爲持平。

其中,北京和上海均上漲0.2%,廣州持平,深圳下降0.3%。二、三線城市新建商品住宅銷售價格環比分別下降0.2%和0.3%,降幅均收窄0.1個百分點。

對於全年的房地產走勢,克而瑞集團聯席總裁、普睿數智科技董事長丁祖昱認爲,房地產市場有望在2026年止跌回穩。

中指研究院公佈的2026年中國房地產市場展望報告也指出,2026年是“十五五”開局之年,預計更多增量政策將加速落地,有助於促進需求釋放。預計“十五五”中後期,房地產有望逐步走出調整階段。