7月23日,國家發改委正式宣佈海南自由貿易港將於12月18日封關運作。這一日期象徵性呼應了中國改革開放起點,標誌着海南從“境內”向“境內關外”的歷史性轉變。

隨着封關進入150天倒計時,三亞樓市已提前躁動——2025年前四個月新房銷售額同比暴增75.7%,千萬豪宅遭哄搶的景象與陰跌15個月的二手房市場形成魔幻割裂。

封關效應,政策重塑房地產價值邏輯

封關運作並非物理隔離,而是一場監管模式的革命。其核心在於“一線放開、二線管住、島內自由”的監管框架:海南與境外實現要素自由流動,與內地間建立高效監管屏障,島內則追求資源優化配置。

這種制度設計正從供需兩端深度重構海南樓市。

土地供給側面臨歷史性收縮。自2018年“雙暫停”政策(暫停新增住宅用地審批和項目報建)實施以來,海南住宅用地年均供應已不足60萬㎡,商品房淨用地佔比更跌破40%。

疊加全國首創的現房銷售制度,開發商資金回籠週期拉長,進一步抑制新房入市速度。儋州等二線城市的在售庫存,正以肉眼可見的速度消耗。

與此同時,離岸資產屬性催生新需求。封關後跨境資金流動自由化的預期,使海南房產成爲高淨值人羣眼中的“離岸資產替代品”。

三亞海棠灣某單價10萬+別墅項目中,超60%買家帶着跨境資產配置目的入場。灰色地帶的“代持購房”悄然滋生,折射出資本對自貿港政策紅利的焦慮性追逐。

政策調控則編織着精密平衡網。一方面,全島限購政策仍將長期存在,25萬套安居房(定價低於市場價60%)的建設計劃構成房價緩衝墊;另一方面,人才落戶門檻大幅放寬——全日制本科生50歲以下、碩士博士60歲以下可直接落戶購房。

這種“抑制投機、吸納實需”的調控智慧,使海南避免重蹈早年房地產泡沫的覆轍。

區域分化,價值重構中的贏家與觀望者

自貿港東風並未均勻惠及全島,房地產市場呈現“核心膨脹、邊緣收縮”的劇烈分化。

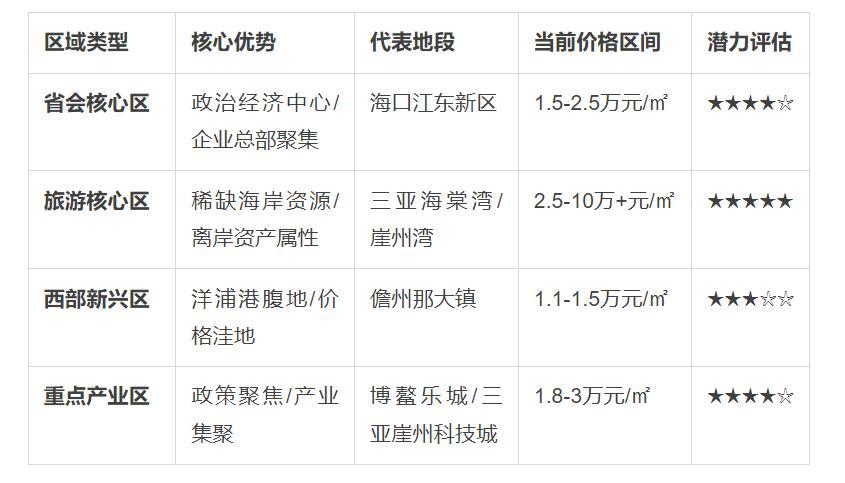

三亞領跑“離岸資產”賽道。2025年5月,保利旗下三盤包攬三亞銷量前三,單月狂銷522套;招商臻園等央企盤輕鬆破百套。新房售樓處擠滿77%的省外買家,京津冀、長三角資金組團南下。

支撐這輪行情的並非傳統旅居需求,而是海岸資源的絕對稀缺性。三亞核心區可開發土地幾近枯竭,擁有100%實用率的新盤(如保利伴山瑧悅)與周邊90年代老破小的價差已拉大到3倍。

海口則化身“企業總部磁場”。作爲政治經濟雙中心,自貿港封關催生企業註冊潮——2025年前完成註冊的公司可享受15%企業所得稅(內地25%)、跨境融資便利等紅利。

企業扎堆推升高品質寫字樓需求,江東新區等政策傾斜區,正吸引商業地產資本重倉佈局。

儋州在西部崛起中尋找機遇。作爲洋浦港腹地,儋州當前11328元/㎡的均價尚處價值窪地。那大鎮形成“東商西居”格局:東部聚集商業中心承接產業溢出,西部依託多個公園打造宜居社區。

但旅居養老爲主的產品結構,使其面臨配套短板。中鐵房產項目雖有品牌溢價,卻受制於醫療教育資源不足,制約對高端人羣的吸引力。

海南主要區域房地產市場特點與潛力對比

但隨着洋浦港產業人口流入,那大鎮東部商業地塊可能率先啓動,而西部生態住宅則需醫療配套完善後釋放潛力。

尋找穿越週期的價值錨點

當封關倒計時牌豎起,海南地產投資邏輯已徹底重構。

產業園區成爲新價值極。博鰲樂城國際醫療旅遊先行區、三亞崖州灣科技城等自貿港重點園區,正催生研發辦公、人才公寓的爆發性需求。

運營能力取代地段神話。單純佔有資源已不足夠,海棠灣某頂豪項目引入國際酒店管理品牌後,租金收益率從2.1%躍升至4.9%。具備專業康養運營能力的儋州項目,正複製這種“輕資產溢價”模式。

商業動脈迎來資本重估。封關後免稅政策覆蓋日常消費,海口日月廣場等核心商圈客流增長40%;重點園區配套商業的資本化率較住宅低1-2個百分點,顯現收益韌性。

對普通投資者而言,幾個原則至關重要:

- 高淨值家庭瞄準海棠灣等頂級資源型資產,做好持有10年以上準備

- 健康剛需羣體選擇儋州等區域時,鎖定三甲醫院5公里範圍內樓盤

- 警惕“僞旅居”陷阱:遠郊小戶型空置率常年超40%,租售兩難

自貿港封關倒計時的滴答聲中,三亞崖州灣科技城的實驗室陸續亮起燈光,儋州洋浦港的集裝箱輪笛聲漸密。海口復興城互聯網產業園的深夜會議室裏,創業者們仍在激烈討論着跨境支付解決方案。

這些場景印證着海南的蛻變:房地產價值正從“資源佔有”轉向“產業共生”。儋州雖不似三亞坐擁頂級海岸線,卻可能憑藉洋浦港的產業輻射,成爲海南西部可持續城鎮化的樣本。

當2025年12月18日的鐘聲敲響,海南不會瞬間變成香港或新加坡。封關只是新長征的起點,而穿越週期的房產價值,終將紮根於那些與產業共生長的土地。