(來源:格隆匯APP)

來源:格隆匯

馬斯克剛剛宣佈硅谷歷史上最大膽的資產合併——SpaceX全資收購xAI。

究其原因,靠地面無法解決AI算力的能源瓶頸,馬斯克要將數據中心搬到太空,用太陽能板“7X24”源源不斷地提供電力。

合併後的SpaceX估值將高達1.25萬億美元。

而這一通合併,也讓沉寂多時的中國光伏板塊,成爲了重要受益者之一。

據媒體報道,馬斯克團隊近期祕密走訪了中國多家光伏企業,考察項目涉及設備、硅片、電池組件等環節。於是近日光伏板塊概念股也迎來了明顯大漲。

01

萬億陽謀?

前兩天,SpaceX正式宣佈全資收購人工智能初創公司xAI,這筆通過換股方式完成的交易,將合併後新實體的估值推高至驚人的1.25萬億美元。

馬斯克表示“本次收購爲地球上最具雄心的垂直整合創新引擎,融合AI、火箭、太空互聯網、直連移動設備通信,以及實時信息和言論自由平臺”。

看似十分合理的宏偉計劃,且符合馬斯克一貫的畫餅論調,但外界對此的反應更多是:錢。

簡單理解即,用SpaceX的血,填xAI的坑。

X

xAI憑藉Grok模型在AI界佔據了一席之地,估值高達2300億美元,但其光鮮的背後是驚人的燒錢速度。

據機構測算,爲了與Google、OpenAI和Anthropic進行軍備競賽,xAI每月的現金消耗(Burn Rate)高達10億美元。

購買數萬張英偉達H200/B200芯片、建設昂貴的液冷集羣、支付頂級人才的高薪……每一項都是吞金巨獸。

2025年前9個月,xAI就已經燒掉了約78億美元的現金。

但這仍不足以撼動目前AI模型的競爭格局。去年下半年以來,當Open AI、Gemini、Claude各領風騷爭相發力時,Grok除了在X上和人家鬥圖,從未滲透進具有更高的商業價值的場景裏。

況且,除了顯卡以外,微軟、亞馬遜、谷歌壟斷了電網中最優質的節點。

馬斯克想着,既然在地球上拼不過你們,乾脆把數據中心建到外太空去。

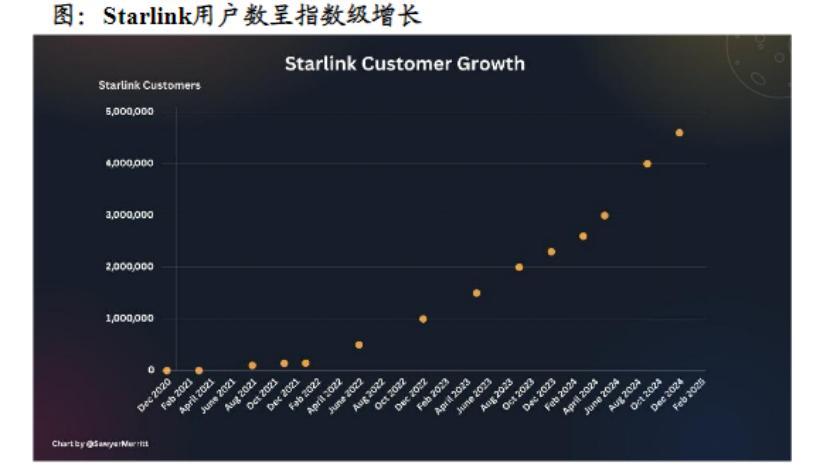

大多數人對Space X的印象,可能依然停留在那個拼命燒錢試驗發射的階段,其實人家的商業模式早已穩定。

憑藉Starlink(星鏈)在全球範圍內的壟斷地位,SpaceX已經度過了最艱難的投入期,成爲了一頭成熟的“現金奶牛”。

數據顯示,SpaceX在2025年實現了約150億至160億美元的營收,並錄得約80億美元的利潤。

星鏈的經常性收入爲公司提供了源源不斷的自由現金流,這在以燒錢著稱的航天領域堪稱奇蹟。

SpaceX官網

將xAI併入SpaceX,邏輯瞬間清晰:用SpaceX的利潤去覆蓋xAI的虧損。SpaceX充當了“輸血袋”,爲xAI提供了上市前最急需的安全墊。

這不僅僅是業務整合,更是一場財務上的“緊急救援”。

這也不是馬斯克第一次將自家公司進行整合了,2016年馬斯克的表弟創辦的SolarCity瀕臨破產,債務纏身。馬斯克利用特斯拉的資金收購了SolarCity,將其打包進特斯拉的能源業務中。

但出於控制權的分配,馬斯克並不能輕鬆地再次推進特斯拉去收購xAI,否則肯定會招致機構投資者的反對。

更何況,Space X其實也需要更性感的故事來包裝自己的萬億估值。

此前媒體報道,SpaceX計劃於2026年6月進行首次公開募股(IPO),目標估值高達1.5萬億美元,計劃融資500億美元。

如果僅僅講“火箭發射”和“衛星上網”的故事,撐起1.5萬億美元的市值是喫力的。畢竟電信運營和物流運輸通常被視爲低市盈率的傳統行業,資本市場給出的倍數有限。

但是如果加上“AGI(通用人工智能)”和“太空數據中心”的故事,邏輯就完全變了。

SpaceX瞬間從一家“太空通信和運輸公司”變身爲“擁有無限算力能源的星際科技巨頭”。

這個新的故事,足以支撐起更高的市夢率。馬斯克深諳華爾街的心理:只要故事足夠性感,泡沫就足夠堅硬。

02

大洋彼岸吹牛

A股直接漲停

馬斯克的“軌道數據中心”計劃雖然是個大餅,但在A股市場,這恰恰爲商業航天和光伏板塊提供了全新的想象空間和炒作題材。

受併購案消息刺激,資金關注點已從單純的“衛星製造”向“太空能源與算力”擴散。

市場資金正在博弈一個新邏輯:太空不再僅僅是通信通道(Starlink),更變成了算力與能源的生產基地。

這一次,資金盯上了幾個核心方向。

太空光伏目前A股市場反應最劇烈的細分賽道。

馬斯克提出“每年發射100萬噸衛星,每噸衛星100kW算力,每年增加100GW AI算力”的假設,直接引爆了對高效空間太陽能電池的想象空間。

這也意味着,光伏將從地面的內卷,向航天領域的高附加值溢出,爲中國光伏產業鏈打開了巨大的增量市場。

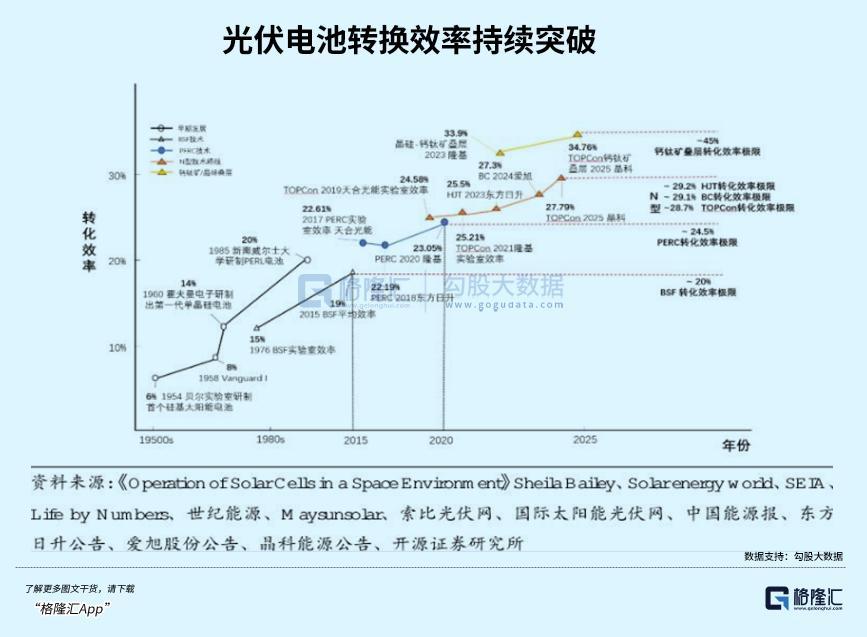

傳統太空電源主要依賴砷化鎵電池,效率雖高但成本高達20-30萬元/平方米,且極其依賴稀缺金屬鎵,根本無法支撐馬斯克那種GW級別的產能需求。

爲了滿足大規模部署,技術路線正發生根本性偏移,譬如P型HJT(異質結)和鈣鈦礦疊層,它們不僅理論效率高,而且適應太空極端溫差環境。

在A股產業鏈中,“賣鏟子”的光伏設備商必然先行受益。隨着SpaceX推動美國本土光伏產能建設(目標100GW),中國光伏設備廠商憑藉在HJT整線設備上的技術領先地位,有望迎來海外訂單的爆發。

作爲HJT整線設備龍頭,邁爲股份的股價在近兩月實現翻倍。其真空鍍膜技術直接對標太空電池製造需求。以及捷佳偉創,在TOPCon、HJT、IBC以及鈣鈦礦等所有主流技術路線上均有佈局。

電池端,東方日升、鈞達股份分別在P型HJT電池和鈣鈦礦電池建立佈局,得到了市場的廣泛關注。

其次,爲了把這些龐大的數據中心和光伏陣列送上天,必須依賴超低成本、高頻次的發射系統。這會刺激A股市場對可重複使用火箭技術、衛星互聯網星座建設的關注。

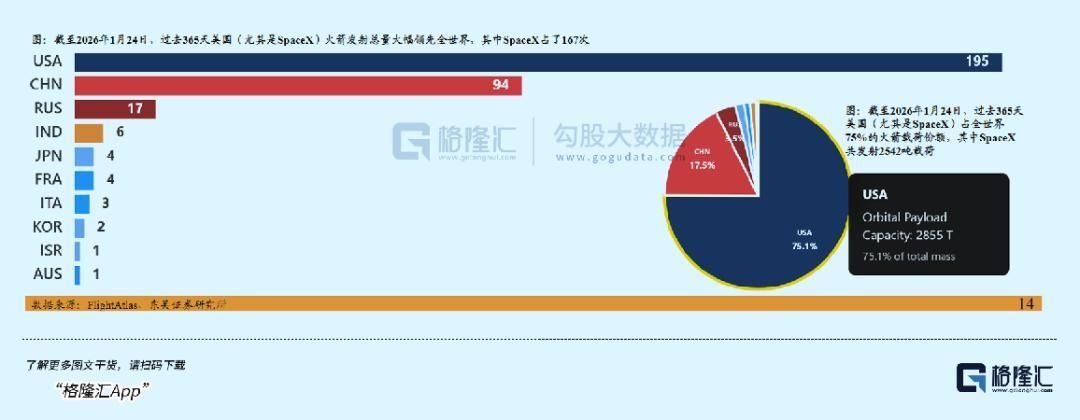

對於SpaceX自身的星鏈任務,其邊際發射成本可能已低至數百萬美元量級。在2025年全球有效載荷發射總量中,SpaceX一家就佔據了超過七成的份額。

這種運力壟斷構成了巨大的戰略壓力,因爲低成本運力是關乎入場券的爭奪。

國內商業航天正處於“星多箭少”的瓶頸期,隨着“千帆星座”等國家級計劃的推進,大運力、可回收火箭的研發迫在眉睫。譬如航天動力、西部材料、廣聯航空等,市場正在重估那些進入商業航天供應鏈的企業。

以及,配套環節(散熱、激光通信)的增量對具備相關技術儲備的A股公司提供了切入供應鏈的絕佳契機。

“軌道數據中心”面臨的最大物理挑戰是散熱。真空中沒有空氣對流,熱量只能靠輻射散發。一個40MW的數據中心,在地面只需幾個冷卻塔,但在太空中可能需要展開7.5萬平方米的輻射散熱板。

這意味着對高效熱管理系統的需求將大幅增長,核心零部件包括高效換熱器、流體循環材料、以及輻射板材料。

譬如雙良節能,已向SpaceX基地發射塔臺交付了高效換熱器,於火箭發射前的低溫推進劑加註及熱管理系統。

同時,海量數據回傳需要星間激光鏈路。激光通信具有帶寬大、抗干擾、保密性好、無需頻譜許可等優勢。

由於激光通信對光學加工精度要求極高,航天電子、烽火通信等在激光通信終端和核心元器件上具備精密光學制造能力的企業,有望隨着激光通信終端、高精度光學元器件、跟瞄系統(ATP)等細分領域的爆發而受益。

03

尾聲

當算力和能源設施開始嘗試飛向太空,這意味着商業航天的天花板被徹底掀開了。航天產業將從單純的運載服務,向更高維度的算力與能源服務進化。

中國擁有全球最完整的光伏產業鏈和日益成熟的商業航天體系,在這一輪星際大基建的浪潮中,中國企業將成爲非常重要的參與者。

對於A股市場而言,這也是一次難得的映射機遇。從“通信路權”到“能源地權”的跨越,將爲光伏、熱控、激光通信等產業鏈帶來價值重估。(全文完)