【編者按】

2026年是“十五五”開局之年,中國經濟步入新發展階段。

新形勢下,外資投行唱多中國的聲音不絕於耳。高盛2026年建議高配A股和港股;摩根大通將中國內地與香港股市評級調升至“超配”;瑞銀認爲,政策支持、企業盈利改善及資金流入等因素可能推動A股估值提升。這些判斷均反映出國際資本對中國經濟轉型方向與2026年發展前景的認同,更預示着冬去春來,全球資本有望流向東方。

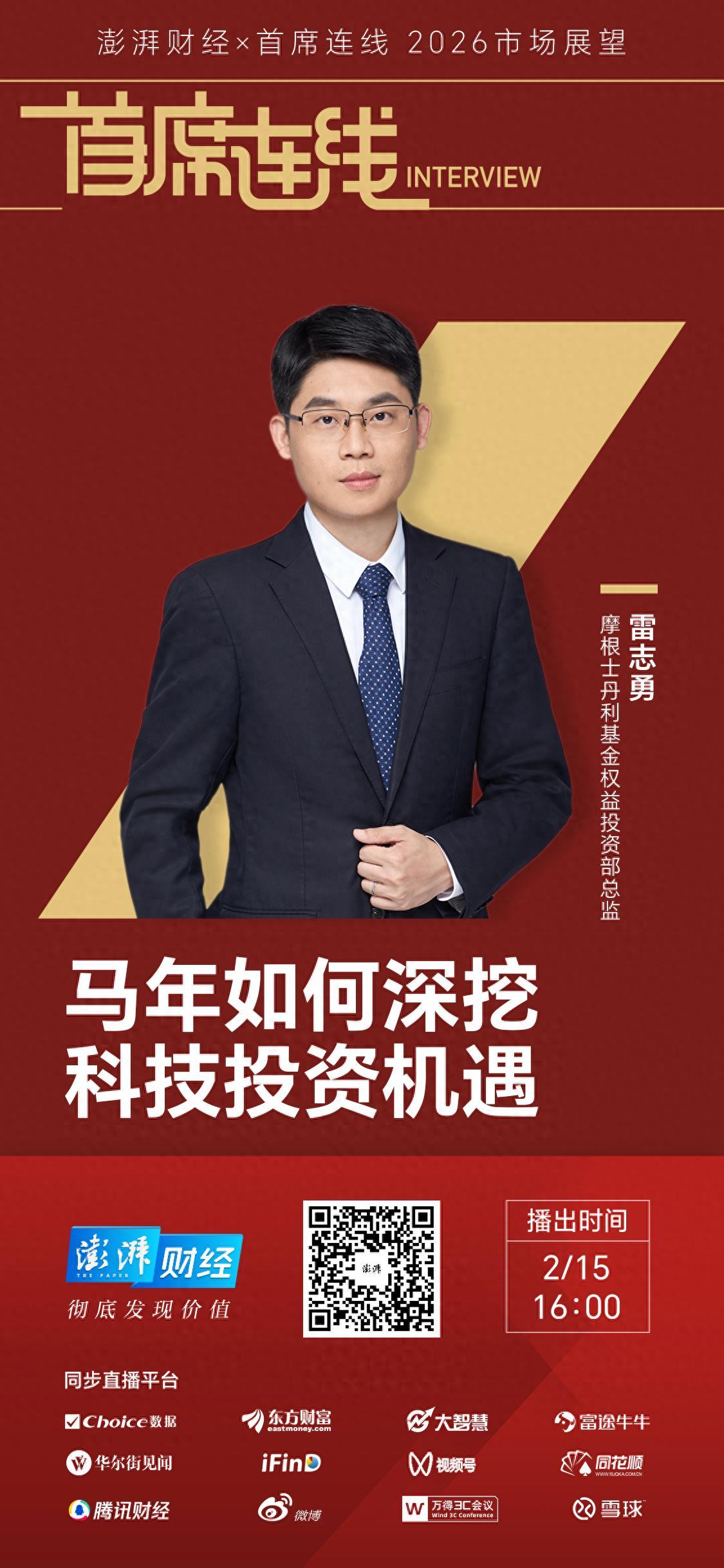

澎湃新聞“首席連線”2026年市場展望以《春水向東流》爲題,取的也是此意。展望中,“首席連線”工作室將訪談數十位權威經濟學家、基金經理和分析師,請他們談談對新一年中國經濟的判斷,解析投資新機遇。

“科技浪潮方興未艾,人工智能依舊是未來投資的主線。”2月15日,摩根士丹利基金權益投資部總監、大摩數字經濟混合基金經理雷志勇做客澎湃新聞“春水向東流——《首席連線》2026年市場展望”專題時表示,在政策性紅利與工程師紅利的持續驅動下,2026年泛科技產業仍將孕育豐富機遇,看好AI算力、AI應用、高端製造等領域投資機會。

關於未來權益市場的表現,雷志勇指出,中國科技實力和產業實力的提升正驅動全球投資者對中國股市的信心不斷增強,2026年A股和港股有望繼續震盪上行。

人工智能仍是投資主線

雷志勇表示,大模型對各行各業效率的提升已獲驗證,AI應用的持續落地和深化將有效對沖資本開支增速的波動,“即便未來大模型不再演進,訓練增速有所放緩,基於現有大模型能力,未來仍有望會有顛覆性的AI應用持續推出,推理側需求的增長空間依然巨大。”

雷志勇的判斷源於對產業趨勢的緊密跟蹤和研究。從產業端來看,AI對各行業效率的提升已得到充分驗證,2025年AI產業已呈現出參與者豐富化、應用場景多元化的“百花齊放”態勢,大模型發佈方與硬件端參與方持續擴容,智能手機、智能終端等領域的AI功能滲透加速。站在產業演進的角度,目前行業仍處於從0到1的起步階段,距離終極目標通用人工智能(AGI),仍有漫長的探索之路。

此外,針對近期市場對AI板塊泡沫化的討論,雷志勇認爲,資本市場出現的階段性過熱,在歷史上任何一次產業爆發期都曾出現。這種熱度也能帶來積極的意義,能夠推動產業融資與全社會關注,加速技術迭代與應用普及。因此,從中長期角度來看,當前的局部過熱無需過度擔憂,即使未來全球AI資本開支增速有所放緩,但絕對額預計仍將保持增長。

展望2026年,雷志勇表示,科技浪潮方興未艾,人工智能依舊是未來投資的主線。儘管AI算力基礎設施的行情已經演繹了三年,預計其2026年全年增速仍將顯著領先於大多數製造業及TMT細分領域,AI算力景氣度與確定性依然可期。另外從估值角度看,對比歷史上半導體、光伏、電動車等產業代際升級週期中相關企業曾達到的30倍以上估值,當前市場對AI算力板塊的估值一致預期在20倍左右,仍處於合理區間。

雷志勇還指出,2026年或將迎來AI應用爆發的元年。無論是手機端的Agent應用、企業端的工業與辦公流程優化,還是智能眼鏡等新型消費終端,AI應用創新有望以“按月”的頻次不斷湧現,推動板塊進入估值上行週期,AI應用將是挖掘彈性的重要方向。

談及AI板塊的潛在風險,雷志勇認爲核心集中在兩方面:一是技術路徑的不確定性。歷史上多次AI浪潮均曾遭遇技術瓶頸,當前依賴算力、海量數據與算法迭代的發展模式,是否是通往AGI的正確路徑仍存在探索空間;二是市場預期過高帶來的風險,不少市場參與者期待AI發展能夠一步到位地實現理想化形態,但實際上,應用滲透是循序漸進的過程,可能需要5年、10年甚至更久才能靠近預期場景。因此,或再次出現因爲AI發展不及投資者預期而帶來的市場波動。

高端製造產業景氣度延續

關於未來權益市場的表現,雷志勇表示,中國科技實力和產業實力的提升正驅動全球投資者不斷增強對中國股市的信心,2026年A股和港股有望繼續震盪上行。

具體來看,雷志勇認爲,在半導體領域,國產芯片的生態構建正在持續推進中,一旦跨越某個臨界點,進程可能會大幅加速。“中國擁有規模龐大且性價比極高的工程師隊伍,使得企業在產品調試、生態適配等環節能夠投入密集人力資源,其效率和成本優勢遠超海外競爭對手。”他補充道。

此外,在政策紅利和工程師紅利的雙重驅動下,高端製造領域的研發能力與系統集成水平也將大幅提升,中國企業升級和出海將繼續得到認可,高科技含量、高附加值的成套裝備產業增速或將繼續上行,軍工(商業航天)、核電、風電、儲能等高端製造細分領域有望誕生一批全球龍頭企業。隨着更多優質高端製造企業赴港上市,外資流入有望提速,港股市場或迎來配置窗口期,並將進一步提振A股市場風險偏好。

談及備受關注的商業航天板塊,雷志勇認爲,當前,全球範圍內對太空軌道資源的爭奪已進入白熱化階段,這些資源不僅可用於6G低軌衛星通信,還能支撐太空探索與算力佈局,戰略價值突出。從產業景氣度來看,2026年國內外商業航天衛星發射數量將較往年大幅提升,產業鏈景氣度明確上行,資本市場已通過春季躁動行情預演了這一趨勢。而國家層面的政策扶持與相關企業的IPO申報熱潮,將進一步催化賽道發展。

對於商業航天板塊的波動,雷志勇解釋道,短期大漲大跌主要源於兩方面因素:一方面,作爲國家遠期戰略方向,容易受市場情緒提振;另一方面,互聯網資訊快速傳播,更易推動市場形成一致預期,疊加春季躁動行情,大量短期資金湧入推高股價,但板塊當前業績與估值體系仍有特殊性,市盈率相對偏高,導致漲幅過大後出現回調。

從投資確定性來看,雷志勇通過產業鏈演繹邏輯篩選出火箭發射端、衛星製造端及相關配套環節,認爲這些環節將最先受益,後續隨着業績兌現,基於衛星端的應用環節將打開更大成長空間。

核心倉位聚焦優質公司

雷志勇的投資框架,核心爲比較中觀行業景氣度,自上而下地精選優質公司。他強調,對產業趨勢的深入理解與緊密跟蹤至關重要。這一思路貫穿了其近幾年的投資佈局,包括對人工智能等前沿方向的前瞻性把握,均是這一邏輯下的實踐。

面對市場波動,雷志勇的核心策略是優選產業與個股,爭取標的在回撤後的反彈中能夠重回高位;次要手段包括控制行業集中度,同時強化投研框架的一致性與執行力。他認爲,中長期來看,股票市場大概率是震盪上行的,核心機會始終源於符合產業趨勢的優質公司,因此在極端行情中,他不會盲目降倉,而是通過調整持倉結構,進一步聚焦景氣度上行的產業方向與質地優良的公司。

這種策略與雷志勇靈活的“531”倉位配置思路相輔相成,他介紹,一般而言,組合中50%左右的核心倉位聚焦優質公司,力爭追求穩健收益;30%左右的倉位配置於“小而美”的公司,旨在提升投資組合的業績彈性;10%配置於科技股中的主題聯動標的及強週期股,除了提振組合短期業績,也有利於保持對市場的敏感性,及時跟進市場變化。

同花順數據顯示,雷志勇管理的大摩數字經濟在2024年斬獲公募基金業績冠軍,2025年該基金收益率達85.95%,位列同類前4%,顯示出了亮眼的業績持續性。

澎湃新聞記者 孫銘蔚

(本文來自澎湃新聞,更多原創資訊請下載“澎湃新聞”APP)