Contrary 是一家成立於 2018 年的美國風險投資公司,由 Eric Tarczynski 創辦,自成立以來,其以“人才驅動+研究驅動”爲核心方法論,在全球頂級高校鋪設了龐大的人才網絡,通過識別最優秀的年輕技術人才來發現投資機會。該公司旗下的研究部門 Contrary Research 已經覆蓋了 400 多傢俬有科技公司的深度分析,是少數能在研究質量上與專業諮詢機構叫板的 VC 研究團隊。

每年年初,Contrary Research 都會發布一份年度技術趨勢報告。2025 年 1 月發佈的首期報告獲得了不錯的行業關注度。如今,他們的 2026 年版 Tech Trends Report 已經出爐,篇幅超過 350 頁,涵蓋五大板塊、數十個子議題,從 AI 基礎模型到月球基地,從 GLP-1 藥物到全球衝突態勢,試圖用一份文件勾勒出當下科技世界的全景圖。

圖丨相關報告(來源:Contrary Research)

以下是報告要點:

• 企業 AI 市場已佔全球 3,000 億美元 SaaS 市場的 6%,收入從 2022 年的 0 增至 370 億美元,年增長率 3.2-6.8 倍;

• ChatGPT 在 18 個月內增長 8 倍至 8 億周活躍用戶,採用速度遠超互聯網和個人電腦時代;

• 醫療健康領域 AI 支出最高達 15 億美元,遠超其他垂直行業;

• 芯片行業預計 2030 年達到 1 萬億美元收入,但數據中心能源需求可能在 2026 年出現 40% 供需缺口;

• 超大規模雲服務商(亞馬遜、谷歌、Meta、微軟、甲骨文)大幅擴張數據中心租賃規模;

• 全球核電在經歷數十年停滯後重新增長,中國有 147 座反應堆在建或規劃中;核能是最安全清潔的能源形式之一;

• 全球能源產量 2024 年達 30,853 TWh,比十年前增長 25%;

• 近 50% 製藥企業將生物製劑(抗體等)列爲前三創新優先事項,行業從小分子藥物向生物製劑轉型;

• 基因測序成本暴降,聯邦基因編輯研究撥款年增長 40%;胚胎植入前基因檢測市場 13 億美元,預計年增長超 10%;

• 長壽研究市場預計 2029 年達 380 億美元;腦機接口領域 Neuralink 已完成 3 例植入,患者使用時長持續增長;

• 美國製造業就業連續 12 個月下降(2023-2024),經濟持續從工業向服務業轉型。

一、計算智能:模型還在變大,但遊戲規則開始變了

報告的第一大板塊是“計算智能”(Computational Intelligence),涵蓋基礎模型、AI 採用、算力供需三個主要維度。

報告首先指出,當前的 SOTA(State-of-the-Art,即最先進)模型,仍在遵循擴展定律(Scaling Laws),即訓練數據集更大、訓練時間更長、計算量更大。從AlexNet 到 GPT-4 再到 DeepSeek V3 和 Llama 3.1-405B,訓練計算量在對數座標上幾乎呈線性上升。2010 年以來,深度學習的訓練計算量大約每六個月翻一番,遠快於此前 1950 至 2010 年間每 21 個月翻番的速度。

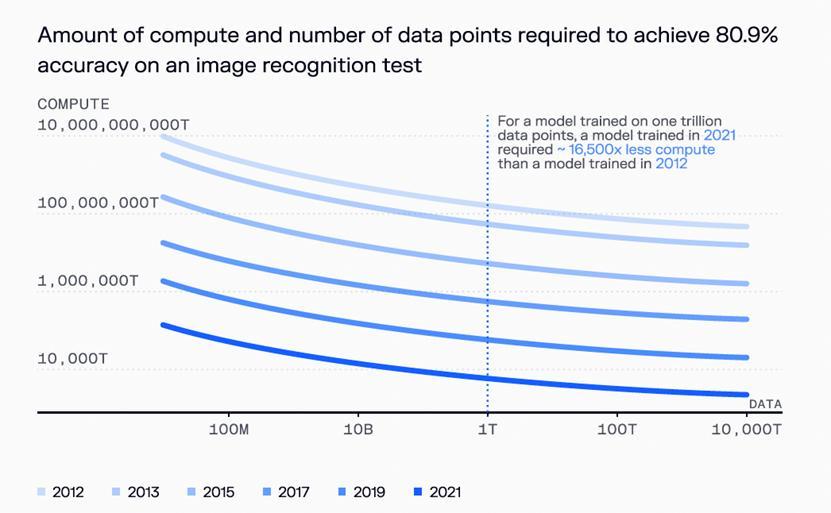

但報告也指出了一個同樣重要的反面趨勢:達到同等性能所需的計算量正在逐年下降。對於一個在一萬億數據點上訓練的模型,2021 年訓練所需的計算量比 2012 年少了約 16,500 倍。換句話說,效率的提升和規模的擴張是同步發生的。這一點往往被只關注“大模型越來越大”的敘事所忽略。推理成本同樣在快速下降。報告展示了從 GPT-3.5 到 DeepSeek-V3,在達到相同基準測試水平的前提下,推理價格從數十美元每百萬 token 降到了不到一美元。

(來源:Contrary Research)

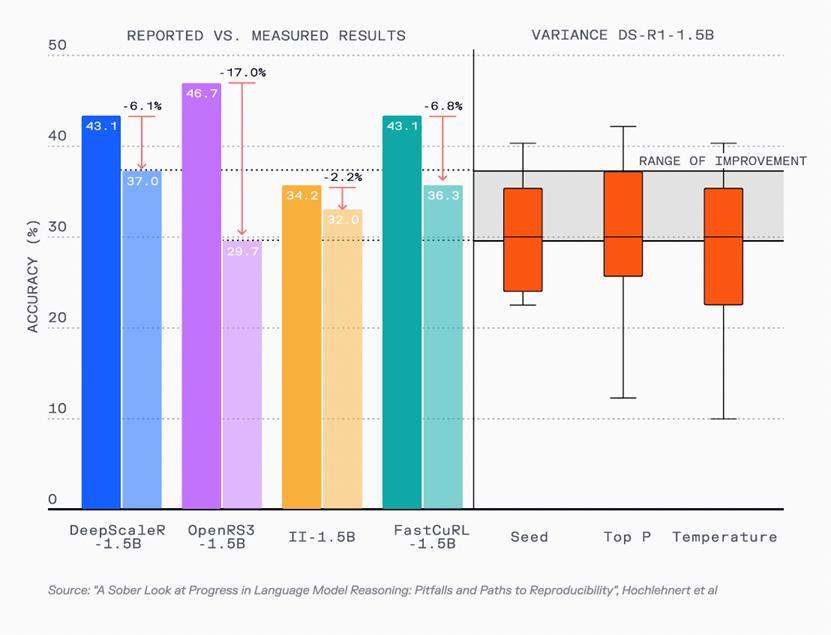

這裏有一個值得注意的細節:報告對某些模型改進的統計顯著性提出了質疑,指出一些被描述爲“有意義”的改進並未充分考慮不同運行之間的方差,可能並不具備統計顯著性。

(來源:Contrary Research)

在 AI 模型的生態格局方面,Google、Meta、Microsoft 和 OpenAI 繼續主導着“值得注意的 AI 模型”的生產,但學術機構仍在發揮重要作用。每個後續模型在知識工作任務上的表現持續提高,從 Gemini 3 到 GPT-5.2,最新模型在與行業專業人士的對比測試中已達到了 74% 以上的勝率。不過 OpenAI 的產品,特別是 ChatGPT,仍然在企業端佔據最大的使用份額,約爲 35.8%,其次是 Anthropic 的 14.3%。

開源模型是報告着墨較多的一個板塊。DeepSeek 在 2025 年初的快速進展重新點燃了開源社區的熱情。在 LMSYS 聊天機器人排行榜上,DeepSeek 的 Elo 評分已經逼近 OpenAI 的水平(1,362 分 vs. 1,366 分),Google 以 1,385 分暫時領先。此外,報告也提到 2025 年間中國的開源模型已經開始在西方主導的開放生態中佔據上風。在 GitHub 的 AI 開發者倉庫中,前 20 個最受歡迎的 AI 賬號裏有 6 個來自中國。中國模型的全球區域採用率也在上升,形成了一個“翻轉”態勢。

報告還用了一個章節討論“世界模型”(World Models)。與現有 LLM(Large Language Model,大語言模型)基於文本的範式不同,世界模型試圖構建具有內部一致物理規則和持久記憶的 3D 環境。許多 AI 研究者將其視爲 transformer 架構的潛在替代路徑。報告還提到一個意思的進展:隨着現有人類生成數據的庫存逐漸被消耗,世界模型可能成爲生成合成訓練數據的重要工具。據預測,公共文本數據的有效庫存可能在 2027 至 2028 年左右被耗盡。

而在 AI 的採用率方面,根據 Gartner 的數據,企業 AI 收入從 2022 年的幾乎爲零,飆升至 2023 年的 17 億美元,2024 年達到115 億美元,到 2025 年已經觸及 370 億美元,其增長率超過誇張的 300%。目前,企業 AI 已佔據全球 3,000 億美元 SaaS(Software as a Service,軟件即服務)市場約 6% 的份額。

這種增速背後,是整個產業生態的系統性重構。Meta、Google、Microsoft、Amazon 這四大超大規模雲服務商(Hyperscalers)在 2025 年第二季度的資本支出已經逼近每季度 1,000 億美元,其中絕大部分投向了 AI 計算基礎設施。自 ChatGPT 於 2022 年 11 月發佈以來,美國的數據中心建設支出出現了斷崖式躍升,這一趨勢在2026 年仍在加速。按照部分預測,如果芯片需求持續以當前速度增長,整個半導體產業的收入規模可能在 2030 年突破 1 萬億美元大關。

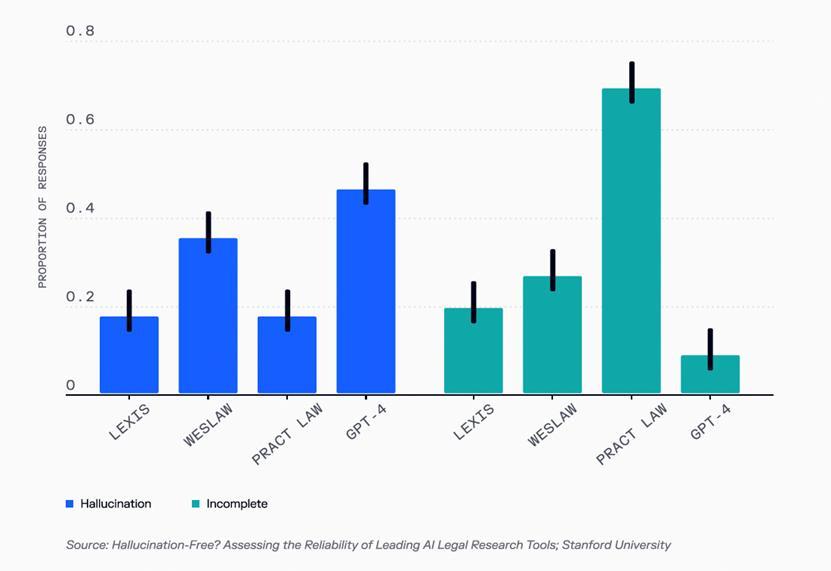

但從投入到產出,從算力到智能,這條路並不像數字看上去那麼平滑。Contrary 的報告特別指出了一個容易被忽視的現實:即便在法律研究這樣看似最適合 AI應用的垂直領域,專業工具生成內容時的“幻覺率”(Hallucination Rate,即 AI 生成虛假或不準確信息的比例)仍然高達 17% 至 33%。這個數字意味着什麼?在需要百分百準確性的場景,醫療診斷、法律文書、金融審計,那 10% 到 30% 的不可靠性可能造成非常重大的事故。技術的“最後一公里”往往比前面的九十九公里更難跨越。

(來源:Contrary Research)

二、資源:數據中心吞噬電網,能源博弈全面展開

如果說軟件是 AI 的大腦,那麼芯片和數據中心就是它的軀體。Contrary 的報告用了相當篇幅梳理計算供給與需求之間日益擴大的缺口。中美兩國在 AI 芯片生產上的競賽,已經從技術競爭演變爲帶有明顯地緣政治色彩的戰略博弈。報告顯示,2026 年,美國和中國的 AI 芯片產能預計都將出現快速擴張。英偉達雖然仍佔據主導地位,但其他美國芯片設計商以及華爲等中國廠商正在快速追趕。值得注意的是,面對 AI 芯片的巨大需求,超大規模雲服務商們已不再滿足於採購,而是紛紛投入自研芯片的懷抱。

微軟的 Azure Maia 100 和 Cobalt 100,Meta 的訓練與推理加速器(Meta Training and Inference Accelerator),Google 的張量處理單元(TPU,Tensor Processing Units),Apple 的 M5 芯片等這些定製化芯片的出現,表明了一個趨勢:雲服務巨頭們不願意把命運完全交到芯片供應商手中。當計算成爲核心競爭力,垂直整合幾乎是必然選擇。

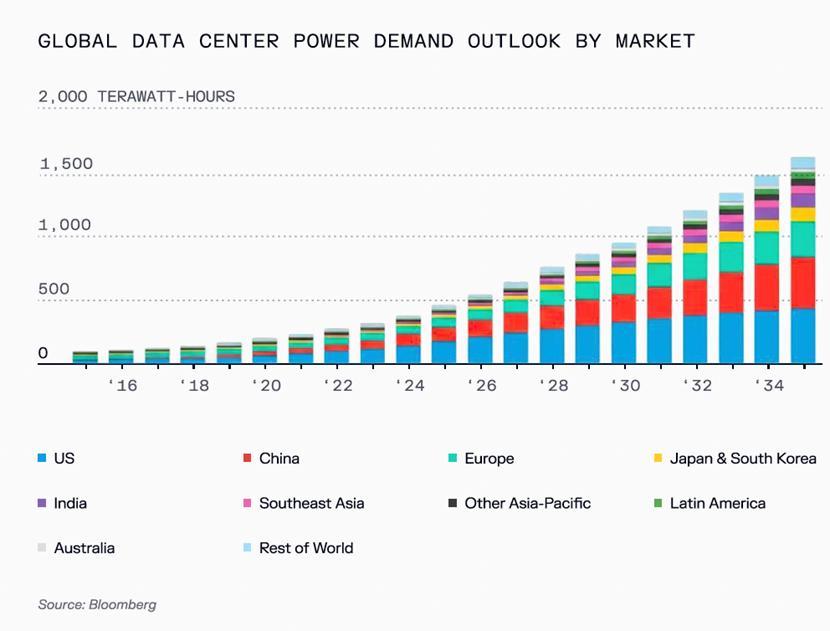

但更深層的挑戰來自能源。隨着芯片和數據中心需求的飆升,能源消耗也在呈指數級增長。報告引用的數據顯示,AI 佔美國總電力需求的比例預計將從 2025 年的約 5%,攀升至 2030 年的 10% 以上。從 2025 到 2030 年,全球數據中心容量需求預計將增長 3.5 倍,其中 AI 工作負載佔據了增量的絕大部分。按照“持續動能”情境的估算,2030 年全球數據中心的電力需求可能達到 219 千兆瓦,而 2025 年僅爲 82 千兆瓦。

(來源:Contrary Research)

數據中心往往聚集在電力便宜的地方。報告指出,美國排名前十的數據中心市場中,有六個的電價低於全國平均水平的 9.2 美分/千瓦時。但問題隨之而來:美國數據中心在 2024 年消耗了 183 太瓦時(TWh)電力,約佔全國總消費的 4%。到 2030 年,這一數字預計將增長至少 133%,達到 426TWh。全球數據中心的電力需求將在十年內翻四倍。

更緊迫的是供需缺口。報告援引數據稱,數據中心能源供需之間最早可能在 2026 年就出現 40% 的差距。

水也是一個關鍵瓶頸。冷卻系統可以佔到數據中心總能耗的近一半,水資源消耗和污染的擔憂已經在多個擬建地點引發了當地居民的反對。

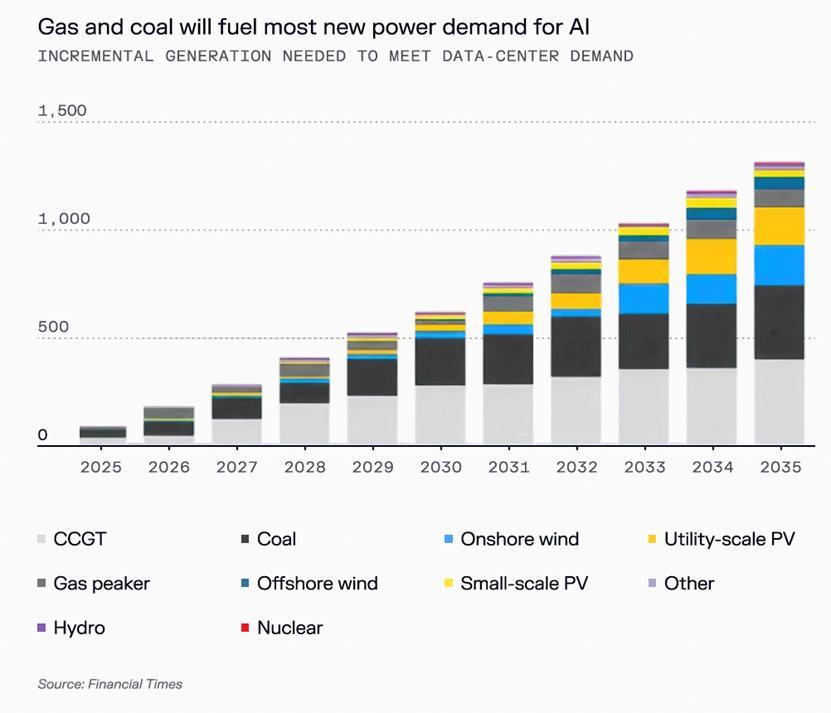

報告也非常直白地指出,數據中心擴張所需的淨新增能源,大部分在短期內仍將來自化石燃料,特別是天然氣和煤炭。這與科技行業普遍標榜的“綠色承諾”形成了尷尬的反差。

(來源:Contrary Research)

核能則是一個正在回暖的領域。全球核電裝機在經歷了數十年停滯後開始增長,其中中國是主要驅動力。美國在總核電發電量上仍居全球首位(781.9TWh),但中國緊隨其後(417.5TWh),且後者的在建和規劃反應堆數量遠超美國。美國公衆對核能的支持率已攀升至 75% 左右,創歷史新高——這與數十年前的核恐懼形成了鮮明對比。報告還提到了一個多少有些科幻意味的細節:美國太空部隊已宣佈計劃在本十年末前在月球上安裝一座 100 千瓦的核反應堆。

在這一章節中,報告還討論了月球基地這一頗具前瞻性的子話題。地質勘測顯示月球擁有水冰、氦-3 和稀土金屬三種關鍵資源,分別對應生命維持、未來核聚變能源和電子產品製造。中國和俄羅斯已聯合宣佈“國際月球科研站”項目,而美國則推動基於《阿爾忒彌斯協議》(Artemis Accords)的月球開發框架。目前兩大陣營的簽約國幾乎沒有重疊,月球開發正在成爲地緣政治競爭的又一個前沿。

三、工業化:自動駕駛提速,美國製造業迴流

報告的第三大板塊“工業化”(Industrialization)覆蓋了交通、製造和國防三大領域。

AI 從數字世界邁向物理世界,最直觀的體現就是自動駕駛。Waymo 在 2025 年 7 月成爲首個累計行駛里程超過 1 億英里的自動駕駛出租車服務。截至 2025 年 11 月,Waymo 已計劃在2026 年擴展到 15 個新城市,目標是年底前達到每週 100 萬次出行。與之形成對比的是 Tesla 的Robotaxi 服務——它在奧斯汀上線時僅完成了 1.5 萬英里的自動駕駛里程,而 Waymo 在同一城市上線時已有 5,000萬英里。在車輛密度上,Tesla 每平方英里 0.12 輛,Waymo 則爲 1.1 輛。

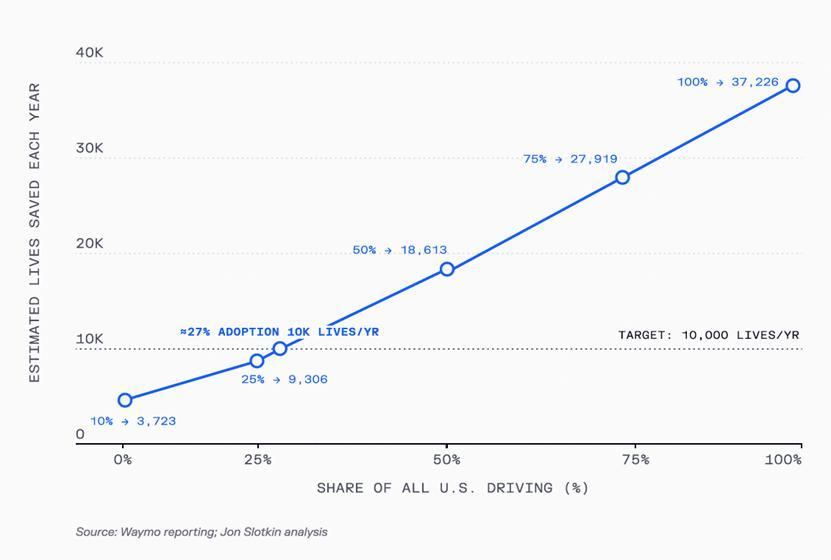

報告列出了一個相當吸引人的數據:如果全部美國車輛都達到 Waymo 的安全水平運行,每年可避免約 37,000 人死亡,節省約 1 萬億美元的社會成本。自動駕駛出租車的每英里成本也已經低於人類駕駛的出租車或網約車。其對於城市空間的影響更是重大,美國百萬人口以上城市平均將 22% 以上的土地用於停車,AV(Autonomous Vehicle,自動駕駛汽車)有望通過優化停車效率將停車空間需求降低 80%。

(來源:Contrary Research)

自動卡車同樣在起步階段。Aurora 等領先供應商已完成約 2 萬英里的無人駕駛里程。美國因其強勁的 TCO(Total Cost of Ownership,總擁有成本)優勢、嚴重的司機短缺和長途貨運距離,在自動卡車採用上領先;歐洲受制於跨境監管壁壘,中國則因較低的 TCO 優勢和較高的前期投入而相對落後。值得留意的是,在美國 52 個州和領地中,有 35 個州的運輸業是男性就業者最常見或第二常見的職業,約佔全體男性就業者的 18%,自動卡車的推廣將對這些勞動力市場產生深遠影響。

航空業呈現出另一番景象。自 2020 年以來,全球客機機隊平均機齡上升了約 2%。這一趨勢源於飛機交付延遲、維護實踐改進讓飛機使用更久,以及機隊增長速度快於預期。儘管機隊老化,儘管波音 737 Max 事故等機械故障頻頻見諸報端,航空死亡率卻持續下降,這是工程安全標準不斷改進的結果。

但航空業的經濟狀況並不如意。從 1990 年到 2024 年,這個行業累計損失相當於 700 億美元(按 2024 年美元計算)。每次重大事件,例如 911 恐怖襲擊、2008 年全球金融危機、2020 年新冠疫情之後,航空業通常會恢復到比之前更小的規模。美國航空業國內客運收入佔 GDP 的比例,從 1990 年代的 0.7% 左右,下降到 2024 年的不足 0.5%。這是一個結構性的萎縮。

面對老化的機隊,未來 20 年航空業計劃大規模更換飛機。以波音爲例,預計將更換超過 75% 的機隊,總交付量超過 10,000 架。這既是挑戰,也是機遇,對於飛機制造商和供應鏈而言,這意味着一個規模龐大的市場;對於航空公司而言,這是一筆沉重的資本支出。

報告提到了一個可能重塑航空業的方向:超音速旅行。像Boom Supersonic 這樣的初創公司希望提供大幅縮短的飛行時間,消費者需求相當強勁。從華盛頓到倫敦,如果能從傳統的 7 小時縮短到 3 小時 55分鐘,97% 的受訪者表示有興趣;東京到火奴魯魯從 8 小時縮短到 3 小時 50 分鐘,92% 感興趣;倫敦到邁阿密從 9 小時縮短到 4 小時 40 分鐘,87% 感興趣。當然,超音速客機面臨的技術、經濟、環境挑戰都不小,協和客機的前車之鑑就擺在我們面前。

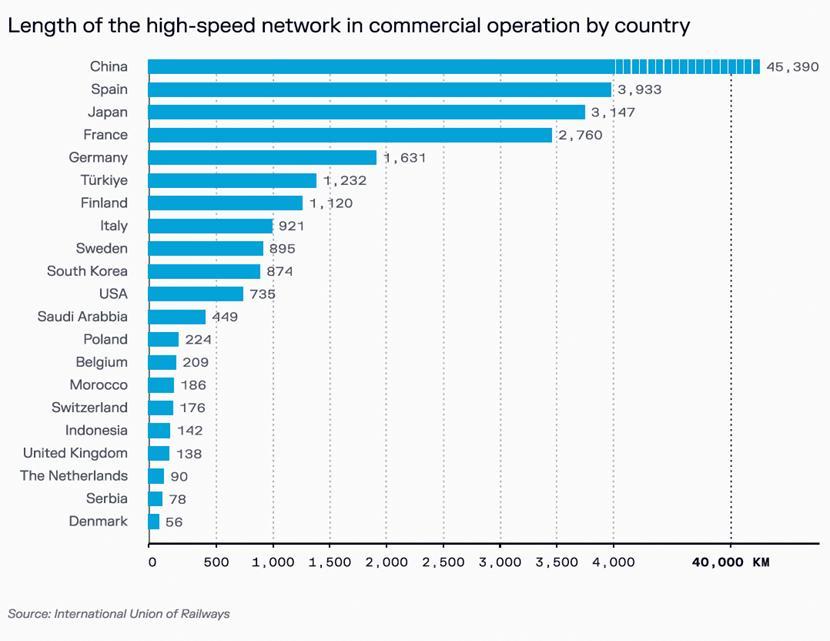

高鐵建設方面,中美差距相當之大。中國修建的高鐵線路長度是美國的六十一倍以上,全球高鐵網絡中,中國運營里程接近四萬公里,遠超日本、西班牙、法國等傳統高鐵強國。這一基礎設施建設的巨大差距,部分源於美國建設成本的飆升,報告顯示,美國的基礎設施建設成本相比其他國家或歷史時期高出數倍。

(來源:Contrary Research)

而在物流領域,自動化已在港口取得實質性進展。天津港超過 88% 的大型集裝箱設備已實現自動化;長灘集裝箱碼頭則將需要 8,000 人完成的工作自動化到了僅需 800 人。

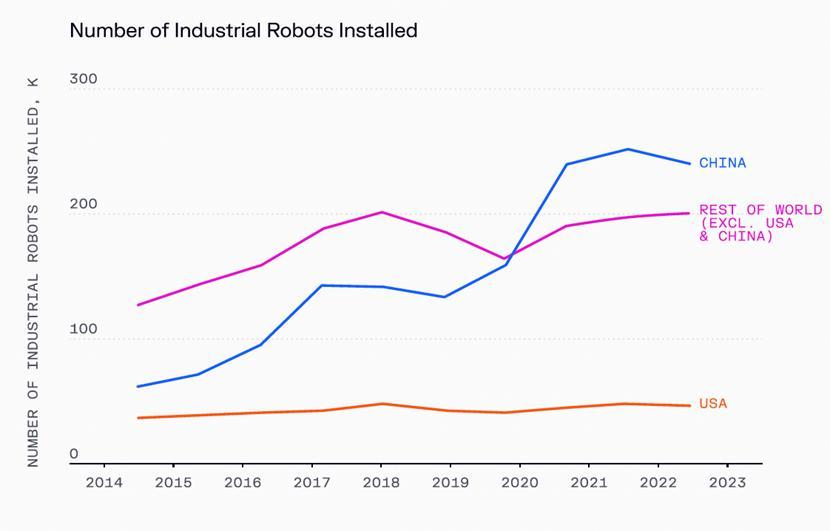

製造業和迴流(reshoring)是另一條重要線索。報告追溯了美國去工業化的歷史:NAFTA 生效和中國加入 WTO 是兩個關鍵轉折點,自此後美國製造業就業從高峯持續下滑。但還有一個常被忽視的推手是工業機器人的大規模應用。數據顯示,美國年度機器人出貨量已從早年的幾千臺攀升至 2.1 萬臺。而這個增長曲線遠未觸及天花板。中國在 2020 年工業機器人安裝量已超過全球其他國家的總和,而美國 90% 的工廠仍然沒有使用機器人。

(來源:Contrary Research)

人形機器人市場被一些研究認爲有潛力產生超過 1,500 億美元的收入,累計銷售超過 1 億臺。報告將人形機器人的早期採用曲線與汽車的早期普及進行了類比,從商業銷售啓動到賣出 100 萬臺,汽車用了 17 年(1893 年至 1910 年),人形機器人被預測也將用大約 17 年(2013 年至 2030 年)。當然,風險同樣存在,比如 Figure AI 因一名舉報人指控其忽視安全標準(被指控的機器人被稱爲有能力“擊碎人類顱骨”)而被起訴。

四、醫療健康:GLP-1 重塑食品市場,基因編輯漸行漸近

報告的第四大板塊關注生物技術製造與醫療健康。

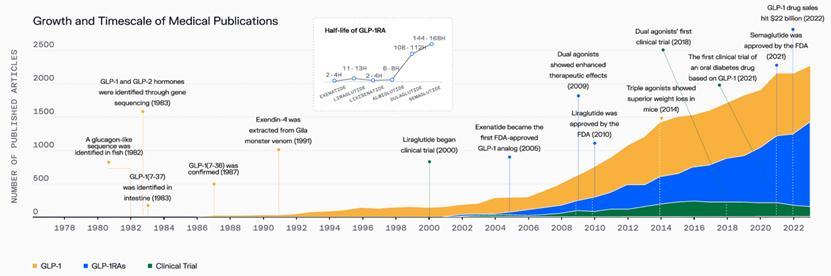

GLP-1 受體激動劑(Glucagon-Like Peptide-1 Receptor Agonists,胰高血糖素樣肽-1 受體激動劑)被報告稱爲“21 世紀最成功的藥物之一”。18% 的美國成年人目前正在服用某種形式的 GLP-1 類藥物。全球品牌抗肥胖藥物市場從 2019 年的約 10 億美元飆升至 2024 年的超過 150 億美元,預計將持續以超過 10% 的年增長率擴張。

(來源:Contrary Research)

GLP-1 藥物不只是減肥那麼簡單。研究人員觀察到了超出預期的附帶收益,包括降低動脈粥樣硬化、代謝性肝病、阿爾茨海默病、帕金森病和物質使用障礙的風險。但問題也不少。許多用戶因副作用停藥,停藥後的體重變化呈現分化:大約一半的停藥者出現了不同程度的體重反彈,另一半則維持了減重效果甚至繼續減重。費用和保險覆蓋是首要的停藥原因,其次是副作用和藥物短缺。

更有趣的是 GLP-1 的二階效應,這也是 Contrary 報告的關注重點。80% 服用 Ozempic 等藥物的美國成年人表示飲食習慣發生了“很大變化”,51% 的人零食攝入減少,44% 更頻繁地在家做飯。GLP-1 藥物正在改變美國食品市場的規模和特徵,對快餐行業的衝擊已經開始顯現。

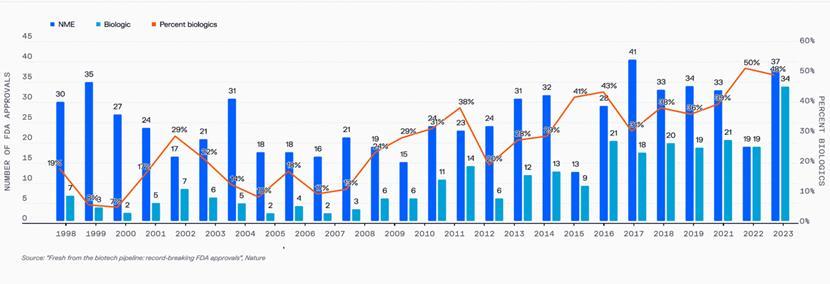

在更廣泛的生物技術領域,報告追蹤了從傳統小分子藥物向生物製劑(bilogics,通過生物過程衍生的藥物,如抗體療法)的轉型。2024 年新分子實體中,生物製劑的佔比已接近 50%。近半數藥物開發商將生物製劑列爲前三大創新優先事項。生物製劑的 FDA 審批時間線通常比小分子快,但開發成本更高、複雜度更大。

(來源:Contrary Research)

AI 在藥物發現中的應用備受期待,但現實仍然骨感。AlphaFold 數據庫的擴張推動了蛋白質結構預測的飛速進展,OpenAI 與 Retro Biosciences 合作開發的生物模型也取得了將幹細胞重編程成功率提高 50% 的成果。然而,AI 發現的藥物中真正進入後期臨牀試驗或上市的仍然極少。進入 II 期試驗的 AI 發現藥物的成功率僅比傳統方法略高。AI 藥物研發的投資也未能跟上 AI 整體投資的步伐。Varda Space Industries 提供了一種另類思路,利用零重力環境製造藥物蛋白晶體,2024 年完成了首次成功的太空製藥任務。

在中美競爭維度,中國新藥研發正在快速追趕。2024 年中國的新藥首次全球批准數量僅比美國少 5%。中國總部企業啓動的新藥試驗已佔全球新藥試驗的 28%。人類基因組測序成本的暴跌使基因療法和遺傳檢測變得更加可及。基因編輯的聯邦撥款年增長 40%,但公衆態度仍然分化,熟悉基因編輯的人更傾向於同時預期正面和負面後果。

Neuralink 是 BCI(Brain-Computer Interface,腦機接口)領域資金最充裕的公司,已完成三例腦機接口植入,患者的獨立使用時長在持續增加。整個 BCI 領域的融資正在跨越醫療、研究和消費者使用場景增長。長壽研究的資金也在增加,市場預計到 2029 年將超過 380 億美元。

同時,美國的醫療支出在經通脹調整後自 1970 年以來增長了近 400%,但預期壽命仍落後於其他高收入國家。肥胖和糖尿病發病率持續上升;癌症發病率在 15 至 39 歲年輕人中自 1975年以來增長了 35%,而其他年齡段則在下降。

五、數字界面與體驗:屏幕時間膨脹,信任在瓦解

報告最後一個板塊“數字界面與體驗”(Digital Interfaces & Experience)覆蓋了屏幕時間、廣告、心理健康、AR/VR、數字信任、深度僞造以及孤獨感危機等議題。

屏幕時間的分佈呈現出明顯的代際差異。千禧一代和Z 世代在智能手機上花費的時間最多,分別爲每天 4 小時 6 分鐘和 3 小時 57 分鐘;而 X 世代和嬰兒潮一代則在電視上投入更多時間,分別爲每天 3 小時12 分鐘和 3 小時 33 分鐘。但無論哪個世代,智能手機和電視合計都佔據了總屏幕時間的一半以上。在所有設備上,流媒體電視節目是最受歡迎的活動,其次是瀏覽社交媒體。

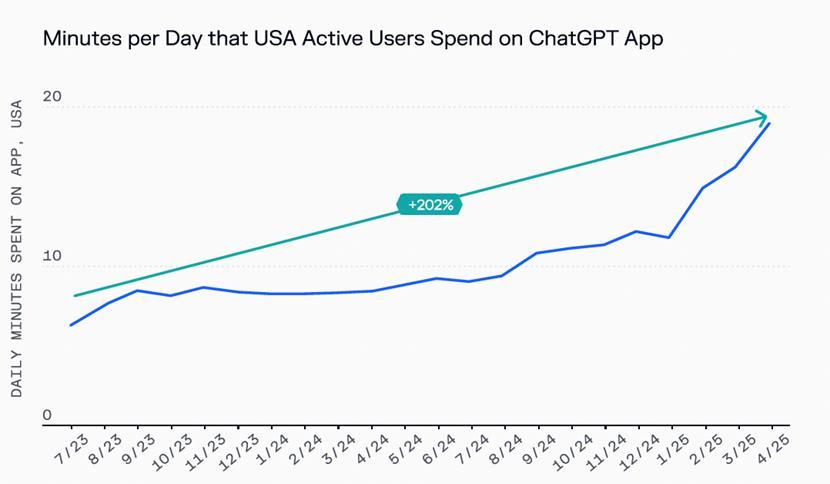

最值得關注的變化是 LLM 聊天機器人的崛起。ChatGPT 美國活躍用戶的日均使用時長增長了 202%,消費者在這類工具上投入的時間越來越長。而在社交平臺方面,儘管 Facebook、YouTube 和 Instagram 在用戶數量上領先,但用戶在 TikTok 上花費的時間最多,顯示出短視頻內容對注意力的強大捕獲能力。

(來源:Contrary Research)

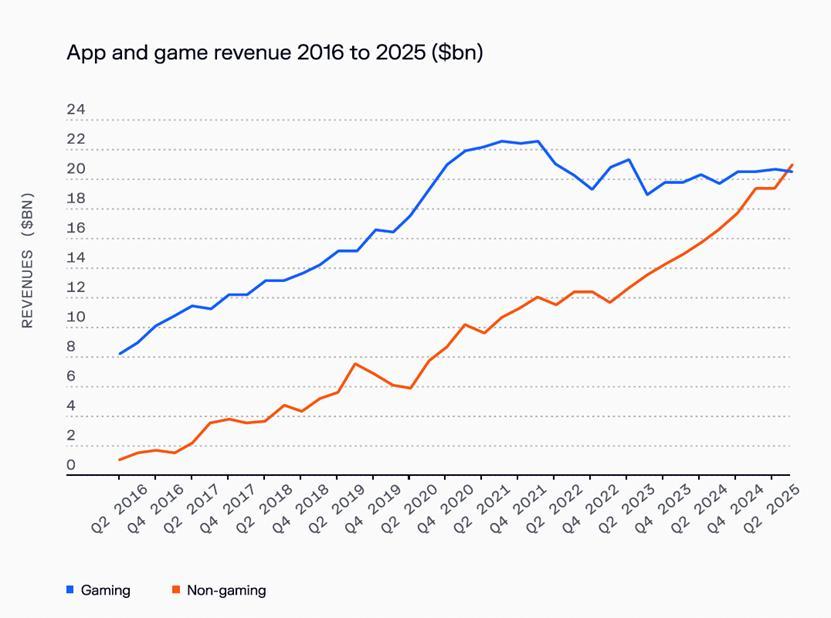

訂閱經濟在 2025 年經歷了一次有趣的結構性轉變。音樂和視頻內容仍然是最受歡迎的訂閱類別,Spotify 擁有 3.65 億訂閱者,Netflix 有 2 億訂閱者,兩者分別產生 39 億和 250 億美元的收入。但在移動應用領域,一個歷史性的轉折點出現了:長期以來,移動遊戲佔據移動應用收入的大頭,但在2025 年,這一格局被打破。AI 聊天機器人帶動非遊戲應用的收入首次超過了移動遊戲。

(來源:Contrary Research)

在替代性消費硬件領域,VR 和 AR 的命運形成了鮮明對比。VR 頭顯銷量已連續四年下滑,2024 年同比下降 12%。Meta 的元宇宙部門 Reality Labs 累計虧損超過 170 億美元,公司在 2025 年 12 月將元宇宙預算削減了 30%,並在 2026 年 1 月裁減 331 名員工,將重心收縮到遊戲場景。

AR(Augmented Reality,增強現實)的發展則相對順利。Meta 發佈了 RayBan Meta Display AR 眼鏡和手勢控制腕帶,Apple 在暫停下一代 Vision Pro 開發後轉向了與 Meta Orion 競爭的 AR 智能眼鏡,Amazon 也在開發代號爲“Jayhawk”的消費級 AR 眼鏡,預計 2026 或2027 年發佈。AR 市場預計到 2027 年將覆蓋 26 億人。

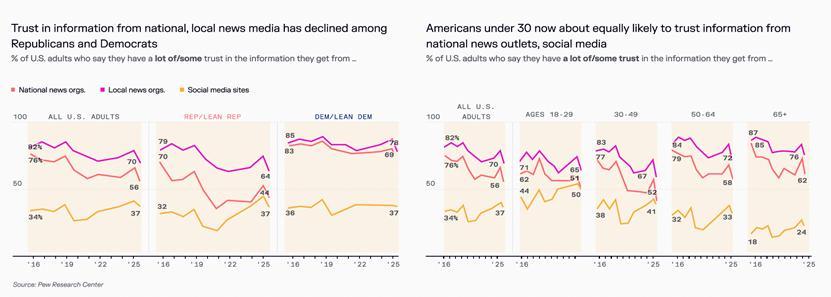

另一方面,數字生活的擴張也帶來諸多新的問題。首先是美國人對大衆媒體的信任在所有年齡段持續下降。在 30 歲以下的人羣中,從社交媒體獲取新聞與從正式新聞機構獲取新聞的比例已基本持平。傳統文章作爲新聞來源的比例在下降,而社交媒體帖子的比例在上升。過去兩年間,美國人甚至對限制虛假信息的支持度也有所降低。

(來源:Contrary Research)

深度僞造(deepfakes)和 AI 相關的安全事件正在激增。惡意行爲者驅動的 AI 事件佔所有已記錄 AI 事件的 34.2%,其中詐騙、欺詐和定向操縱是最大類別。這與 AI 技術的快速普及形成了正相關,工具越強大、越容易獲取,被濫用的可能性就越高。

孤獨感危機是報告最後一個話題。美國人獨處時間持續增加,雖然在疫情期間達到峯值後有所回落,但仍高於疫情前的趨勢線。全球生育率除非洲外均低於 2.1 的替代水平;在美國,生育率的下降過去主要因爲夫婦生育數量減少,但如今主要因爲結成伴侶的人數在減少。

AI 伴侶正在填補這個空缺,至少在某些人看來。33% 的青少年 ChatGPT 用戶曾將 AI 用於社交互動或關係目的。AI 伴侶平臺的採用速度比社交媒體和在線遊戲同期快了約 150%。在一項調查中,75% 的 Z 世代認爲 AI 伴侶可以完全替代人類陪伴。10% 的 18 至 29 歲成年人表示他們可能會與 AI 聊天機器人建立浪漫關係,或者已經這樣做了。

參考資料:

https://research.contrary.com/tech-trends-report

排版:胡莉花