作者|亞娜

3 月 10 日,港交所文件顯示,杭州銅師傅文創 (集團) 股份有限公司正式通過港股 IPO 聆訊。

作爲拿下行業 35% 市場份額、年營收逼近 6 億元的 “中年人的泡泡瑪特”,銅師傅靠銅葫蘆、孫悟空、財神、關公等傳統文化 IP, 牢牢抓住中年男性消費羣體,成爲細分賽道的主力。

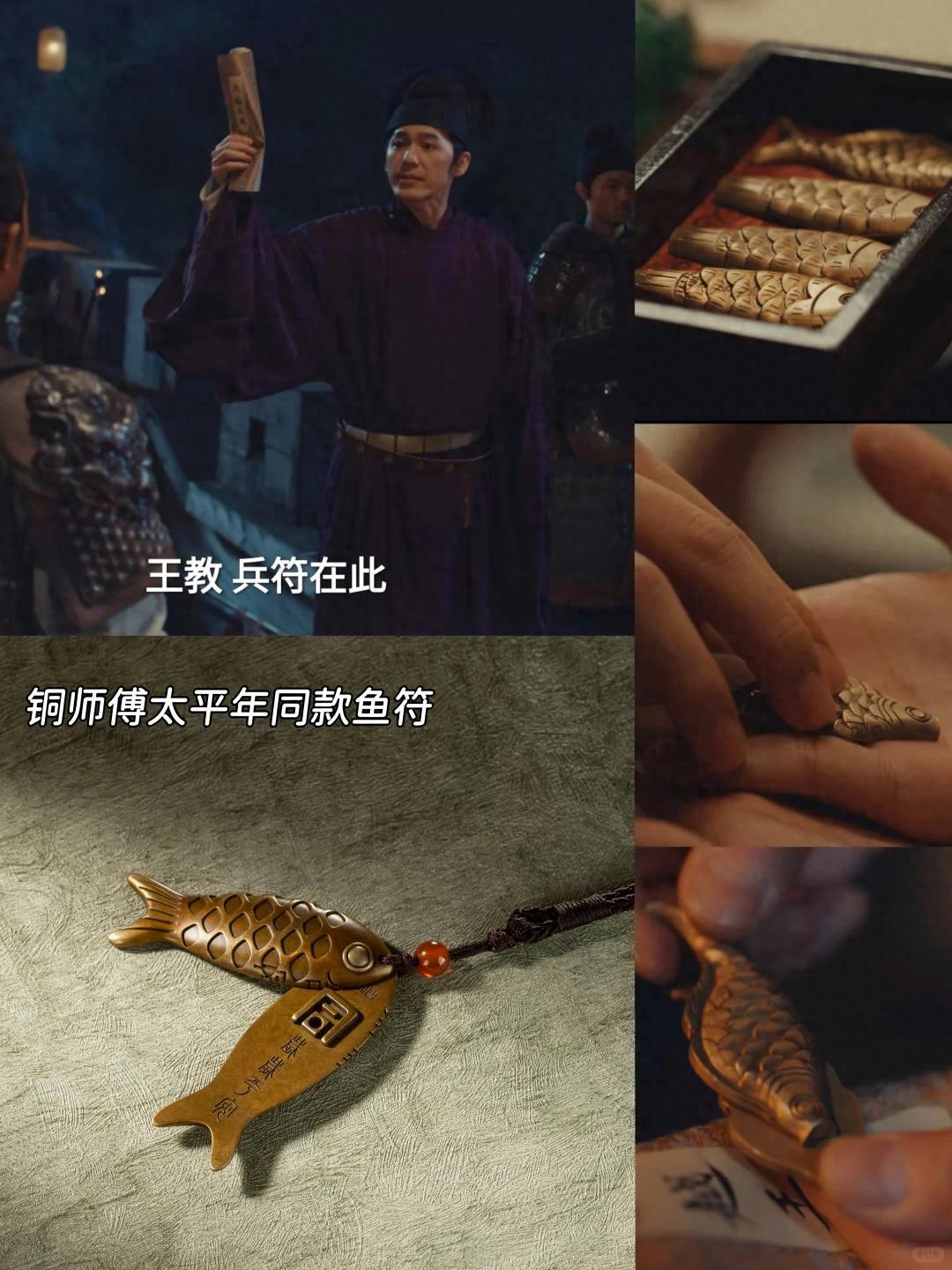

今年年初,銅師傅與熱播影視劇《太平年》聯名的魚符 24 小時售空 1.1 萬件,讓這家公司在IPO前夕再度站上“流量風口”。

而此前,背靠小米系加持,銅師傅也曾收穫 “雷總同款” 等多個流量爆品。

根據最新的招股書,2025年前9個月銅師傅營收爲4.48億元,較上年同期的4億元增長12%;毛利率爲34.3%;經調整淨利爲5437萬元。

然而高光之下,銅師傅的發展隱憂早已凸顯——客單價連續三年下滑、自研 IP 同質化,而當銅師傅試圖通過IP聯名讓自己“年輕化破圈”,卻不止一次聲量拉滿,銷量拉胯。

仍是“中年人專屬”的銅師傅,上市之後,前景幾何?

“不是黃金買不起,而是黃銅更有性價比。”

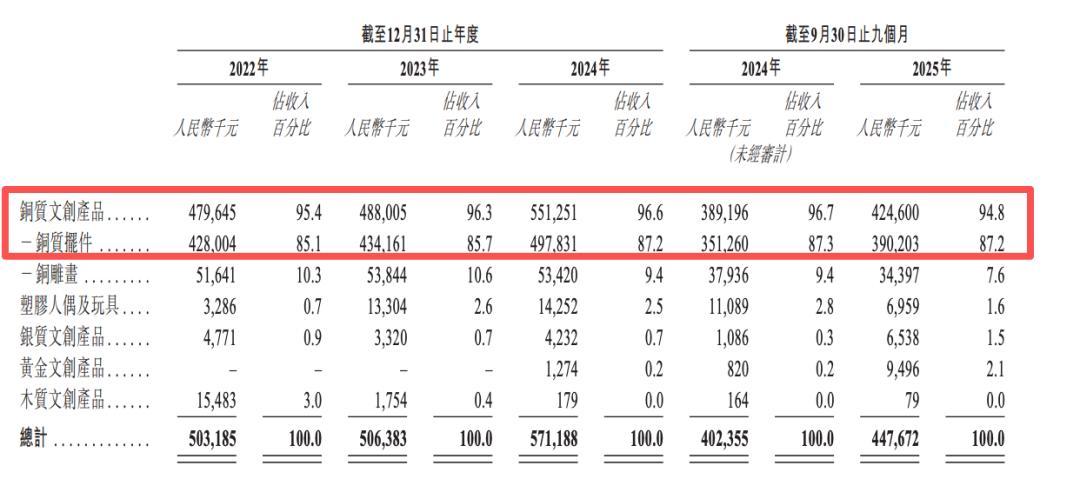

銅師傅主打銅器擺件,SKU 已超 2600 個,價格帶從 39 元引流款,到800~1000元的禮贈款,一直延伸到萬元級收藏款,同時還拓展了銀器、黃金、潮玩等新品類。

在社交媒體上,以銅師傅爲代表的銅製工藝品,被網友們調侃作“中年人的泡泡瑪特”。

泡泡瑪特的核心用戶被認爲是18-35歲的女性,她們願意爲情緒、顏值、社交與IP稀缺性付費,對價格敏感度較低;而銅師傅的核心客羣,則是30-55歲、掌控家庭主要可支配資產的中年男性,以民營企業家、公司高管、創業者爲主,這部分人羣構成了銅師傅近6億年營收的核心支柱。

銅師傅的目標人羣,更看重文化內涵和藏品保值性,對材質、工藝、保值敏感,接受對真材實料的溢價,最主要的消費場景,是辦公室陳設、家居裝飾、節日禮贈、收藏投資。

45 歲的江蘇鹽城建材老闆聞先生就是銅師傅的資深用戶,他在銅師傅累計消費已達幾十萬元。聞先生表示,他最早入坑銅師傅是在淘寶無意間刷到了銅師傅經典款齊天大聖銅像,“《西遊記》是我們 80 後刻在骨子裏的情懷,銅師傅這款大聖銅像不僅質感高級、做工也很精細,霸氣十足一眼就看中了。”

如今,他的辦公室和家裏隨處可見銅師傅的作品。“銅器的厚重,剛好契合我們這個年紀的心境。客戶看到這些擺件,也能看出我的品味,覺得我這人靠譜。”

在聞先生看來,銅師傅的擺件不僅具有一定收藏價值,更重要的是傳遞出了一種好的寓意,比如銅馬寓意着創業路上奮勇向前,銅葫蘆則寄託招財納福、守業安康的巧思。

從一尊關公銅像入坑的42 歲互聯網公司高管Edison也表示,銅師傅吸引他的點在於寓意好。

“關公講求中忠義守信,既可以作爲自身行爲準則,也寄託了對團隊齊心、彼此信任的期許,尤其適合管理者。”他把這尊關公像擺在了辦公室,“不光能撐場面、顯身份,還能時常提醒自己守本心、不跑偏。”

除了辦公室陳設外,銅師傅的擺件也因寓意吉祥、做工厚重,成爲不少人喬遷新居的首選禮贈和傢俱擺件。

年近50的李毅是一名資深工程師,他也是一名的傳統工藝品的狂熱收藏粉。“我從小就喜歡傳統工藝品,但以前覺得銅器都是天價,根本買不起,直到偶然發現銅師傅,39塊的銅葫蘆、幾百塊的小擺件,做工紮實還不貴,普通人也能消費得起。”他表示,如今他的家中幾乎已經成了 “小型銅器博物館”,涵蓋了從幾十元的入門款到千元級別的收藏款。

李毅最愛的是一尊銅師傅佛像,“人到中年煩心事多,下班回家看到這些溫潤厚重的銅器,一天疲憊都能消散,不爲別的圖個修身養性。這些銅器以後還能留給孩子當傳家寶。”

年齡相仿、同樣對銅製擺件情有獨鍾的趙雷也是銅師傅的忠實粉絲。他在廣東從事五金相關生意,本身對銅這種材質就有一定感情基礎,認爲其不僅耐用而且有質感,“銅師傅的產品把老祖宗的工藝和現代審美結合得很好,既有古韻,又不顯得老氣。”

趙雷不僅自己收藏,還經常向身邊同行、朋友推薦。“我店裏也擺了幾尊銅馬、銅財神,一來圖個招財旺業的好彩頭,二來也能讓客戶覺得我有品味、靠譜。不少客戶看到後,也跟着我買了。”他表示。

“上年紀了,就喜歡點傳統的東西。” 這句網友的感嘆道破了銅師傅核心客羣的消費心理。

銅葫蘆的招財、銅馬的奮進、關公的忠義,這些深入人心的傳統文化符號,精準擊中中年羣體對祈福、守業、身份認同與品位表達的深層需求。

無論是擺在辦公室彰顯身份,作爲商務禮品傳遞心意,還是當作 “傳家寶” 代代傳承,銅師傅的產品,都精準契合了這一人羣的核心訴求。

消費數據也印證了這份偏愛:銅師傅招股書顯示,其用戶復購率超 56%,線上客單價長期穩定在 750 元左右,即便近年略有下滑,仍體現出極強的購買力。

可以說,中年男人的“銅器信仰”,是銅師傅得以在細分賽道立足的根本。

最新招股書顯示,自研傳統文化IP是銅師傅營收的主要來源,爲其貢獻了88.3%營收。但這條看似穩妥的道路,背後藏着難以忽視的隱憂。

報告期內(2022—2024年及2025年前三季度),銅師傅的“銅葫蘆系列”錄得銷量超78.40萬件,創收約1.45億元;

靈感汲取至中國古典四大名著《西遊記》中孫悟空一角的“大聖系列”,則在同期爲其創收約1.32億元。

除了銅葫蘆,寶塔、銅馬、財神、關公等傳統文化相關產品,也長期佔據銷量榜單前列。

2022年至2024年及2025年前三季度,銅師傅新推的自研IP SKU分別爲407、350、528、327款;自研IP收入佔比分別爲94.1%、88.3%、93.7%、88.3%。

儘管傳統文化IP撐起了銅師傅的基本盤,但卻仍未能解決隱憂,自研IP缺乏辨識度和獨家性,同質化嚴重。銅師傅暢銷的銅葫蘆、銅馬等產品,並非其獨家設計,市場上多個同類品牌都推出了相似產品,從外觀設計到寓意表達,雷同度頗高。

同質化帶來的直接後果,就是產品議價能力持續下滑,客單價連續多年下滑。招股書顯示,銅師傅銅質文創產品平均售價由2022年的363.7元/件,降至2025年上半年的290.4元/件,三年多時間下降幅度高達20%。

線上渠道作爲銅師傅的核心陣地,客單價從2022年的958元,逐年降至2023年的822元、2024年的777元,截至2025年第三季度僅爲598元;線下渠道的客單價下滑更爲劇烈,從2022年的1918元,直接降至2025年第三季度的726元,幾乎縮水三分之二。客單價的持續下滑,不僅擠壓了利潤空間,也反映出銅師傅在產品競爭力上的短板。

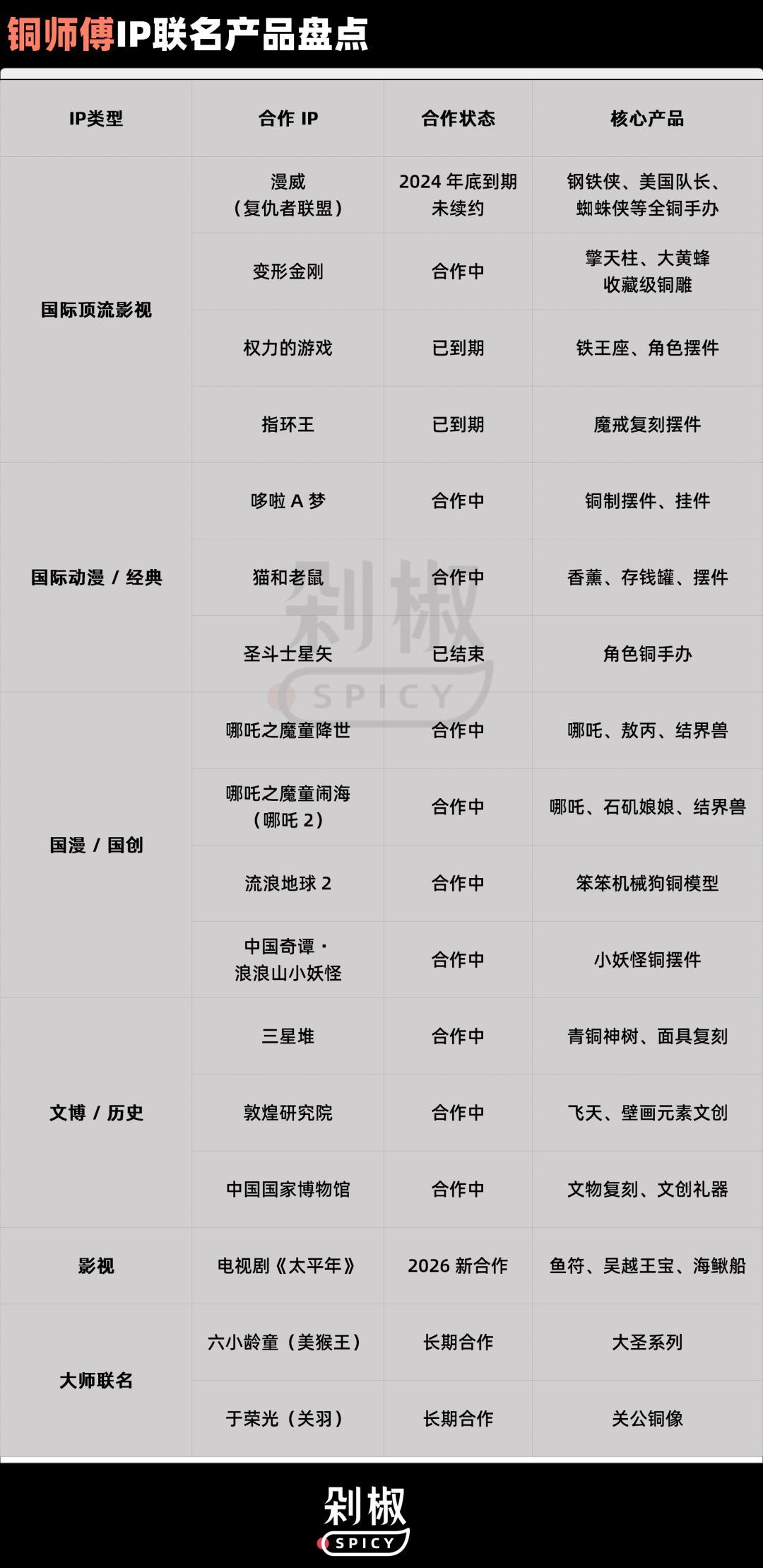

爲了打破同質化困局、實現年輕化破圈,銅師傅將目光投向了IP聯名,從國際知名IP漫威、變形金剛,到國漫頂流哪吒、《太平年》等國潮影視IP,跨界動作頻頻,社交媒體上關於銅師傅聯名的討論聲量也居高不下。

近年來,銅師傅陸續拿下《蜘蛛俠》《鋼鐵俠》《功夫熊貓》等多個海外知名IP授權,看似熱鬧的聯名生意卻始終是叫好不叫座。

在社交媒體上,漫威、蜘蛛俠、鋼鐵俠等海外知名IP聯名產品持續出圈,引發年輕網友們的討論和關注,哪吒系列聯名產品更是一度將銅師傅的討論度抬到輿論制高點,這一聯名合作也成爲了銅師傅年輕化的標誌性嘗試。

然而聯名IP系列產品的銷量表現,卻與高漲的聲量形成了強烈反差。

招股書顯示,2022年至2024年及2025年前三季度,銅師傅授權IP SKU分別爲176、164、179、77款,收入佔比則一直徘徊在10%左右,最高僅達到了11.7%,未能成爲其營收增長的新引擎。

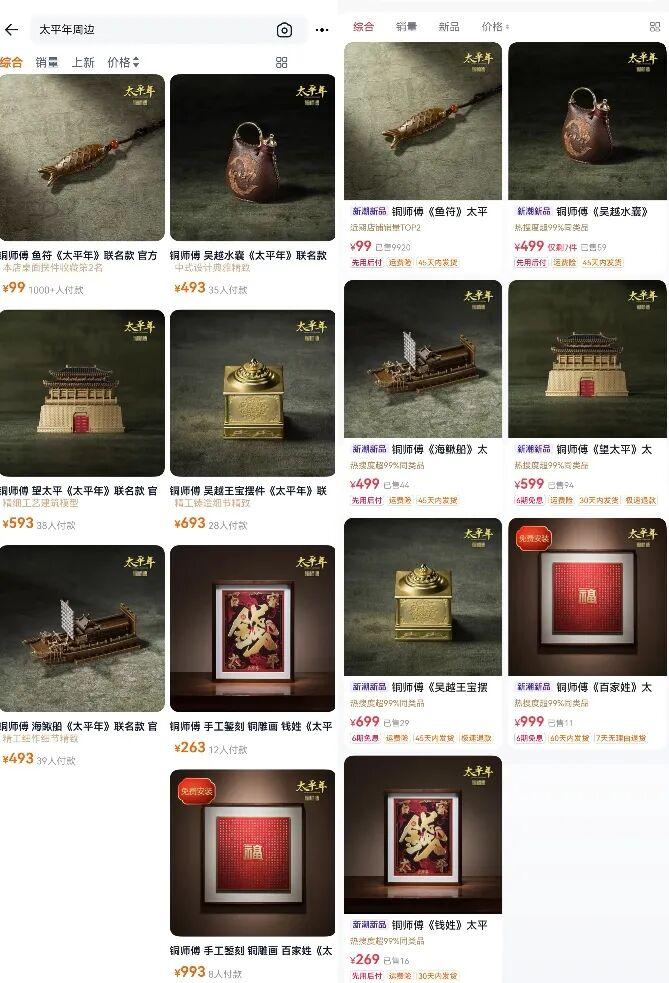

即便是喫到了影視流量紅利的《太平年》聯名系列產品,也仍未能走出“一款爆火,全系陪跑”的怪圈。

作爲央視熱播劇的官方正版聯名,黃銅魚符憑藉國風設計和劇集熱度,創下上線 24 小時售空 1.1 萬件、總銷量突破1.7 萬件的佳績,線下斷貨、工廠加急補貨,堪稱現象級聯名爆款。

但這份熱度,卻未能輻射到同系列其他產品。經剁椒Spicy查詢,銅師傅抖音官方旗艦店和天貓官方旗艦店“天平年周邊”相關產品中,“黃銅魚符”之外,吳越水壺、海鰍船、望太平等聯名產品銷量停留在幾十件。這意味着,其爆款的流量紅利終究未能轉化爲系列產品的市場認可。

密集的 IP 聯名在幫助銅師傅快速破圈的同時,問題也接踵而至:銅材質與動漫角色的工藝適配性不足、對年輕粉絲圈層理解不夠、品控與公關能力跟不上擴張速度。

與頂流國漫電影《哪吒之魔童鬧海》(下稱哪吒 2)聯名中,這些問題的集中爆發,爲銅師傅爲其發展道路敲響了警鐘。

當年輕粉絲滿懷期待購入聯名擺件後,卻發角色面部凹陷、輪廓模糊、細節打磨粗糙,與銅師傅宣傳的收藏級工藝相差甚遠;引發粉絲大規模抗議的是,創始人相關賬號被曝與攻擊角色敖丙的黑粉賬號互相關聯,直播間對粉絲的合理質疑視而不見,事後銅師傅還將正常的品控維權簡單歸類爲 “飯圈行爲”,用刪評、拉黑、對抗式溝通進一步激化矛盾。

“同樣是銅師傅的產品,自研的銅葫蘆手感溫潤、紋路清晰,哪吒聯名款卻連角色基本輪廓都模糊了”“花大幾百買的聯名款,做工還不如39塊的引流款銅擺件”……

社交媒體平臺上,不少用戶曬出了銅師傅自研IP款與聯名款的對比圖,在對銅師傅傳統工藝表示認可的同時,也表達了對聯名產品品控的深度失望之情。這場本應成爲國潮跨界融合的經典案例,最終以創始人俞光公開道歉收尾。

這一事件也暴露出銅師傅在年輕向 IP 運營、粉絲圈層溝通、內控與公關體系上的明顯短板。

不甘於只做中年人的泡泡瑪特,銅師傅還嘗試在品類上突破邊界,先後推出塑膠潮玩、銀質、金質、木質文創產品,但多品類戰略同樣收效甚微。

以當下大熱的黃金文創產品爲例,雖然從收入來看是四大創新品類中營收貢獻佔比最高的,但也僅有2.1%。

而截至2025年前三季度該部分業務的毛利率微增至16.7%,不僅低於塑料人偶玩具和銀質文創產品,更是遠低於銅質文創產品的34.6%,拉低了整體盈利水平。

可以看出,無論是IP聯名還是多品類戰略,銅師傅的破圈嘗試當下都未能達到預期。

但當同質化危機凸顯、客單價持續下滑、破圈嘗試受阻、成本壓力加劇,銅師傅的爆款生意也走到了十字路口。

在銅質文創賽道,銅師傅並非一枝獨秀,朱炳仁·銅作爲行業第二大品牌,與銅師傅形成了雙寡頭壟斷格局,兩者合計佔據市場份額約66.8%。

銅質文創產品,銅是其核心原材料,過去三年,銅師傅的直接材料(主要爲銅)佔總營業成本的比例維持在50%左右。近年來銅價持續上漲,直接導致公司的生產成本大幅增加,原本引以爲傲的“性價比”優勢正在逐漸消退。

與此同時,銅質文創賽道的天花板也逐漸顯現。

據弗若斯特沙利文報告顯示,2024年中國銅質文創工藝品市場規模僅約15.8億元,市場空間有限,且增長速度緩慢。在這樣的背景下,銅師傅想要實現營收的大幅增長,難度極大。

在銅價上漲、賽道天花板明顯,銅製文創行業競爭加劇的大背景下,如何進一步破解同質化困局、找到真正的第二增長曲線,將是即將登陸港股市場的銅師傅必須直面的核心考題。