如何在開局數據中辨識經濟真實動能;如何在地緣衝突下直面風險和把握機遇;如何以政策的確定性應對外部的不確定性,是理解當前及未來一個季度中國經濟走勢的三個核心點

文|《財經》 記者 孫穎妮

編輯 | 王延春

4月16日,國家統計局公佈2026年一季度國民經濟運行情況。數據顯示,一季度國內生產總值(GDP)334193億元,同比增長5.0%,比上年四季度加快0.5個百分點。

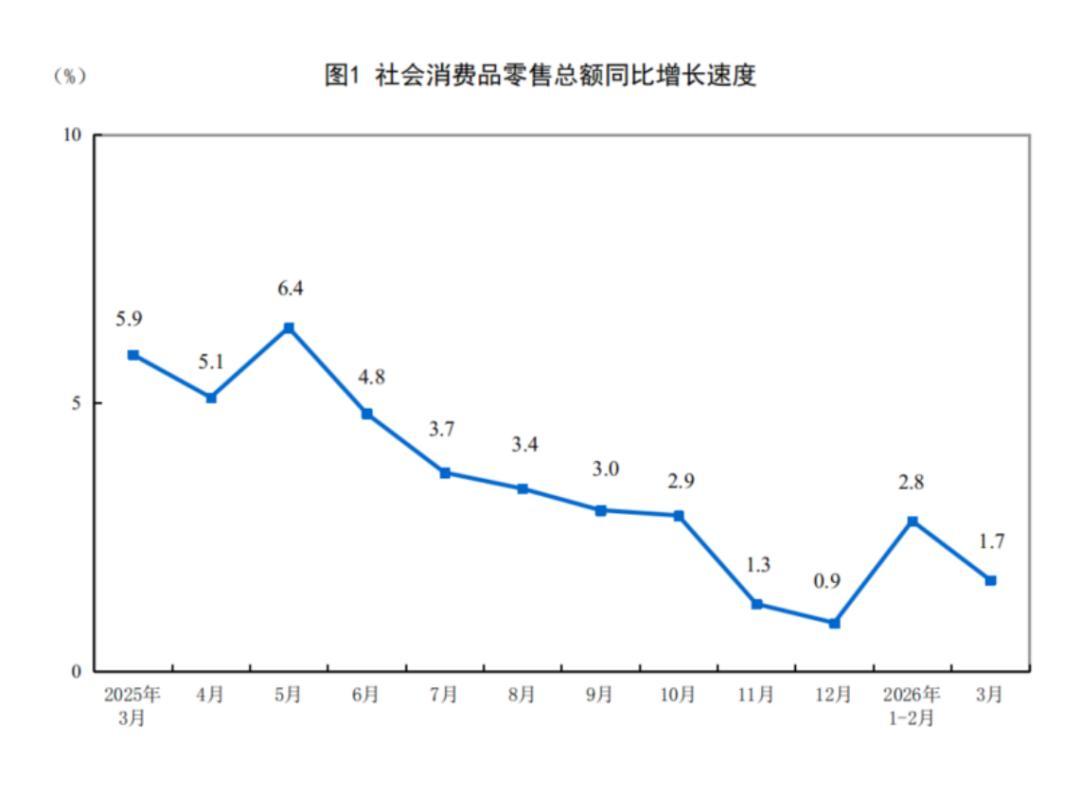

根據最新數據,多項經濟指標有所好轉。消費方面,一季度,社會消費品零售總額127695億元,同比增長2.4%,比上年四季度加快0.7個百分點。

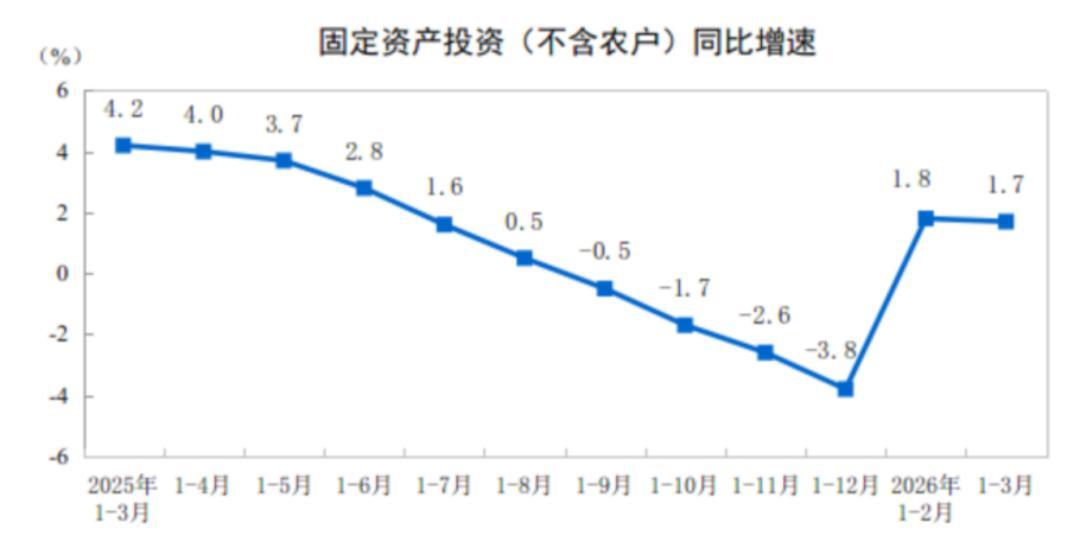

投資方面,一季度,全國固定資產投資(不含農戶)102708億元,同比增長1.7%,上年全年下降3.8%。

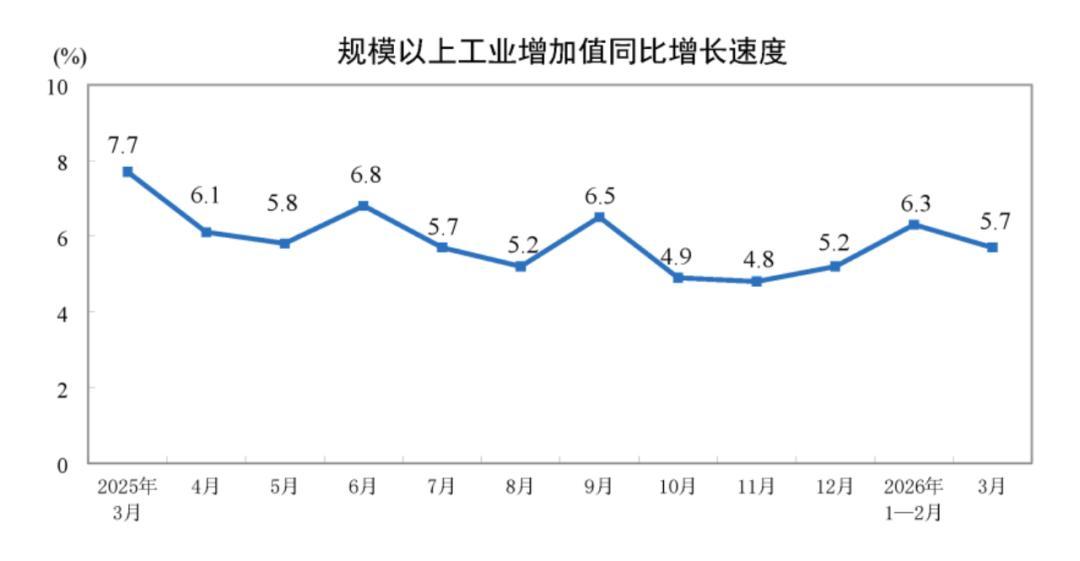

生產端,一季度,全國規模以上工業增加值同比增長6.1%,比上年四季度加快1.1個百分點。

就業民生方面,一季度,全國城鎮調查失業率平均值爲5.3%,與上年同期持平。3月,全國城鎮調查失業率爲5.4%,比2月上升0.1個百分點。

《財經》採訪的多位專家認爲,整體來看,一季度數據顯示,2026年中國經濟實現較良好的開局。粵開證券分析師認爲,經濟向好起步主要受益於宏觀政策效應顯現,“十五五”開局之年政策靠前發力,財政資金靠前投放,地方重大項目集中開工,“較長春節假期”等多重因素。一季度經濟增長的核心支撐來自三個方面:一是工業生產的強勁復甦,尤其是高技術製造業、裝備製造業的持續發力;二是投資端的穩步託底,基建投資高增長與製造業投資回暖形成合力;三是外需的結構性改善,疊加國內需求的逐步釋放,供需兩端形成良性循環。

與此同時,一季度美伊軍事衝突和霍爾木茲海峽關閉等重大外部風險驟然發生,使中國經濟的外部環境更加複雜嚴峻。粵開證券首席經濟學家及研究院院長羅志恆認爲,如何在開局數據中辨識經濟真實動能,如何在地緣衝突下直面挑戰和把握機遇,如何以政策的確定性應對外部的不確定性,是理解當前及未來一個季度中國經濟走勢的三個核心問題。

消費“弱復甦”,基建投資加快

在超長春節假期和“以舊換新”政策的共同帶動下,一季度,社會消費品零售總額同比增長2.4%,比上年四季度加快0.7個百分點,呈現回升勢頭。

從單月看,3月社會消費品零售總額同比增長1.7%,較1月-2月(2.8%)回落1.1個百分點,顯示當前消費修復仍處於“弱復甦”階段,居民消費意願和能力的全面恢復還需要時間。

數據來源:國家統計局

羅志恆也表示,一季度春節效應本身具有較強的脈衝性特徵。進入二季度後,假期效應消退,消費增長將更多取決於居民收入預期的修復程度和消費意願的持續性。當前,居民資產負債表的調整仍在進行中,預防性儲蓄傾向尚未明顯扭轉,消費回暖的內生基礎仍需進一步夯實。

投資方面,一季度,全國固定資產投資同比增長1.7%,上年全年爲下降3.8%。分領域看,基礎設施投資同比增長8.9%,製造業投資增長4.1%,房地產開發投資下降11.2%。

數據來源:國家統計局

一季度,在“十五五”重大工程前置、政府專項債加速發行、政策性金融工具等助力下,基建投資保持較高增速。業內專家分析,基建投資保持高增速,是整體投資回升的主要引擎。

一季度,製造業投資增速(4.1%)比1月-2月(增長3.1%)回升1個百分點。2025年全年增長0.6%。民生銀行分析師認爲,出口回暖,製造業企業利潤降幅明顯轉正,以及政策要求“加快發展新質生產力”是支撐一季度製造業回升的重要因素。

生產端,一季度全國規模以上工業增加值同比增長6.1%,比上年四季度加快1.1個百分點。

數據來源:國家統計局

北京大學經濟學院教授、國民經濟研究中心主任蘇劍分析,從工業生產的拉昇因素看:第一,製造業採購經理指數(PMI)重回擴張區間。3月製造業PMI爲50.4%,比上月回升1.4個百分點,生產指數和新訂單指數均顯著改善。第二,高技術製造業保持強勁增長,對整體工業增長貢獻突出。第三,工業品出口交貨值加快。第四,裝備製造業快速擴張。

從壓低因素看:第一,房地產市場持續低迷,一季度房地產開發投資下降11.2%,較1月-2月(-11.1%)回落0.1個百分點,拖累相關工業鏈需求。第二,中小企業景氣度仍弱。3月中、小型企業PMI分別爲49.0%和49.3%,仍處於收縮區間。第三,部分傳統行業增長乏力。部分傳統制造業受需求不足影響,增長相對緩慢。

一季度,民間投資同比下降2.2%,儘管降幅比1月-2月(-2.6%)收窄0.4個百分點,但增速依舊爲負,顯示民間投資依舊乏力,民營企業信心不足。

近日,全國人大代表、德力西集團董事長鬍成中預計,民間投資的回升“拐點”有可能在2026年下半年到2027年上半年這一區間內出現。胡成中表示,2026年是民間投資回升的關鍵窗口期,上半年看政策落地,下半年看信心修復,2027年看全面回升。“恢復信心最需要的,是看得見、摸得着、可驗證的公平、穩定、法治信號——把‘平等’寫進法律、把‘政策’落到實處、把‘信心’變成行動。”

外部環境更加複雜嚴峻

二季度,經濟走勢如何?

粵開證券研究報告分析,一季度受益於“十五五”開局之年政策靠前發力,地方重大項目集中開工,“超長春節假期”等因素,經濟實現良好開局。但進入二季度,隨着上述脈衝效應逐步消退,經濟運行將更多回歸內生動能驅動,疊加外部環境擾動增多,增速或出現溫和回落。從全年看,二季度的短暫放緩並不意味着趨勢性走弱,更多是季節性調整、政策效應切換、外部不確定衝擊的正常體現。羅志恆預計,二季度GDP同比或回落至4.8%左右,內生動能和外部擾動仍是主線。

羅志恆認爲,接下來,市場重點關注美伊衝突對中國經濟的兩大影響:一是國際油價上漲帶來的輸入性通脹壓力,二是中東能源供應中斷造成的供給衝擊。

此外,相較能源影響,更深層的難題還在於外部局勢不確定性本身對微觀主體行爲的抑制。地緣局勢時緊時緩、油價寬幅震盪,使得企業在原材料採購與庫存管理上面臨顯著的兩難:補庫存擔心價格回落導致存貨減值,去庫存又怕價格再度攀升錯失窗口。這種高度不確定性,使得不少製造業企業在採購和排產上趨於保守,甚至出現觀望心態。

此外,部分中下游行業還面臨石化中間品供應緊張的潛在風險,一旦供應鏈出現局部斷點,停工停線的壓力可能進一步放大。羅志恆分析,綜合來看,二季度供給端受到的影響,與其說來自能源價格的絕對水平,不如說更多來自預期的反覆搖擺和決策環境的模糊化。

也有專家指出,當前,要審慎看待外需可持續性,過度依賴外需的經濟結構本身就蘊含着脆弱性。

4月10日,國務院總理李強主持召開經濟形勢專家和企業家座談會時指出,分析研究經濟形勢,需要關注各種邊際變化特別是關鍵變量,增強洞察力和預見性,透過現象把握本質、把握規律。要深刻認識我國經濟穩中向好的內在驅動力,深入研判國際經貿格局的未來走向,集中力量辦好自己的事。

面對外部環境的影響,羅志恆表示,要以政策的確定性對沖外部的不確定性。

面對二季度內外交織的複雜局面,政策層面具備較爲充足的工具儲備和調整空間。

財政政策方面,2026年赤字率目標保持在4%,支出規模繼續擴大,“兩重”“兩新”資金持續投放,專項債發行節奏也保留了根據經濟形勢靈活調整的空間。

貨幣政策方面,適度寬鬆的基調未變,年內降準降息仍有餘地,結構性工具將繼續向科技創新、消費擴容和中小微企業等領域傾斜。

整體來看,在政策空間充裕、產業鏈韌性持續增強、能源安全底線有所保障的條件下,中國經濟有條件在不確定性中保持戰略定力,以自身發展的確定性穿越外部環境的波動週期。