*此圖由AI生成

作者| 史大郎&貓哥

來源| 是史大郎&大貓財經Pro

樓市到底了嗎?

過去五年的行情大家都沒見過,所以這個問題見仁見智。

不過高盛最新的報告說,樓市要復甦了。

按他們的說法:

上海和深圳的房價將在今年觸底,到2028年底,滬深房價將上漲15%。

下一個見底的城市是北京,可能要晚3-6個月,之後是廣州。

但去年高盛可不是這麼說的。

5個月前高盛還是堅定的看空派,認爲房價調整還沒結束,房價還有20%-25%的下跌空間,到2027年纔可能實質性復甦。

是什麼促使高盛來了個180度大掉頭呢?

先來看看他們認爲滬深復甦的理由。

他們認爲上海的庫存相對較低,去化維持在合理區間,而需求在逐漸增強,二手房也開始回暖了。

深圳本身的供應約束性就比較強,歷來對土地的依賴就不高,在供地上也比較剋制,而且市場上還疊加了改善型的剛性需求,再加上一線城市的政策鬆動,復甦比較明顯。

總之,滬深的15%漲幅,是建立在低庫存、弱供給、高需求、強政策的基礎上的。

信不信呢?

3月份的數據,確實有看多的跡象。

比如上海,3月份二手房網籤3.1萬套,創下5年來的單月成交紀錄,3月28日一天成交1585套,直接夢迴2021年,而就在4月11日,單日成交站上了1600套。

而深圳的二手住宅在三月份成交5000+,已經高於榮枯線,總價200-500萬的剛需客戶的比例在逐步提升,佔到了3成以上,豪宅改善型客戶,也提升了1個點。

北上廣深的成交量,在3月份環比漲幅,都在100%左右。

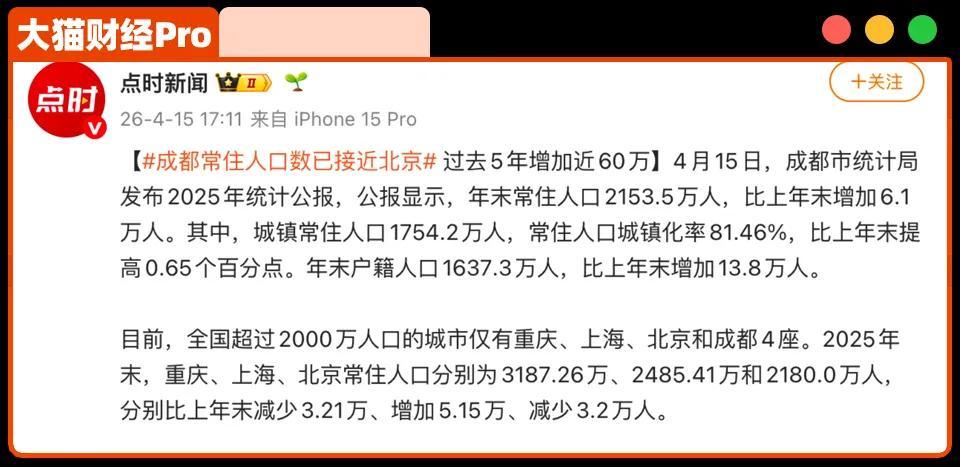

還有一個被低估的城市,成都。

這兩天成都公佈了常住人口數量,5年時間搶了60萬人,常住人口只比北京少26.5萬,是人口第四城。

有人口託底,成都的成交量排在全國前列,如果從面積上來看,全國第一。

如果看看地產企業的財報,那信心可能就更足了。

碧桂園淨利潤16億,旭輝淨利159億,金科淨利300-350億,佳兆業更是超過500億,看起來,萎靡許久的房地產又支棱起來了。

那真實情況到底咋樣呢?

其實真相是,淨利潤是因爲有大量的債務重組收益,碧桂園有935億,旭輝有400億,金科有700億,如果去除掉這些重組收益,地產企業還是大虧。

但你不能把這僅僅看成是一種財技,它的奧祕在於,房企通過計提完成出清,纔有能力去重啓房地產的長鏈條。如果一直陷在債務泥潭中,那地產的復甦更加遙遙無期,這是一個積極信號。

幾個成交放量的城市也有隱憂,量起來了,但要從價格看,還是不樂觀。

比如,現在不少成交都是“老破小”,有些城市甚至掀起了爭搶老破小的熱潮,其實這都是國企收儲帶來的增量,讓不少人想“抄底”,因爲租售比跌到位了,但從價格角度看,百城二手住宅均價環比仍是下跌。

一句話總結,中介們依然在靠催降價來促成交,系統性出清還需要時間。

那需要多久呢?

貓哥覺得,這就需要量、價、庫存三要素的相互驗證。

單一成交量是難以支撐大週期的轉折的,而目前價格仍然偏弱,一線城市二手掛牌價指數繼續下行,庫存去化也並沒有超預期。

而且未來的增長模式也需要跟之前的30年來一個徹底的切割,拋棄三高模式,標誌性的事件會有兩個:

1、許家印的判決。

許家印和恆大的案子開庭了,罪名很多,非吸、集資詐騙、違法放貸、欺詐發行、違規披露、單位行賄等。

許家印當庭認罪悔罪,被判無期的概率很高。

2、萬科事件的終結。

這兩年,萬科虧慘了,總共虧了1381億,但債務壓力還是一點沒清,一年內的有息負債1600多億,缺口依然巨大。

萬科的不少領導被查,這也是最近的熱聞。

爲什麼要重點關注這兩件事呢?

許家印是三高模式的集大成者,瘋狂造假加槓桿,最後成了龐氏騙局,而萬科很多年都是好學生,但誰能料到一邊喊着活下去,一邊耗盡現金流,債務暴雷。

對待萬科的態度也有很大變化,開始是萬科必救,但經過幾年努力,未來一定會是市場化出清,而非國家兜底。

這一態度的重要變化,也是對過去房地產模式畫上了句號。

這個時間有多長?

大概率2028年底會見分曉,這不是忽悠大家去買房,但一個健康的經濟體,房地產比重都在30%左右,房地產不能再拖經濟後腿了。