每經記者:肖芮冬 每經編輯:趙雲

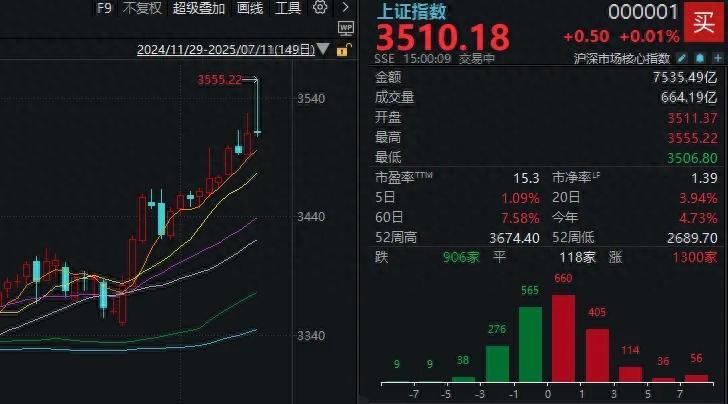

7月11日,市場全天衝高回落,三大指數小幅上漲。截至收盤,滬指漲0.01%,深成指漲0.61%,創業板指漲0.8%。

板塊方面,稀土永磁、證券、互聯網金融、有色金屬等板塊漲幅居前,銀行、PCB、遊戲、造紙等板塊跌幅居前。

個股漲多跌少,全市場超2900只個股上漲。滬深兩市全天成交額1.71萬億元,較上個交易日放量2180億,成交額創3月15日以來新高。

截至週五收盤,上證指數自6月23日的低點(3347.65點)出發,在15個交易日內連續站上3400、3500兩個整數關口,最高觸及3555.22點,最新收盤點位來到了3510.18點。

儘管連續3天,滬指都呈衝高回落走勢,今天的上影線還特別長,難免讓人緊張;但從滬指2022年至今走勢來看,其實上方需要反包的陰線仍然只有一根,那就是去年10月8日的“天量巨陰”,頂部爲3647.40點。

有趣的是,以今年4月7日的年內低點(3040.69點)計算,若未來某天,滬指果真收復這一點位,其區間漲幅將來到20.8%——

恰好略超過“技術性牛市”的門檻。

因此可以說,等到那一天,大多數人會對“牛市”深信不疑。

那麼站在當下,你的判斷是什麼呢?

我們的看法是:去相信吧,只要趨勢未改。

光大證券研報指出,短期預期差驅動下,下半年市場或衝擊新高。

整體來看,去年9月以來的市場行情已從政策驅動逐步轉向基本面與流動性驅動,未來市場行情演繹的節奏或可參照2019年。展望下半年,市場仍存在一些預期差,如短期基本面改善的持續性、資金持續流入及新興產業發展帶來的機遇等。

“因此我們認爲,下半年市場將開啓下一階段上漲行情,並有望突破2024年下半年的階段性高點。”

“真·牛市旗手”今天發力了

本週前幾天,主要股指(尤其滬指)的上行動力,可以說主要來自金融板塊,甚至銀行股“一家獨大”。而今天,情況又有所不同。

截至收盤,工商銀行尾盤翻綠,全天收巨量上影線;銀行板塊全天也衝高回落,收盤時已然領跌市場。

日內引領指數繼續上攻的主力,輪到了證券和多元金融。

需要指出的是,午後滬指由3555點回落至3510點上方,主要受銀行股走弱影響,證券板塊的回落幅度其實有限。

據報道,“牛市旗手”近期表現活躍,主要有兩方面因素催化。

一是,穩定幣概念持續發酵。

上海市國資委近日召開會議,強調要加強對數字貨幣的研究探索,推動區塊鏈技術在跨境貿易等領域的應用。香港金管局推出穩定幣發行人沙盒制度,爲行業發展提供監管支持。

相關機構表示,跨境支付體系構建走向規範化的同時兼顧靈活性,爲人民幣國際化夯實基礎,有望帶動新一輪金融IT需求。

二是,券商板塊當下有較好的業績預期。

從近期披露情況來看,紅塔證券預計公司2025年半年度實現歸母淨利潤爲6.51億元到6.96億元,同比增長45%到55%;國盛金控披露國盛證券2025年未經審計財報,國盛證券上半年實現歸母淨利潤達2.43億元,較去年同期78.25%;哈投股份預計上半年歸母淨利潤3.8億元,同比增長233.1%。

國泰君安國際昨日發佈的中期業績預告也顯示,截至2025年6月30日止六個月,該集團淨利潤預計在5.15億港元至5.95億港元之間,相較於2024年同期的約1.97億港元,增幅高達161%至202%,實現了翻倍式增長。

湘財證券認爲,持續穩定和活躍資本市場的相關舉措將支撐市場交投保持活躍,有利於券商板塊業績和估值持續修復。此外,主動權益基金的券商持倉相較業績基準處於低配,券商板塊有望迎來增量資金配置,估值具備修復空間。

高盛表示,維持對A股和港股的超配建議,預計滬深300目標點位爲4600點,MSCI中國目標點位爲84點,隱含約10%以上的上行空間。

稀土永磁、小金屬大漲

同花順數據顯示,今天盤面上還有一個方向異常強勢,實際漲幅強於證券,那就是稀土永磁、小金屬。

消息面上,北方稀土、包鋼股份兩大稀土巨頭宣佈提價。包鋼股份與北方稀土雙雙發佈公告,宣佈將第三季度稀土精礦關聯交易價格調整爲不含稅19109元/噸,較二季度的18825元/噸上漲1.5%。

本週三,北方稀土發佈中報業績預告稱,預計2025年上半年的歸母淨利潤爲9億元至9.6億元,同比增長1882.54%至2014.71%;扣非後淨利潤爲8.8億元到9.4億元,同比增長5538.33%至5922.76%。

國投證券研報預計,未來全球鐠釹氧化物市場會出現需求缺口,鐠釹價格有望持續上漲。伴隨出口逐步恢復,國內外中重稀土價差有望收斂,看好國內氧化鏑、氧化鋱價格上漲。

華泰證券表示,建議關注二季報業績預計改善或維持高增的小金屬等行業。

6月全行業景氣指數有所回升,非金融行業景氣指數下行斜率放緩。結合景氣趨勢、前瞻指標和盈利預期變化,基本面上建議關注:

1、二季報業績預計改善或維持高增的小金屬、PCB、存儲、風電、保險、火電、基建、部分大衆消費品,以及獨立景氣週期驅動的醫藥(投融資+BD)、軍工(國內訂單+軍貿)、遊戲(產品週期)、通信設備/軟件(AI)等;

2、受益於反內卷政策、景氣週期有築底跡象,且估值對下行預期計入較充分,如鋼鐵、煤炭、部分化工品等;

3、出口鏈跟隨全球製造業週期仍在下行,家電、資本品、消費電子等景氣有下行壓力。配置上,戰術上維持啞鈴配置,進攻端關注風電、遊戲、通信設備、小金屬,防禦端關注保險、農業;戰略上繼續看好大金融、創新藥、軍工等。

每日經濟新聞