儲戶王女士最近有些發愁,“我的三年期50萬元大額存單1月22日已經到期,當初還嫌3.1%的利率低,如今來看這個數字已經是天花板。”一週多時間過去了,她還沒有爲這筆存款找到滿意的“出路”。

張先生有着同樣的煩惱,他手裏的五年期100萬元大額存單馬上到期,當初存的時候利率3.95%,到期利息超過19萬元,“查了下現在的利率,市面上同樣金額的大額存單,五年期幾乎絕跡,三年期利率只有1開頭,簡直沒法看”。

面對較大的利率落差,居民存款意願正持續減弱。近期,“50萬億天量存款到期”成爲熱議話題,鉅額資金的去向不僅引發了廣泛討論,也牽動着整個金融市場的神經。

01、當低存款利率遇上定存到期高峯

對於2026年內到期的定期存款規模,目前尚無準確的官方統計數據,不同券商機構的測算規模也存在差異。

開源證券測算稱,2026年銀行整體到期居民定期存款約47萬~54萬億元。國盛證券報告稱,居民部門到期規模達37.9萬億元,較2025年多增4.3萬億元,爲近5年最高水平。

中金公司測算居民定期存款2026年到期規模約75萬億元。華泰證券則稱,今年1年以上定期存款到期規模約50萬億元,較2025年增長10萬億元。

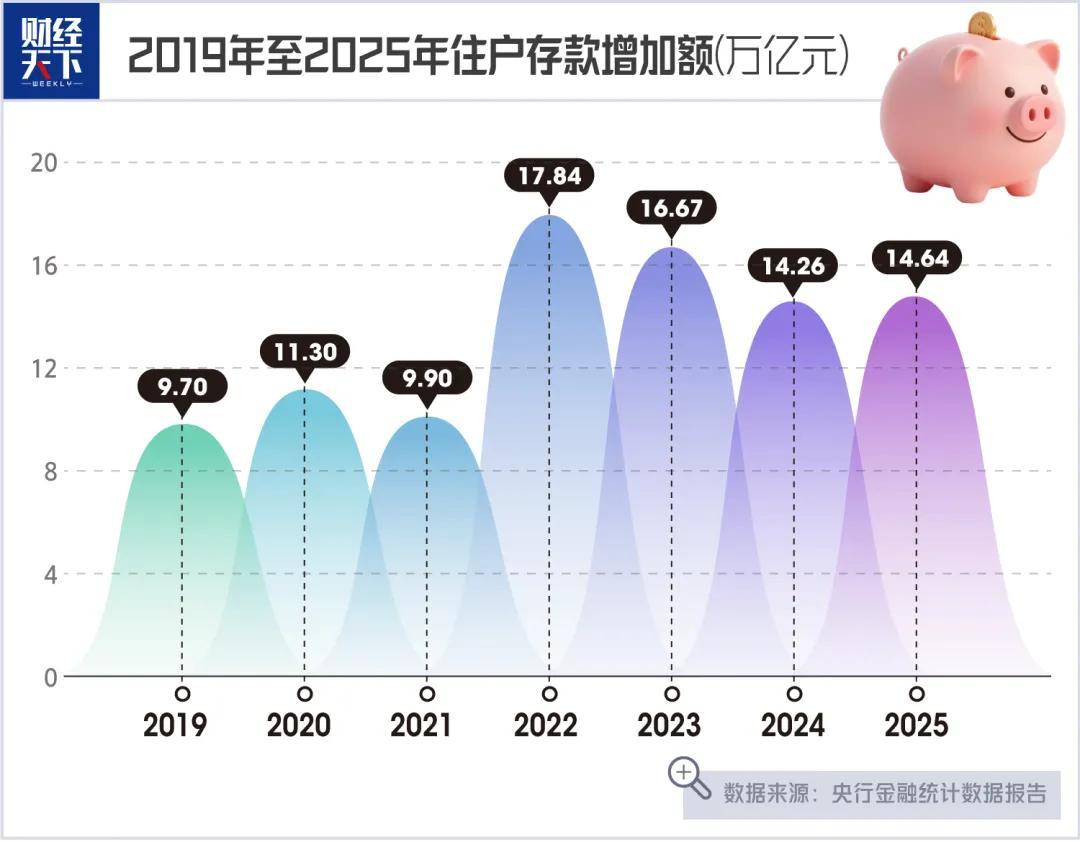

儘管數據不同,一個核心共識是2026年居民定期存款到期規模處於歷史高位。這背後有一個宏觀背景,那就是2022年起,居民避險性定期存款出現激增,2021年,全國住戶存款增加額尚爲9.9萬億元,2022年一下子猛漲到17.84萬億元,此後的2023年、2024年、2025年,這個數字居高不下,分別爲16.67萬億元、14.26萬億元和14.64萬億元。

截至2025年年底,我國居民存款總額已達到166萬億元,較10年前增長兩倍,創下歷史高點。其中,定期存款餘額佔比達到73.4%的歷史峯值,標誌着“定活結構”已進入“七三開”時代。

這意味着,當居民發現新到期的定期存款利率與此前差距懸殊,就會想方設法尋找收益更高的投資品種。

目前,居民選擇的新的投資方向可謂多種多樣。多位投資者對《財經天下》表示,自己的資金正在轉去購買保險、黃金等,或者投向熱火朝天的股市。

一位貴金屬投資者稱,2025年9月,自己將三年存儲期、利息2.6%的定期存款提前取出。因爲看到黃金大漲,她認爲買黃金收益更可觀,所以花了共計70多萬元買了700克黃金,還有3000多克白銀。結果證明她賭對了,截至2026年1月29日,該投資者展示的預估收益高達24.8萬元。

有人將存款拿來買黃金,還有按揭族動起了提前還貸的心思。“我讓大模型算了下,提前還10萬元,可以省5萬元利息。這10萬元存款,即使是2%的利率,存一年也才2000元。比較之後我果斷選擇了提前還貸。”

另有投資者遵循了多元化配置的原則,保險、美元存款、大額存單多管齊下。“還有一點錢拿去炒股,賠了也絲毫不會影響生活狀態的那種。”

更多人處在瘋找高息存款替代品的階段,當低存款利率遇上定存到期高峯,他們在將資金從低收益儲蓄賬戶轉移至其他投資渠道這件事上顯得猶豫不決,一句話總結他們的心境就是“放存款太少,做投資怕賠”。

▲1月29日,國內足金飾品價格達到1713元/克

02、各路機構打起存款“爭奪戰”

從個人投資者視角轉向更廣闊的金融市場,一個比較突出的現象是,投資者的投資偏好較爲集中。“投資者青睞的產品核心特徵是‘穩健基礎上的收益增強’。”資深企業管理專家、高級經濟師董鵬對《財經天下》表示,從市場上看,以銀行理財子公司、保險公司、券商爲主的各大金融機構,都在迅速行動,打起存款爭奪戰。

在媒體報道和行業分析中,“存款搬家”常泛指存款流向理財、基金、股市、保險產品等更高收益的資產類別,銀行理財是常見的去向之一,其中“固收+”產品頗受投資者追捧。

“固收+”理財以固收資產爲基底,輔以股票、黃金、可轉債等收益增強型資產的多資產多策略。“固收+”產品體系,其本質是通過股債黃金等相關性低的資產分散風險,在低利率環境下突破純固收收益率瓶頸,滿足投資者對穩健收益與適度彈性的雙重需求。

華源證券固收首席分析師廖志明表示,資管新規打破剛兌後,“固收+”或成爲承接萬億元級存量資金的主力工具之一。

《財經天下》發現,早在2025年11月,就有交銀理財、興銀理財、蘇銀理財等多家理財公司宣佈旗下“固收+”單隻產品規模突破百億元。

2026年以來,多家理財公司仍在密集推介相關產品。從收益情況上看,像農銀理財一款240天期“固收+”產品,業績比較基準爲3.7%,工銀理財一款最短持有90天的“固收+”產品,近一月年化收益高達9.61%。

普益標準指出,“固收+”產品在2026年仍可被視爲資產配置中的一個重要組成部分,其價值在於通過股債等多類資產的混合,平緩單一市場的波動。

與銀行理財類似,基金產品也同樣是“固收+”產品賣得好。來自中金公司的報告稱,截至2025年末,“固收+”產品規模持續抬升,全市場共有2292只“固收+”基金,存量規模2.99萬億元,相比2024年同期規模增幅56%,已升至歷史新高。

保險方面,“分紅險通過浮動分紅提供了對抗長期利率下行的想象空間,契合了客戶既要收益保底又渴望分享投資紅利的心理”。董鵬稱。

事實上,自2024年國內利率下行起,壽險公司就高度關注低利率環境帶來的利差損壓力,將分紅險提上C位,截至2025年年中,多家險企新單中分紅險佔比超過50%。2026年開門紅繼續主打分紅險。

多位保險代理人給出的數據是,今年新開保單中約八成系分紅險,部分頭部險企該比例達九成。從上市險企2026年開門紅主推產品看,設計類型均爲分紅險,主要以分紅型終身壽險和分紅型年金爲主,預定利率均爲1.75%,演示利率主要爲3.5%、3.75%和3.9%三檔。

當然,高歌猛進的股市也令投資者興趣高漲。目前,A股投資者總數超過2.5億。從結構看,個人投資者佔絕對主導,2024年底佔比超99.76%,2025年上半年新增開戶中個人佔比達99.63%。

董鵬觀察到,投資者在股市中傾向於選擇現金流充沛、股息率穩定的藍籌股,以及符合產業升級方向的科技龍頭企業。這反映出投資者的風險偏好並未顯著提升,而是在“收益焦慮”驅動下開始精細化擇優。

Wind數據顯示,截至2026年1月29日,申萬一級行業60日淨流入額TOP5從高到低依次爲機械設備、有色金屬、計算機、電子、基礎化工,金額在1800億~2600億元之間,對應的各行業60日漲幅分別爲12.69%、53.67%、3.54%、11.26%、21.36%。

03、銀行如何應對?

“當前的金融市場,確實能感受到一種激烈競爭的氛圍,各類資產和渠道都在努力吸引投資者的目光和錢包。”有金融人士如此評價,“這對銀行來說,無形中形成一種壓力,它們必須抓緊佈局多元化產品和資產管理業務,抑或想辦法拓寬服務範圍,否則將面臨無法留住客戶剩餘資金的被動局面”。

具體到中小銀行身上,這種危機感更加凸顯。開源證券指出,很多小型銀行沒有理財子公司和託管牌照,尤其是股市情緒提振後,小型銀行客戶無法銀證轉賬入市,“存款搬家”會使得這部分原來的小銀行存款逐漸迴流大銀行。該機構舉出數據予以說明,2025年11月和12月,中小銀行居民儲蓄同比均出現負增長,對應大型銀行則是正增長。

於是,一種較爲神奇的現象發生了。當全行業都在降息時,個別中小銀行卻在2026年開年逆勢提息。包括江蘇建湖農商銀行、江蘇寶應農商銀行、河南睢縣德商村鎮銀行、湖北麻城農商銀行、山西左雲農商行在內的多家中小銀行相繼上調了部分期限存款利率,個別產品上調幅度甚至高達20個基點。

銀行的另一大變化是加入保險銷售大軍。2024年5月,《關於商業銀行代理保險業務有關事項的通知》取消了銀保“1+3”合作數量的限制(即1家銀行僅能與3家保險公司合作),該通知爲銀保合作開了閘。用一名中小銀行業務員的話講,“自此,銀行賣保險便一發不可收拾,銀行人除了拉存款、做貸款外,又多了一項賣保險的KPI”。

《中國經營報》披露的一項數據顯示,2026年元旦假期, 近40家人身險公司銀保渠道累計新單規模突破711億元,同比增幅顯著。多家中小險企僅用三天就完成了“開門紅”期間的KPI。

對保險公司來說,銀行渠道是搶佔市場份額的好機會。對銀行而言,代銷保險產品不僅能夠爲其帶來穩定的中間業務收入,還能更好地滿足客戶的不同需求,增強客戶黏性。“客戶如果有長期不使用的資產,希望通過有效的手段來對抗通脹,我會向他們介紹保險產品。”前述銀行業務員稱。

銀行財報數據顯示,在當前銀行業淨息差普遍收窄的背景下,以代銷保險等典型業務爲主的中間業務收入已成爲銀行轉型發展的重要突破口。

2025年前三季度,六大國有行手續費及佣金淨收入全部實現正增長,其中工商銀行以908.68億元的規模居首。股份行中,招商銀行則以562.02億元領跑。

招行財報顯示,該行淨手續費及佣金收入的構成中,除財富管理手續費及佣金收入佔大頭外,代銷理財收入70.14億元,代理保險收入53.26億元,代理基金收入41.67億元。

董鵬認爲,從中長期看,利率中樞下行是經濟結構調整與高質量發展的伴隨現象,但過程會有反覆。爲留住儲戶,銀行必須超越利率價格戰,實施三層應對:短期提供更具吸引力的特色存款或掛鉤特定場景的儲蓄產品;中期加速發展財富管理業務,以專業的資產配置服務幫助儲戶實現財富保值增值;長期則要融入客戶生態,通過“金融+生活”的綜合服務增強客戶黏性。

在他看來,“銀行真正的挑戰不是存款流失,而是能否成功從資金倉庫轉型爲財富管家”。

(作者 | 陳大壯,編輯 | 朗明,圖片來源 | 視覺中國,本內容來自財經天下WEEKLY)