作者 | 宋婉心

編輯 | 張帆

GLM-5的發佈直接引爆了智譜的資本市場表現。GLM-5發佈後,智譜連續兩個交易日暴漲超20%,截至發稿,市值已突破2000億港元大關。

據悉,GLM-5參數規模由上一代的355B擴展至744B,激活參數從32B提升至40B,預訓練數據量從23T提升至28.5T,更大規模的算力投入驅動通用智能能力顯著增強。

智譜方面證實,此前在全球模型服務平臺OpenRouter登頂熱度榜首的神祕模型“Pony Alpha”即爲GLM-5。

具體到GLM-5的能力,內部評估顯示,GLM-5能夠以極少人工干預,自主完成Agentic長程規劃與執行、後端重構、深度調試等複雜系統工程任務。按照智譜對GLM-5的定位,該模型重點強化其在複雜系統工程與長程Agent任務中的處理能力。

官方稱,真實編程環境中的使用體感已逼近Claude Opus 4.5水平。這意味着開源已追上閉源。

有用戶實測顯示,GLM-5在前端表現絲滑、細節豐富,Agent模式可以生成可運行的手機應用環境,完成複雜任務。

最重要的是,GLM-5實現了訓練範式創新。GLM-5團隊構建了“slime”異步強化學習基礎設施,大幅提升了訓練吞吐量,使得後訓練從粗顆粒修補變成高頻、細顆粒度迭代。

此外,GLM-5在Agent能力上同樣實現開源SOTA,在多個評測基準中取得開源第一。在BrowseComp(聯網檢索與信息理解)、MCP-Atlas(大規模端到端工具調用)和τ²-Bench(複雜場景下自動代理的工具規劃和執行)均取得最高表現。

發佈新模型的同時,智譜發佈了GLM Coding Plan價格調整函稱,近期,GLM Coding Plan市場需求持續強勁增長,用戶規模與調用量快速提升,基於實際使用情況與資源投入變化,公司決定對GLM Coding Plan套餐價格體系進行結構性調整。

調整內容如下:取消首購優惠,保留按季按年訂閱優惠;套餐價格進行結構性調整,整體漲幅自30%起;已訂閱用戶價格保持不變。生效時間爲2026年2月12日。

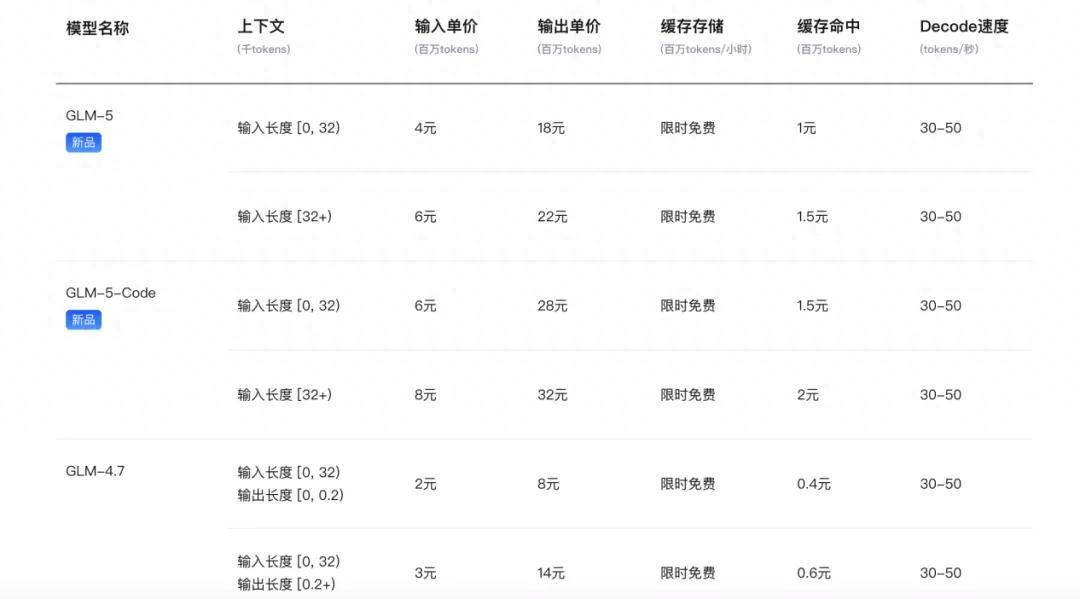

智譜官網顯示,漲價後,GLM-5輸入單價最高6元/百萬tokens,輸出單價最高22元/百萬tokens,GLM-5-Code,輸入單價最高8元/百萬tokens,輸出單價最高32元/百萬tokens。

(來源:智譜官網)

而在兩個月前,Anthropic發佈了最新的Claude Opus 4.5模型,API價格大幅降價2/3,至每百萬tokens 5美元/25美元。

儘管如此,智譜GLM-5的價格依舊僅爲Claude的1/5,在性能基本持平的背景下,智譜GLM極具性價比。

可以看出,在編程與智能體能力的雙重突破下,GLM-5正從"能寫代碼"邁向"能完成工程"的全新階段。而從智譜整體來看,GLM-5也是公司結構優化的關鍵節點。

此前智譜已明確戰略方向,希望將API業務收入佔比從當前水平提升至50%。而GLM-5在編程與智能體能力上取得開源SOTA表現,將推動智譜API業務加速增長。

MaaS業務加速落地

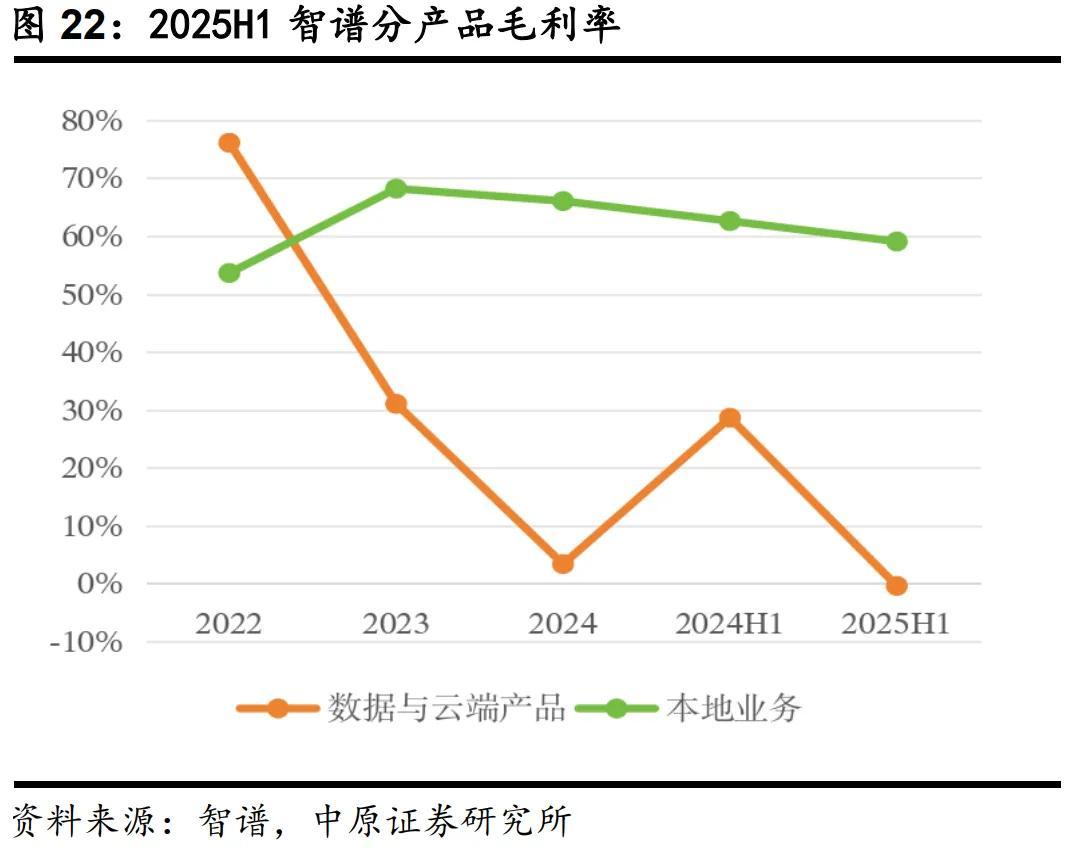

根據2025年H1智譜財報,業務結構上本地化部署業務佔比達85%,是當前公司的基本盤業務,主要是對接互聯網企業的部署需求。由於是To B,毛利率較高,接近60%。另方面,佔比只有15%的數據與雲端產品毛利率並不高,甚至2025年上半年,毛利率一度接近虧損。

但是,本地化部署業務雖然毛利率高,同樣由於是To B業務,也面臨該類業務的通病。一方面應收賬款高企,面對大客戶,通常會面臨回款難的問題。

其次,To B業務需要面臨一對一的定製化需求,要有一定數量的項目人員投入,這也導致該業務天花板較低。

而隨着GLM-5的發佈,智譜的主營業務有望從本地化部署的業務加速轉型爲MaaS服務商。隨着API的放量,智譜MaaS業務有望迎來量價齊升。

衝擊AI的大廠信仰?

從當前的大模型體系來看,無論是阿里的千問,騰訊的元寶,還是字節的豆包,幾乎都是圍繞着大廠的體系運作。作爲一個“燒錢”的行業,大廠普遍被認爲在AI上具備先天優勢。

但是智譜作爲一個獨立於大廠的AI模型,脫離大廠的資源束縛,發佈了領先行業的模型。除了智譜以外,同樣是獨立AI模型廠,MiniMax官宣上線新一代文本模型MiniMax M2.5。在編程能力方面,M2.5在權威榜單SWE-Bench Verified得分80.2%,Multi-SWE-Bench得分51.3%,較上一代顯著提升;在Multi-SWE-Bench等多語言複雜環境中超越Opus 4.6,達到了行業最好的水平。

所以獨立大模型廠商能存在,一個重要的原因就是算力成本的可控性。根據智譜招股書,截至2025年6月30日,智譜算力服務費用支出11.45億元,佔研發開支的比重爲71.8%。

10多億的成本看起來不低,但是相比於其他大廠動輒千億的投入,可謂“小巫見大巫”。不同於大廠自己買卡的模式,智譜等獨立大模型廠商通常採用租算力的模式,減少資金的壓力。

比如跟智譜深度綁定的並行科技,作爲智譜AI最核心的算力底座,雙方自2022年起建立深度戰略合作關係。並行科技爲智譜提供了超1.2萬P的超算架構算力,支撐了GLM系列模型從訓練到推理的全流程。

根據智譜AI的港股招股書,雙方簽訂了總額13.9億元的長期算力服務協議,並行科技是智譜AI第一大算力供應商,貢獻了其AI算力採購的絕大部分。

拋開訓練側,從推理側來看,獨立大模型廠商通常依賴於第三方的雲服務。第三方雲服務,可能帶來運營成本的額外增加。

此前,《Where’s Your Ed At》作者Ed Zitron根據微軟的財報,倒算出OpenAI在微軟Azure上2025年第三季度的推理成本達36.5億美元,而同期收入只有20.6億美元。

相比之下,全棧大廠可通過“內化”成本,進而容忍推理側的虧損,尤其考慮到當前依舊還是投入搶份額的階段。但是對於獨立大模型廠,推理側的商業化面臨邊際成本帶來的虧損壓力。

優秀模型能否帶來推理側的貨幣化?智譜後續財報中MaaS業務表現成爲觀察的關鍵。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。