日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。

重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。

她說,有苦我們一起分擔。

每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。

記住,這世界還有人,關心你,在乎你,理解你。

文/ 青城楨楠

李蓓在反思,葛蘭在竊喜。近期資本圈春風得意的人,非葛蘭莫屬。

截至2025年6月17日,葛蘭管理的中歐醫療創新股票A和中歐醫療創新股票C,年內收益率均在50%左右。

半年50%,曾經的葛蘭,好似又回來了。

葛蘭基金大漲的背後是創新藥走牛。截至6月17日,恆生創新藥指數從年初不到1700點,漲到2650點,漲幅超過50%。

A股的創新藥表現同樣不俗。

2025年年初,中證創新藥產業指數在1500點附近,截至6月17日,已經漲至1800點,漲幅20%。A股不少創新藥公司已經創出歷史新高,有的公司上漲態勢之兇悍,甚至超過2015年大牛市。

在上證指數長期不過3400、其他指數萎靡的背景下,創新藥行情驕陽似火,堪稱異類。

創新藥的deepseek時刻來了?

中國創新藥指數的優秀表現,引發全球熱議。

6月15日,彭博社發文,中國生物科技股票擺脫了長達四年的低迷期,成爲今年亞洲表現最搶眼的板塊之一。

文中稱,自今年1月初以來,恆生生物科技指數已上漲超過60%,這得益於中國創新藥對跨國藥企兩筆十億美元級別的授權交易。

中國上市生物科技公司的激增,進一步證明中國大陸正在逐步成爲全球創新中心。

彭博社援引美國創新資產管理公司分析師的話:

中國生物技術已不再僅僅是一個新興故事。與10年前不同,它現在正成爲一股顛覆性力量,重塑全球藥物創新格局。科學基礎紮實,經濟邏輯清晰,且研發管線已開始展現成果。

無獨有偶,財新也在6月16日的週刊頭版刊發題爲《中國創新藥“DeepSeek時刻”》的深度文章。

多位受訪者表示,中國創新藥行業經歷過去多年資金投入和生態發展後,在管線儲備、研發人員的數量、經驗以及產業鏈成熟度方面,皆有提升。

據Pivotal bioVenture Partners中國區管理合夥人柳丹的分析,中國創新藥行業經歷十年的發展,研發質量在國際市場上逐漸獲得認可。現在的情況是,在中國做臨牀數據,國外買家默認是真實可靠、可以相信的。

財新認爲,觸發本輪創新藥行情的,是2024年康方生物披露依達方在頭對頭試驗中擊敗K藥。這一時刻,被認爲是創新藥賽道迎來跨國藥企搶購熱潮的關鍵點。

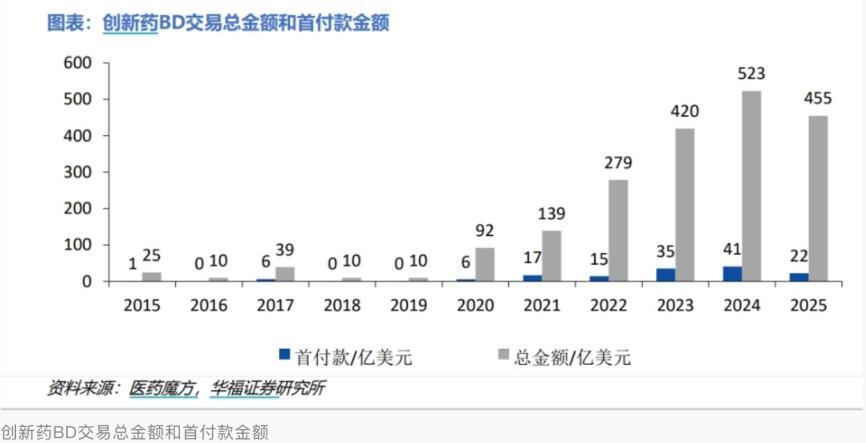

過去幾年,中國藥企對外BD持續高增長。

據醫藥魔方的數據,過去十年,全球醫藥交易數量從2015年的358筆增至2024年的743筆,年複合增長率8%,總交易金額從569億美元躍升至1874億美元。

中國醫藥交易增速遠超全球,交易數量從55筆增至213筆,總金額從31億美元飆升至571億美元。

2025年之前,投資者普遍認爲,出售未成熟幼崽屬於提前摘果子,不是長久之計。

對於習慣於永續現金流折現計算企業價值的投資者來說,一錘子買賣哪來的永續?又如何估值?

但,量變發生了質變,這一過程很玄學,以前不信的東西,隨着環境的轉變,可能就信了。

康方生物之後,5月20日,傳統仿創藥企三生製藥又給了市場一個大大的驚喜。

12.5億美元首付款,最多48億美元的潛在付款,且所有款項均不可退還、不可抵扣。這個紅包已經夠大了,還有更大的,三生製藥還將就許可地區的產品淨銷售額收取雙位數百分比的梯度特許權使用費。

輝瑞給三生製藥開出的條件震動了整個創新藥圈,投資者驚覺,原來BD可以成爲一門生意,成爲創新藥的商業模式,甚至增長曲線。

6月9日,中國仿創藥巨頭中國生物製藥在高盛全球醫療健康年會上明確表示,從2025年開始,BD 交易將成爲公司的經常性收入和利潤來源,開啓業績第二增長曲線。

中國生物製藥的表態,進一步明確了市場對BD的預期。

在上述背景下,從5月下旬開始,BD管線重估燃起熊熊烈火。

6月15日,股價漲了許久,但BD一直沒落地的石藥,終於開花結果。石藥集團公告,與阿斯利康訂立戰略研發合作協議,將收取1.1億美元預付款,並有權收取最高52.2億美元的潛在里程碑(研發+銷售)付款。

截至6月17日,全球重磅BD,都是中國身影。

常態化的BD具備成爲成熟的商業模式,給出準確估值的可能,機構測算BD就有了實質意義。

據華福證券的測算,預計 2020-2025 年中國授權項目整體有望帶來約 82 億美金淨利潤,按照10 倍 PE給估值,市場潛在增值空間高達817 億美元。

外國機構的看法比境內機構更樂觀。雷蒙德詹姆斯生物技術投資銀行業務主管布萊恩格里森認爲,2024年,大型製藥公司授權的資產中約有三分之一來自中國,預計未來這一比例會上升到40%甚至50%。

中國創新藥企

緩解了國外大藥廠的兩大專利焦慮

爲什麼中國BD持續爆發,爲什麼此前“遙遙領先”的外國大藥企會花重金買買買?

這個問題,一方面涉及買方焦慮,另一方面關於買方能力。

外資大型藥企存在專利到期焦慮。據路透社報道,未來數十年,將有高達2000億美元的藥品即將失去專利保護,爲了維持創新藥溢價,爲了重建產品線,美國製藥商不得不加快BD的步伐。

另據華福證券統計,截至2037 年,美國藥企將面臨2443億美元的專利到期損失。

其中,涉及 100 億美元的大單品,共計 9 款,包括默沙東的 K 藥、諾和諾德的司美格魯肽、賽諾菲的度普利尤單抗、 輝瑞的阿哌沙班、艾伯維的利生奇珠單抗、吉利德的 Biktarvy、強生的達雷妥尤單抗、禮來的替爾泊肽以及 Vertex 的 Trikafta。

2037年,看似很遙遠,但對於藥品研發來說,彈指一揮間。

創新藥研發有一個規律,10年研發,10年投入,10年一個週期。也就是說,在保護期只剩下10年的情況下,必須跟進投入研發,儲備下一個十年的潛在爆品,不然就會青黃不接。

2037年前到期的藥品,必須在2027年前有應對的儲備,否則仿製藥企以低價霸佔市場,創新紅利喪失,將無立足之地。

沒有藥企想被淘汰。

醫藥魔方的文章援引輝瑞的例子,2024年,其腫瘤業務收入約156億美元,位列全球第六,和默沙東等同行差距明顯。更尷尬的是,其主要腫瘤藥哌柏西利面臨市場競爭,份額丟失。

爲了彌補短板,輝瑞2023年斥資430億美元收購Seagen,希望以此快速切入ADC賽道,但截至目前,短期沒有建樹。

在PD-(L)1領域,輝瑞也是明顯缺位,面臨背水一戰的境地。

有此前車之鑑,對其他大型藥企來說,要迅速補齊短板。相比收購企業,還是收購管線或產品更具性價比。

中國的研發管線,剛好可以緩解輝瑞們的兩大焦慮:專利到期焦慮和管線匱乏焦慮。

據《財新週刊》,以腫瘤這一最大賽道爲例,IQVIA艾昆緯發佈的《2025全球腫瘤研發趨勢》報告提到,截至2024年,由中國公司開展的臨牀試驗佔腫瘤試驗總數的39%,高於五年前的24%和2009年的2%,超過了美國和歐洲公司。

在ADC領域,據動脈vcbeat的數據,中國貢獻了ASCO(美國臨牀腫瘤學會)大會48.4%的ADC相關研究。

在全球ADC在研管線中,中國項目佔比超40%,一些熱門靶點,比如HER2、TROP2、CLDN18.2,佔比更爲誇張,分別爲63.6%、76.5%、85.7%,近乎壟斷。

在雙特異性抗體領域,中國也處於絕對領先地位,佔據全球在研管線的46%(約150項處於臨牀或上市階段)。

除了數量,還有質量。

據動脈vcbeat的數據,國產ADC聯合PD-1抑制劑治療尿路上皮癌初治患者客觀緩解率達87.5%,疾病控制率92.5%,6個月無進展生存率79.1%;ASCO公佈的34項中國雙抗研究中,PD-1/VEGF雙抗單藥治療晚期肺癌客觀緩解率達29.6%~61.8%,疾病控制率超85%……

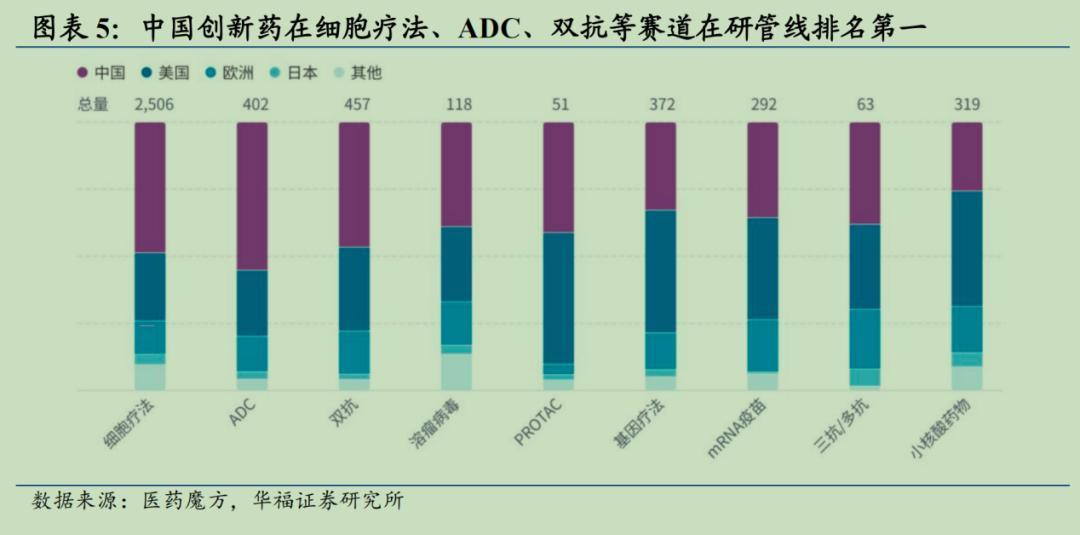

據華福證券的整理,截至2025年,中國在細胞療法、ADC、雙抗、基因療法、溶瘤病毒、三抗/多抗等技術賽道的在研項目,處於全面領先地位。

在6月10日的美國臨牀腫瘤學會上,中國創新藥大放異彩。

據醫師報公衆號等文章,2025年在美國臨牀腫瘤學會年會上,有73項口頭報告來自中國學者,11項成果入選最新突破摘要(LBA),這兩項數據均創歷史新高。

11項成果入選最高級別“最新突破摘要”(LBA),已是全球佔比最高,足見世界對中國醫藥研發的認可。

中國建了一個龐大的創新藥大賣場

中國創新藥這幾年的突破,極具中國特色,和光伏、芯片、新能源汽車等行業有異曲同工之妙。

據羅貝羅蘭醫藥生物與健康行業負責人厲盛總結,中國管線規模之龐大,堪稱創新藥超市。這一儲備爲持續的BD交易提供了豐富的選擇。

中國有幾大優勢,有豐富的科研資源、獨特的工程師紅利、龐大的患者羣體,加之政策支持,成熟的臨牀測試數據等有利條件。

據動脈網6月18日的文章,中國醫藥領域的工程師紅利非常明顯,從人數看,中國比美國人才儲備多一倍。從用工成本看,平均每個人僅爲美國的三分之一。從年齡看,中國的醫藥工程師們多在35到40歲,而美國普遍在40歲以上。

另一個容易被忽視、但很重要的原因是,中國的“患者資源”供給充沛,這導致中國臨牀成本低廉,入組週期短。

據麥肯錫2023年《中國生物科技行業展望》報告,中國腫瘤、罕見病等適應症患者的招募成本僅爲歐美國家的1/3(歐美平均約8-12萬美元/例,中國約2-4萬美元/例)。

由於人口基數大、疾病譜豐富(如肝癌、胃癌等亞洲高發癌症患者數量佔全球40%以上),多數臨牀試驗能更快達到入組終點。以某國產PD-1抑制劑爲例,其III期臨牀試驗在國內12家中心完成入組,耗時14個月,而同期同類藥物在歐美完成同等規模入組需22個月。

結果是,中國創新藥的研發成本僅爲美國同行的30%甚至20%,但效率提高大大提高,研發週期不斷縮短。

6月3日,21世紀經濟報道披露,美國創新藥研發成本約爲中國的3倍—5倍,而中國團隊從靶點發現到IND申報的時間比國際同行縮短30%以上,這種“高性價比創新”使國際藥廠更傾向於在中國完成概念驗證後,再將管線引入全球開發。

在中國,沒有任何產業發展能夠擺脫政策因素,政府的態度往往成爲行業成敗的關鍵,醫藥行業也不例外。

多年集採下來,政策越來越朝着創新藥傾斜。

2025年,政府工作報告中,明確提出 “健全藥品價格形成機制,制定創新藥目錄,支持創新藥發展”。

2025年1月17日,國家醫保局表示,聚焦創新藥的丙類目錄,將與國家基本醫保藥品目錄調整同步開展,計劃於2025年內發佈第一版。

4月,北京、深圳、上海等地出臺政策支持創新藥發展,從審批、臨牀實驗、企業出海等多方面提供保障和支持。

6月16日,國家藥監局組織起草了《關於優化創新藥臨牀試驗審評審批有關事項的公告(徵求意見稿)》。

公告提出,爲進一步支持以臨牀價值爲導向的創新藥研發,提高臨牀研發質效,對符合要求的創新藥臨牀試驗申請在30個工作日內完成審評審批。藥物臨牀試驗申請審評審批30日通道支持國家重點研發品種,鼓勵全球早期同步研發和國際多中心臨牀試驗,服務臨牀急需和國家醫藥產業發展。

天風醫藥進行了政策比照,和上一輪政策相比,本次政策明顯更爲寬鬆。

2024年政策,僅有上海和北京爲試點,目前拓寬到全國;

2024年,試點項目需在境內外至少獲批過3個創新藥臨牀試驗申請,這一限制被取消;

2024年,試點機構原則上爲國家醫學中心或者國家臨牀醫學研究中心,主要研究者需主持完成過至少3項創新藥臨牀試驗,這一限制被取消。

據天風測算,北京2024年試點後,審評審批平均用時最高提速70%,經驗推廣到全國,將大大提高全國的創新藥效率。

自2018年啓動集採以來,創新藥的上市許可評審時間不斷被壓縮,從2018年的24個月壓縮到2023年的13個月。

臨牀和創新藥上市的數量,也基本對應這一提速。

據醫藥魔方的數據,2024年中國醫藥且有上市的創新藥數量爲39款,僅次於美國的41款,大幅領先日本和歐洲同行。

從臨牀情況看,中國的數量優勢非常明顯,2020年便超越美國,2024年中美差距拉大到260。

2025年5月底,藥監局一次性批覆超過10款創新藥上市,讓人驚掉下巴。

相信在批覆速度和研發效率的共同作用下,中國創新藥的進程只會不斷加快。

除了醫藥行業政策支持,資本市場有神助力。據申萬宏源統計,截至2025年6月,香港近80家biotech公司,累計募資超過1000億港幣。包括恆瑞等創新藥巨頭,有更多彈藥加碼研發。

中國創新藥融資的繁榮,令美國同行非常羨慕。

據Endpoints News的文章,中國生物製藥行業正在從前兩年的低迷中復甦,而美國同行卻仍深陷困境。

文中稱,在特朗普政府削減科研經費、裁撤監管機構人員,並威脅要對藥品徵收關稅後,納斯達克生物技術指數暴跌了15%,IPO更是進入凍結狀態。

6月18日,神經科學家饒毅接受《自然》雜誌記者採訪表示:

美國擁有美國國立衛生研究院(NIH),那是世界上最大的醫學研究資金來源。

只要中國沒有與 NIH相當的機構,它在生命科學領域就會一直落後於美國。但如果美國總統唐納德·特朗普政府繼續削減NIH 和NIH 支持的科研機構的預算,包括馬薩諸塞州劍橋的哈佛大學和紐約市的哥倫比亞大學,那麼中國將很快趕上或超過美國。

但這些,就能說明中國創新藥已經崛起了嗎?

恐怕不能。

截至目前,純粹意義的創新藥企業,能夠盈利的非常稀少。截至2025年,只有百濟神州、信達生物、康方生物等公司有望開啓盈利週期。

大多數企業只能靠BD等方式回籠資金,持續性的盈利和商業化落地,有待時間。

產業進步歸產業進步,市場炒作歸市場炒作,一碼歸一碼,不能混爲一談。

此前我們曾撰文分析,當前有不少投機資金甚至把臨牀前的管線拿來賭。

據財聯社消息,6月5日,醫藥明星基金經理萬民遠在社交媒體發文:

目前炒作的創新藥數據大部分都是三五年之後的事情。創新藥企大多僅處於臨牀前或一二期階段,大部分都是純炒,其泡沫程度遠超上一輪CXO熱潮。有些公司可能永遠也出不了業績。

萬民遠直言,在如今的位置,大部分公司都見了未來三五年的頂,甚至很多是永遠的頂。

在股價上漲面前,理性一文不值。資金肆無忌憚的原因是,跌了幾年,機構持倉很低。

陳李在研報中說,創新藥被喜愛的一個重要理由,是過去幾年股價幾乎下跌 60-70%,看着很便宜。

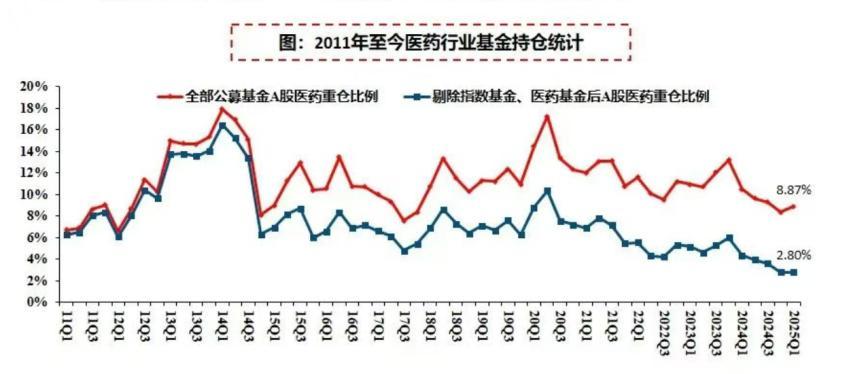

截至2025年1季度,公募(剔除指數基金)持有醫藥的倉位還在創新低。

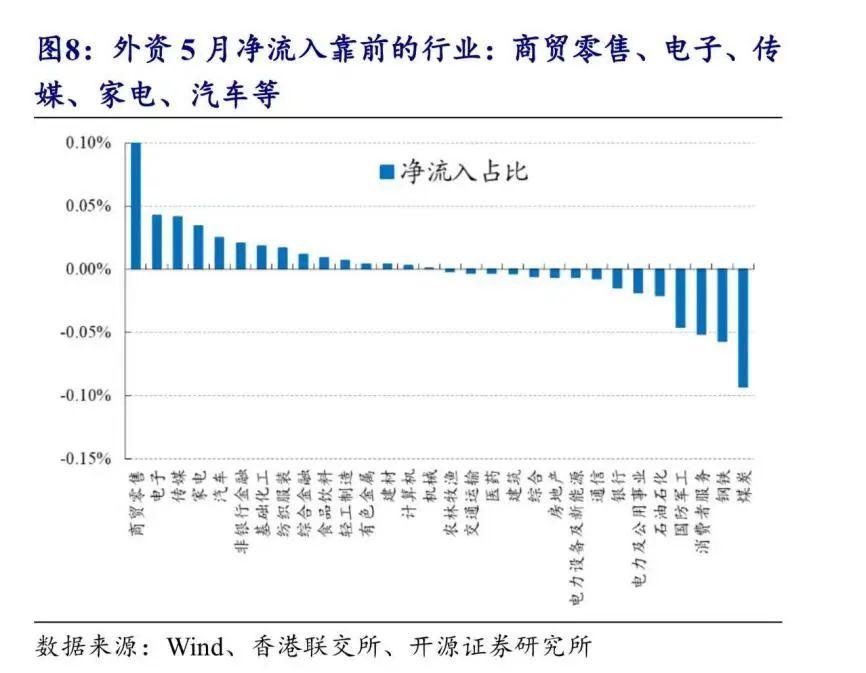

外資也不是醫藥行情崛起的推手。無論A股還是港股,外資都沒有過多青睞醫藥股。

據開源證券整理,5月外資對醫藥股整體是淨流出的。

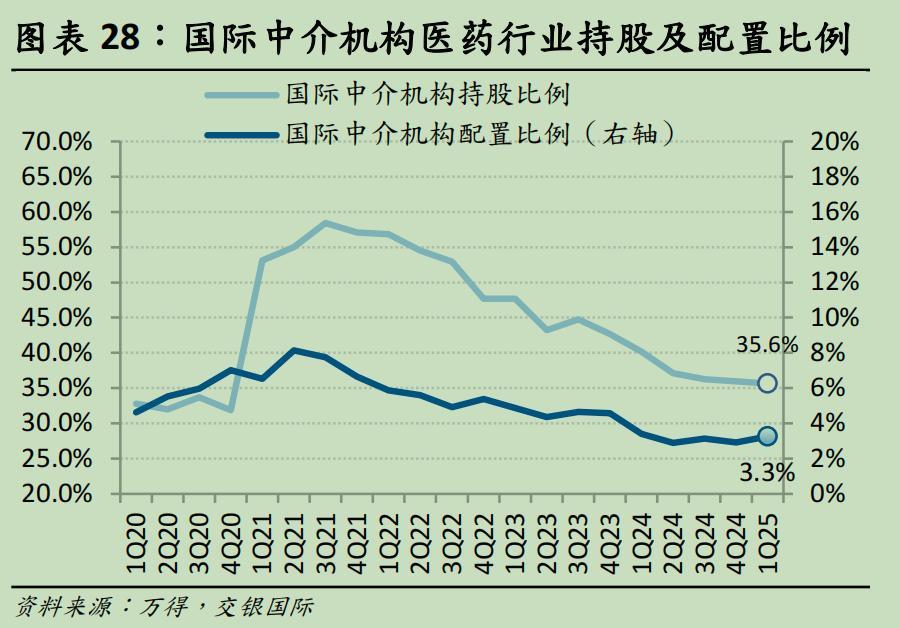

另據交銀國際的統計,截至2025年1季度,國際中介機構持有醫藥股的比例處於歷史低位。

本輪醫藥行情,除了遊資、量化之外,ETF或許是主要推手。

但是,ETF開始退潮了。

ETF鍊金師公衆號6月9日的消息,截至6月6日,廣發中證香港創新藥ETF年內漲幅近49%,在同類基金中漲幅排名靠前,卻持續遭遇資金拋售,本月初以來淨流出額最多,爲7.2億元,年內淨流出額超過21億元。

易方達滬深300醫藥衛生ETF是年內淨流出額最多的產品,金額達到31億元。此外,短期內還有銀華中證創新藥產業ETF、廣發中證創新藥產業ETF年內淨流出2.25億元、1.69億元。

2025年6月17日,創新藥板塊放量大跌,投機資金加速流出,此前被過度炒作的公司跌幅排名靠前。

這再度提醒投資者,股價炒作和企業基本面短期有偏離。醫藥行業,尤其創新藥行業,應該是一場馬拉松、耐力賽,而不是短跑,一個小週期就結束的,最終脫穎而出的,註定是踏踏實實做研發的企業。

當然,希望A股特色不要在創新藥領域重演,幾個月就透支未來幾年,甚至十幾年的前景,中國創新藥,應該是未來的百年基業。

免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --

葉檀財經矩陣號

聲明:近期,不少人以葉檀財經的名義,或xx葉檀、葉檀xx等名義,在各大平臺售賣和股市相關的課程,進行和股市相關的直播。

在此,我們聲明,任何和股市相關的直播、課程,均與葉檀財經無關,也沒有得到葉檀財經或葉檀本人的授權,認可。

葉檀財經運營並管理的微信公衆號、視頻號有且僅有葉檀財經、葉檀暖人生、葉檀聊人生、半間白雲、葉檀說、檀談人生,抖音號葉檀財經、檀姐姐暖人生,小紅書號葉檀財經,快手號葉檀財經,頭條號葉檀財經,百家號葉檀,請用戶認準上述賬號。但凡與上述微信賬號不一致的公衆號均非葉檀財經負責運營管理,葉檀財經和葉檀對其行爲不承擔任何法律責任。

放鬆心情,把學習和享受貫穿在悠長的人生中,讓我們一起成長,一起快樂。

作者:青城楨楠 編輯:旦旦

圖片:來源於AI生成

葉檀財經作品 | 盡情分享朋友圈

諮詢合作,請聯繫微信

13818756019(商務微信)