顯示產業的下半場已經開啓,韓國企業暫時領先,在上半場大獲全勝的中國企業緊追不捨,並首次引領全新技術路線

文|《財經》研究員 黃凱茜 馬銘澤

編輯 | 馬克

顯示產業正在逼近又一個“奇點時刻”。

1月15日,三星顯示在韓國牙山工廠舉行“出貨儀式暨安全祈福活動”,宣佈全球首條8.6代OLED產線正式量產出貨。該產線爲蘋果新款MacBook供應面板,月產能2萬片。

此前,LG顯示是唯一建成高世代OLED(有機發光二極管)產線的企業,並率先向市場推出OLED大屏電視。

OLED是繼CRT(陰極顯像管)和LCD(液晶顯示)之後的第三代顯示技術,產業界在這條技術路線上已經探索了十幾年,其應用逐漸從小衆走向大衆。

與先行者日韓企業當初的設想不同,OLED未能取代LCD成爲主流電視屏幕,但在手錶、手機等小屏產品上大放異彩,而8.6代OLED產線瞄準的是筆記本電腦、平板電腦、車載顯示等規模更大的中屏市場。

業內普遍預計,2026年將成爲OLED從小尺寸向中尺寸加速滲透的“奇點時刻”。爭奪顯示產業新高地,前哨戰已經結束,主力部隊的對決即將開始。

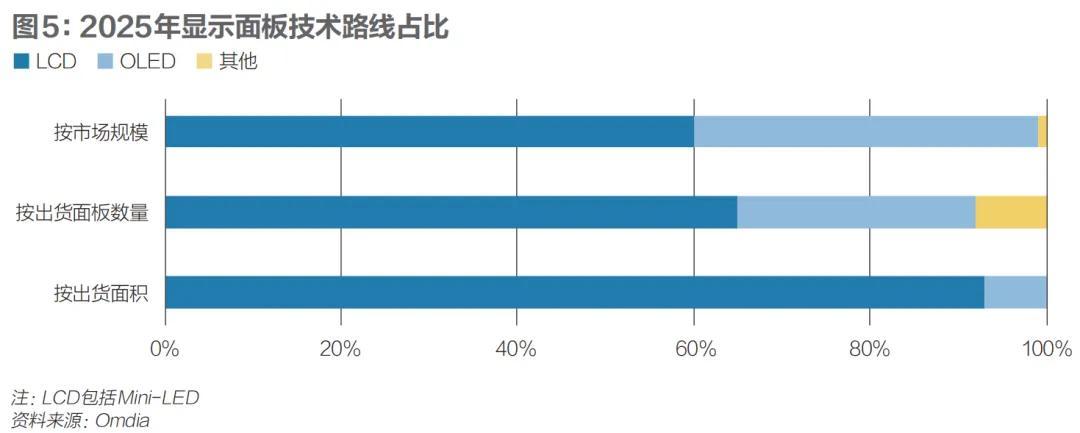

過去20年,中國企業在顯示產業上演長跑式逆襲,其間無數驚心動魄,最終徹底扭轉中國製造“缺芯少屏”裏的“少屏”局面。到2025年末,中國大陸企業佔據全球LCD市場的七成以上,曾經的霸主日本企業竟然集體出局。

然而大獲全勝的中國企業立即面臨新挑戰——儘管OLED未能成爲電視主流,但隨着技術成熟,它正在小屏和中屏市場取代LCD。科技行業諮詢機構Omdia集團預測,到2030年,OLED和其他新型顯示技術的規模將追平LCD。中國企業進則錦上添花,退則攻守易勢。

CRT/LCD轉換隻用了幾年,中國企業措手不及、狼狽不堪。LCD向OLED過渡耗時十幾年,當前全球OLED市場呈現韓系主導、中國廠商加速追趕的態勢。韓國企業雖然領先,但中韓之間並未拉開代差。

面對OLED高世代線的競爭升級,中國企業不甘示弱,總投資630億元的京東方成都8.6代線預計在2026年下半年量產,總投資550億元的維信諾合肥8.6代線預計在2027年上半年量產,總投資295億元的TCL華星廣州8.6代線預計在2027年四季度量產。

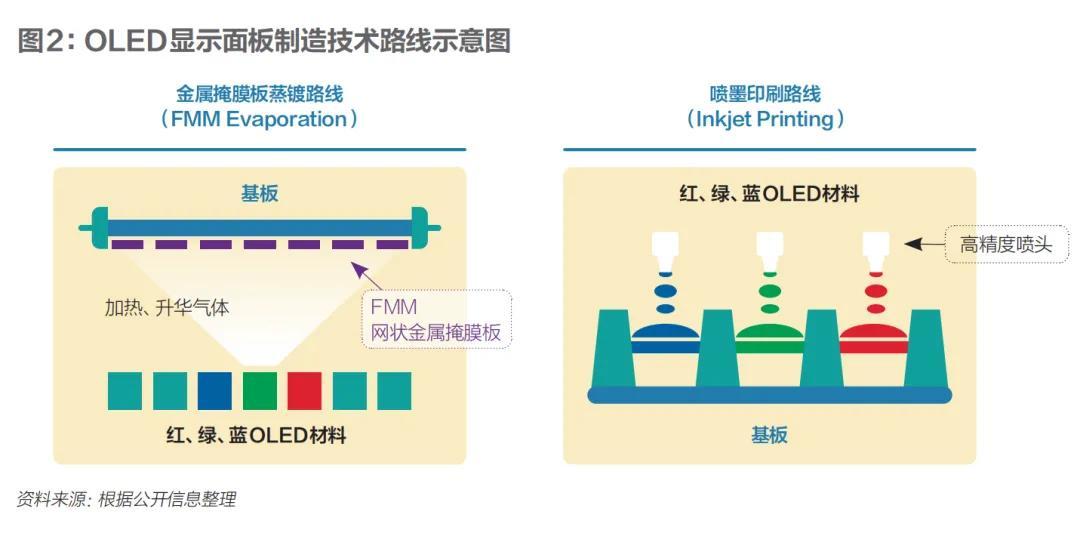

當前應用最普遍和成熟的OLED技術路線是蒸鍍技術,其中又有若干分支。三星、LG憑藉先發優勢、廣泛的專利組合,對FMM(精細金屬掩膜)蒸鍍核心工藝與供應鏈的控制,掌握着很大的主動權。京東方、維信諾等中國企業正奮力追趕。

TCL華星則獨闢蹊徑,選擇了噴墨印刷路線(Inkjet Printing,IJP),這是中國企業首次在顯示產業引領全新技術路線,帶來了彎道超車的可能性。

深耕顯示產業20餘年的中國科學院院士歐陽鍾燦對《財經》評論說:各種技術路線互有優劣,未來不是“誰替代誰”問題,而是基於各自在成本、性能、應用場景上的差異化優勢,形成各自的“生態位分化”。

隨着數字經濟的深化、人工智能的爆發,顯示屏不僅是消費電子產品的核心部件,也蔓延爲汽車、教育、醫療、公用設施等各行各業的基礎部件,成爲萬物互聯時代的基本入口。

根據Omdia數據,2024年全球面板企業營收1150億美元(約合人民幣8190億元),到2030年預計增長至1800億美元,年均複合增長率8%左右。全產業鏈計算則規模更大,根據中國電子信息產業發展研究院數據,2024年中國新型顯示產業鏈整體市場規模約7400億元人民幣,同比增長12%,正加速向車載、可穿戴、專業顯示等多元終端場景延展。

正因爲如此,在中國工業和信息化部的2026年度工作會議中,新型顯示被列爲新興支柱產業之一,與集成電路、新材料、航空航天、低空經濟、生物醫藥並列。

新型顯示技術不止OLED,工信部等七部門聯合印發的《關於推動未來產業創新發展的實施意見》提出:加快研發量子點顯示、全息顯示、Micro-LED、激光等顯示技術,實現無障礙、全柔性、3D立體的顯示效果。

韓國政府則將顯示產業視爲國家戰略支柱,與半導體、充電電池並列爲三大核心產業。針對下一代顯示技術,韓國政府的戰略是“鞏固OLED領先+全力佈局iLED(無機發光二極管)/Micro-LED+前瞻佈局硅基/自由形態顯示”,目標是在顯示產業維持技術與市場的全球主導地位。

展望十年後的顯示產業,歐陽鍾燦認爲:

LCD結合Mini LED背光,憑藉其極高的性價比、技術成熟度和穩定畫質,仍然是大屏顯示的主流;在中小尺寸領域,OLED憑藉極致的對比度、響應速度與物理形態的靈活性等優勢,會成爲高端產品的絕對主流。

Micro-LED將實現關鍵技術突破與成本下探,在超大屏應用上催生更多顯示形態,並在AI技術的加持下,驅動消費級AR眼鏡、智能穿戴設備走向成熟,開啓空間計算新入口。

QLED(量子點發光顯示)、光場顯示、可拉伸顯示、全息顯示等新型顯示技術逐漸完成驗證走向產品化。柔性顯示、異形顯示、可拉伸顯示逐漸成爲常態化產品,同時顯示產品將集成體徵識別、紅外傳感、生物傳感等各種功能。

整體而言,十年後的顯示產業將從“一塊屏”到“顯示泛在化”。顯示屏將從單純的“信息輸出窗口”,演變爲能夠感知、計算並主動響應環境的“智慧界面”。

顯示產業進入下半場

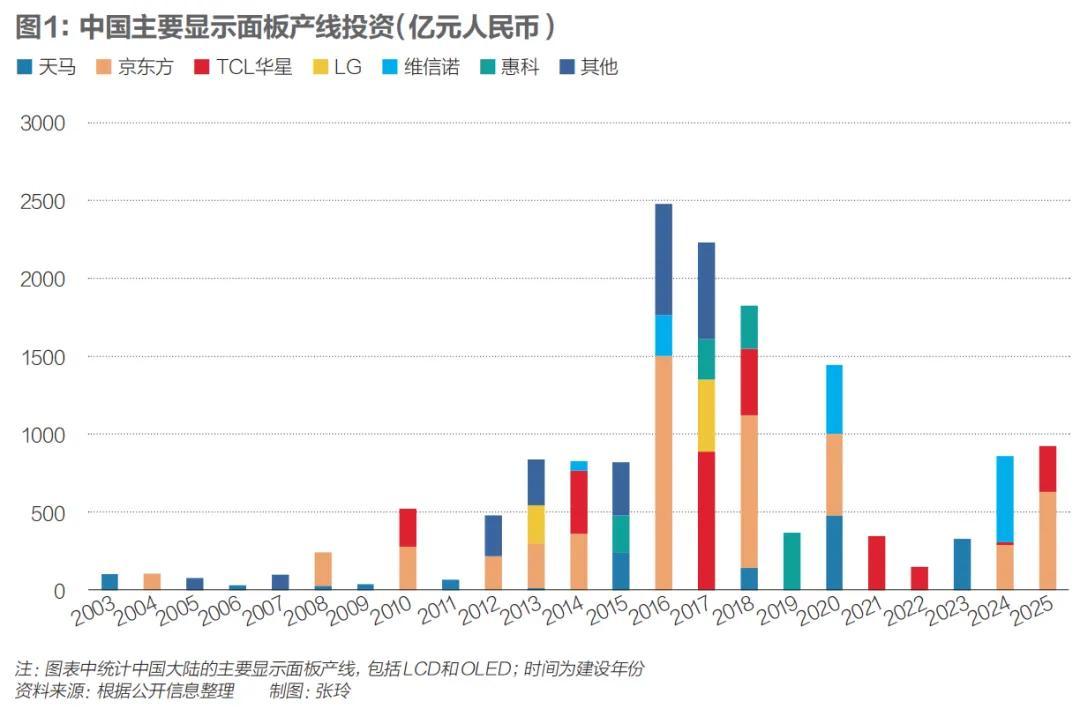

20多年前,中國的顯示產業幾乎從零起步,在LCD技術體系內完成了從追趕到主導的跨越。自2004年起,中國大陸累計建成將近60條顯示面板產線,其中超過40條集中在京東方、TCL華星、天馬、惠科等頭部廠商。

2015年至2019年間,多條高世代大尺寸LCD產線集中投建,是中國企業完成超越的關鍵階段。2020年,LCD曾經的全球行業龍頭三星顯示宣佈關停在韓國和中國的全部LCD產線,將資源集中轉向OLED、量子點等新技術。幾乎同期,LG顯示(LGD)亦表示淡出LCD賽道。

TCL華星併購了三星顯示和LGD位於蘇州和廣州的兩條8.5代LCD產線,這是LCD行業格局劇烈變化的直接體現。2010年前後,中國大陸企業纔開始大規模投資高世代LCD產線,不過15年時間,在多數產線尚未完成折舊的情況下,全球LCD版圖徹底改寫,顯示產業的“上半場”落幕。

2010年,三星顯示以約35%的市佔率主導全球LCD市場。到2025年,京東方與TCL華星合計佔有全球LCD產能超過一半,中國大陸廠商整體份額超過70%。

通過極致的效率提升和成本控制,在LCD這個成熟產業,同樣做大尺寸面板,中國大陸企業能夠以低15%-30%的成本生產出良品率更高的產品,這重新定義了整個產業的成本結構,無法適應新基準的日韓企業被迫退出LCD產業。

但是,OLED的技術發展和投資邏輯與LCD有本質不同。

Omdia集團顯示產業研究總經理謝勤益對《財經》表示,LCD更加標準化、技術路徑成熟,贏得競爭的關鍵在於投資強度和規模效率,建大產線、壓低單位成本、快速獲取市場份額。OLED的工藝路線、設備和材料體系尚未定型,終端產品差異化很大,決定了不會只有單一技術形態。因此,技術是決定競爭勝負的首要因素,不能只靠產能擴張或資本投資來取勝。

FMM蒸鍍路線是目前產業化程度最高的一條路徑。其優勢在於工藝成熟、供應鏈穩定、材料體系和設備平臺經過多年量產驗證。但當產線代際提升至8.6代及以上,FMM的物理瓶頸開始暴露:尺寸放大之後,金屬掩膜的自重下垂、熱脹冷縮變形難以避免,導致邊緣像素精度下降、良率難以提升,很難靠工藝優化解決。

歐陽鍾燦對《財經》表示,FMM在更大尺寸領域的可擴展性已達到物理極限,這也是頭部廠商一邊繼續推進FMM量產,一邊同步佈局無FMM替代方案的原因。

維信諾的ViP路線,核心思路是通過整面蒸鍍OLED材料,再用光刻像素化工藝形成RGB(紅、綠、藍)子像素,避免使用精細金屬掩膜。理論上,這一方案在開口率(材料有效發光面積)和像素控制上具有優勢,也繞開了FMM在大尺寸上的物理極限,但光刻工藝本身需要特定的光敏有機材料體系、開發如高精度曝光機等專用設備,產業鏈成熟度遠遜FMM體系,此外,RGB三色蒸鍍疊加光刻工藝使流程複雜度上升。

印刷OLED從製造邏輯上更具顛覆性。其最大優勢是材料利用率高、生產效率高、成本下降空間大,尤其能適配中、大尺寸領域拓展的需求。從消費者視角,印刷OLED通過噴墨方式直接形成RGB子像素,細節清晰度好,色彩表現精準,在同等分辨率下觀看體驗更佳,且因藍光佔比低而有利於眼健康。

印刷OLED目前已推出390PPI(像素密度)的高分辨率產品,但受限於打印精度,暫難實現更高分辨率;同時打印材料體系仍在從高分子向小分子發展,亮度和壽命有待提升,噴墨精度、墨水乾燥控制和材料壽命是當前主要工程挑戰。

OLED技術一直在發展變化,單一企業無法覆蓋所有技術方向,客觀上避免了單一技術或單一廠商的壟斷。各技術方向在往更大尺寸、更高世代發展的過程中,也都還有需要突破的技術瓶頸。先發企業只是在部分技術路徑上保持優勢,其他廠商則會從不同技術節點切入,迭代和優化,同時在設備供應鏈領域拓展綁定不同的廠商、培育更多元的上下游生態,以獲得更大的技術自主空間。

謝勤益認爲,OLED會長期處於多路線並行的狀態:在製造端,蒸鍍與印刷等工藝路徑將並存競爭;在產品端,不同廠商會圍繞發光結構、亮度與色彩表現、柔性與半剛性等結構設計,形成明顯分化。

蒸鍍OLED對應的是對顯示性能要求最嚴苛、同時能夠承受較高成本的市場。這一路線在亮度、色彩飽和度、分辨率方面具備優勢,但其製造過程材料利用率低、資源消耗大,決定了成本難以下探,無法大規模用於大尺寸面板製造。

印刷OLED有可能率先切入65英寸左右的電視市場,以及22英寸-27英寸的桌面顯示器和電競顯示器等細分領域。對價格敏感但又希望引入OLED顯示特性的市場尤具吸引力。

LG是OLED大屏電視的領導者。圖爲LG 88英寸8K OLED電視。圖/法新

印刷OLED,深入“無人區”

2025年10月21日,TCL華星t8顯示面板生產線在廣州正式開工,第一期投資金額爲295億元。這是全球首條規模化量產8.6代印刷OLED產線,預計2027年下半年量產。

t8項目的落地,意味着TCL華星成爲繼三星、京東方和維信諾之後,全球第四家動工建設8.6代OLED產線的面板廠商。

在TCL創始人、董事長李東生看來,選擇印刷OLED的風險甚至與2009年上馬首條LCD產線相當。他對《財經》分析說,TCL華星初入顯示面板市場時,處於學習、模仿和追趕階段,技術工藝的方向較爲清晰,且有現成的經驗可供借鑑。如今的印刷OLED,最大挑戰是要走一條與衆不同的路,需要具備強大的創新能力,並持續投入探索成本。

目前行業中有四五種OLED技術路線。智能手機屏幕普遍採用蒸鍍工藝,在中大尺寸應用場景中,各技術路線仍處於並行探索階段。印刷工藝不但成本較低,而且不十分依賴真空生產環境,設備的複雜度也較低,在尺寸和形態調整上也更爲靈活,適合向中大尺寸和全尺寸面板延展,因而被視爲新型顯示技術的重要發展方向之一。

TCL科技高級副總裁、董事會祕書廖騫告訴《財經》,印刷工藝的材料利用率可達90%以上,而蒸鍍方式僅爲30%出頭。因此在同樣的性能下,單位產能投資強度,印刷路線是蒸鍍路線的60%左右,這正是TCL華星選擇印刷路線的重要原因之一。

早在2013年,TCL華星便將印刷OLED確立爲下一代顯示技術的重要方向。次年,廣州實驗室成立,小型中試線也開展了早期驗證。TCL華星花了將近10年時間,通過武漢5.5代印刷OLED產線(t12),逐步完成關鍵技術路徑和產業化可行性的驗證。

日本顯示公司JOLED曾是印刷OLED領域的先行者,憑藉自主研發的噴墨印刷成膜技術和材料工藝,在2019年投建了全球第一條印刷OLED面板量產線。同年,華星通過投資JOLED深度介入印刷OLED產業鏈,藉助其在該領域的先發技術積累推進商業化探索。儘管JOLED項目本身未能走通商業路徑,但其設備與核心專利隨後被TCL華星整體收購,落地武漢,成爲t12產線。

顯示產線屬於重資產投資,資金體量巨大,相關決策必須建立在嚴謹測算之上,包括對未來市場供需、投入產出關係,以及成本結構與價格走勢匹配程度的系統評估。具體而言,在啓動之前需要確定投產後的市場需求,使出貨節奏與產能爬坡相互匹配;也需在成本與價格之間進行精準測算,確保項目具備合理的收益預期。

在t12產線的運轉過程中,TCL華星通過不斷送樣、驗證性能並根據反饋迭代優化,與客戶共同梳理仍需補齊的技術短板。相關驗證工作持續時間超過一年,最終TCL華星從多家頭部客戶處獲得了明確合作意向。

t12產線已於2024年11月實現量產,產線良率從初期個位數水平提高至70%以上,這是從技術驗證向穩定量產的關鍵跨越。作爲印刷OLED的先行產線,t12爲TCL華星積累了印刷OLED材料、工藝和設備協同的量產經驗。在整體產品規劃上,兩條印刷OLED產線已經形成分工協同:t12未來將更多聚焦醫療、車載等高附加值和差異化應用場景,而更高世代的t8產線則面向主流中尺寸消費電子市場。

科技行業頭部市場諮詢機構集邦諮詢指出,小尺寸OLED已進入成熟期,2025年在智能手機市場的滲透率有望達到61%,但增速趨緩;在電視等大尺寸領域,受成本與產能制約,OLED短期內仍難以大規模普及。相比之下,中尺寸應用正成爲競爭焦點。

TCL華星也感知到了這一市場趨勢,最終決定調整印刷OLED的推進重點,從原本以電視爲主的規劃,轉向加快中尺寸產品佈局。2024年9月,華星成立14英寸FHD印刷OLED筆記本電腦項目組,將其確立爲印刷OLED拓展市場的重要突破口。

2025年9月,TCL正式宣佈在廣州投資建設高世代OLED的t8產線。李東生對《財經》回憶,t8項目的投資決策至少推遲了兩年,核心原因是需要時間評估印刷OLED技術的風險。

印刷工藝早期面臨的最大挑戰之一是材料體系不成熟。早期探索過程中,行業普遍採用由外國企業主導的高分子材料體系,與蒸鍍技術所使用的小分子材料體系並不相通。2024年,TCL華星針對印刷工藝特點,將小分子材料升級爲適用於噴墨打印的溶液形態,相比重新開發材料,這一路徑在技術難度和產業化風險上更爲可控。

在設備層面,印刷技術的關鍵瓶頸在於打印精度。在高世代、大尺寸的打印設備上,要實現高PPI產品,對噴頭尺寸和運動控制的要求極高。TCL華星用人工智能技術賦能設備廠商,通過算法提升設備整體精度。目前,相關設備的打印精度已提升至約5微米,滿足了主要產品的工藝需求。

TCL華星首席執行官趙軍認爲,在技術、供應鏈、財務、客戶反饋四個方面都具備相對成熟的條件之後,就應該果斷佈局產線。如果等到所有技術難點都解決再投產線,至少要推遲一年,這會導致錯過市場機會。因此,TCL華星選擇“邊建設、邊攻關”,在t8建設過程中同步突破剩餘技術瓶頸,確保產線投產時各項指標達標。

化解融資難題

顯示面板產線的單體投資額巨大、建設週期長、技術與市場存在不確定性,在尚未形成穩定現金流之前,需持續投入數百億元甚至上千億元用於產線建設、工藝調試和良率爬坡。

當前全球龍頭企業正在競逐的高世代OLED產線,投資規模普遍高於LCD產線,建設週期更長、工程與工藝複雜度更高,對企業的資金實力、系統工程能力以及風險承受能力要求也更高。

這些產業的盈利能力高度依賴規模和效率。在投產早期,單位成本和折舊較高,只有進入量產期、工藝成熟之後,成本曲線才能顯著下移,而這個過程往往跨越多個產業週期,僅靠企業自有資金難以支撐。

廣州t8項目的第一期投資額達到295億元。項目公司由TCL華星出資60%,兩隻廣州市產業基金共同出資40%,註冊資本177億元,總投資與資本金之間的差額,由項目公司通過銀團貸款等融資方式解決。

這是近年來國內高世代顯示產線的典型融資模式。以產業投資基金爲代表的一級市場資本金融資、二級市場通過上市公司定增和發債融資,再加上銀行資金,共同支撐了中國顯示產業從起步到擴張,再到規模化的全過程。2004年至2025年,包括外資在內,中國主要的顯示面板生產線累計投資達1.5萬億元。

京東方、TCL科技和深天馬這三大顯示面板上市企業,在二級市場定增和發行債券的募資規模分別累計達到約1302億元、1074億元和539億元,多用於補充產線建設資金;此外,產業投資基金在多個重大項目中提供了關鍵補充。

以頭部企業的典型項目爲例,產業基金對大型顯示面板項目的出資比例,平均約佔資本金的50%,部分項目的比例高達80%-90%。二級市場融資與產業基金股權資本相互配合,成爲顯示產業長期資本的重要來源,也塑造了行業以股權資金爲主、債務融資爲輔的資本結構特徵。

產業投資基金近年來已成爲支持新興產業發展的重要手段,並逐步發展爲市場化的資本平臺。

但在中國的顯示產業尚處起步階段的21世紀初,產業投資基金以股本金方式參與項目建設的機制尚在萌芽。以半導體顯示、芯片爲代表的高端製造業,單靠企業自身往往難以在早期完成關鍵產能佈局。京東方、惠科、天馬和TCL華星,在其多個項目的啓動階段,均不同程度引入了市場化的產業基金參股。

這一機制的核心在於“以空間換時間”。產業基金在項目早期承擔部分風險,幫助企業跨越建設期與爬坡期,並在制度設計中預先明確退出路徑,以保障資金週轉效率。製造企業則得以快速形成規模優勢,抓住市場窗口。

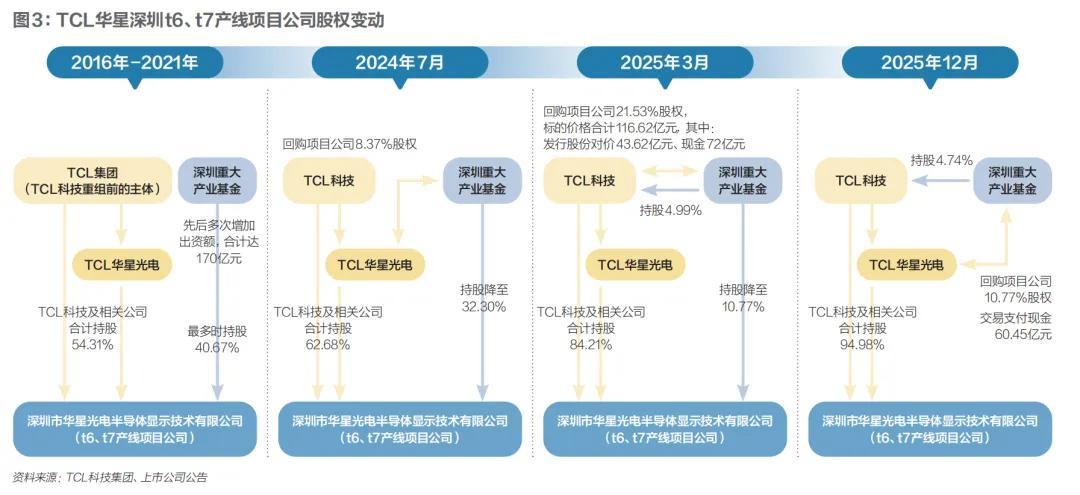

TCL華星的t6和t7項目是這個模式的典型例子。2016年至2021年間,深圳市重大產業發展一期基金累計出資約170億元,持股比例40.67%,撬動了這兩條全球最高世代LCD面板產線的建設,項目總投資達965億元。

2024年-2025年,TCL分三次收購深圳市重大產業發展一期基金持有的t6t7股權,國有資本實現穩定退出。這標誌着這個跨度十年的大型製造業投資項目,完成了從立項、融資、建設、爬坡達產到產業資本退出的週期閉環。

自2009年啓動第一條顯示產線以來,TCL華星累計用於新建和併購產線的投資已超過3000億元,建成11大面板產線和7大製造、研發基地,擁有全球第二大液晶顯示產能。

在高技術、重資產、長週期的製造業中,產業基金以階段性、市場化方式參與,達成產業升級、可觀回報、提升社會綜合效益等多重目標。其所支持的往往是製造業中的關鍵“鏈主”,在項目建設和運營過程中,能帶動產線設備、連續生產所需的材料、零部件和工程、物流服務等上下游配套,直接和間接創造大量就業,並持續貢獻稅收,引領區域產業升級。

官方數據顯示,2024年廣州超高清視頻和新型顯示產業產值達2065億元,佔全市電子信息製造業總產值近60%,預計2030年前,產值規模突破3500億元。覆蓋超高清面板、顯示模組、偏光片、玻璃、電子化學品及材料等相關領域。

在這個過程中,金融工具發揮了啓動和放大作用,但在項目決策和經營層面,TCL華星始終承擔主要經營責任,產業基金在各產線中的平均出資比例低於40%,而同業多爲50%以上水平。TCL華星堅持控股或第一大股東地位,並在董事會中維持實質性影響力,以確保產線建設、技術路線與經營管理的一致性。

李東生對《財經》表示,作爲民營企業,項目決策的前提是企業自身具備承擔全部風險的能力。因此,TCL在項目中通常以較高比例投入資本金,並對銀行貸款提供全額擔保。

廖騫告訴《財經》,一條產線從規劃、建設到穩定貢獻現金流,往往需要五年左右時間。因此,投資決策的關鍵不在於當下景氣,而在於對五年後市場結構與供需關係的判斷。

2021年-2025年間,TCL科技共有三次再融資,合計募資約183億元。同期,回購產業基金所持項目股權323億元。再融資所得資金,主要用於產業基金按期退出。與此同時,TCL仍有合計四條產線的新增投資建設及收購整合,投資與併購規模合計607億元,新增項目投資都以企業自有現金流承擔。

“只有企業真正爲成敗負責,纔有內生的動力去控制風險、提升效率。”李東生說。

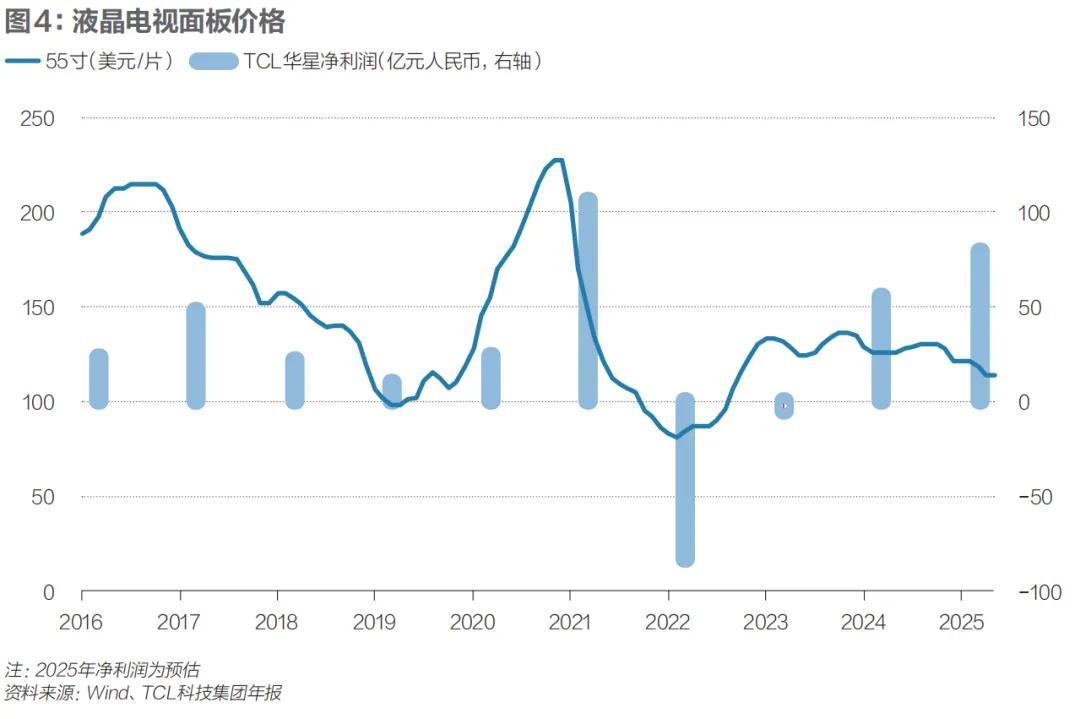

在多層次資本體系的支持下,中國顯示產業得以在較短時間內完成規模化擴張,並在面板大起大落的波動週期中,通過製造效率改變了行業格局和成本曲線。

2017年之後,高世代LCD產線集中投建,加速了低世代產能的出清。另一方面,新增產能也放大了週期波動,使得全行業在2022年出現十餘年來最嚴重的虧損。大規模虧損推動了行業併購整合,也倒逼企業反思擴產節奏和經營模式。

隨着產能建設高峯在2020年前後逐步結束,併購整合明顯提速——TCL華星相繼收購三星顯示和LGD的產線,京東方完成對中電熊貓產線的整合——多個關鍵資產在短時間內完成重組,顯著提高了LCD的產能集中度,行業的運行邏輯也隨之轉向按需生產,業務的盈利能力與現金流特徵逐步穩定。

這一階段,普遍被業內視爲LCD產業的“收官之戰”。如果沒有2020年之後密集發生的這些整合,行業格局很難如此快速收斂。“這五年把LCD市場的仗接近打完了。”廖騫說。

他表示,在2022年之前,基本是三四年一個週期,價格暴漲暴跌頻繁,根源在於供給無序擴張。此輪併購格局塵埃落定之後,國內的頭部企業開始考慮行業自律、主動“反內卷”。儘管整體產能仍然充足,但盈利狀況改善明顯。2023年至2025年,龍頭廠商的經營狀況和利潤水平穩健恢復。

對頭部廠商而言,可預期的現金流與成熟產業體系,是探索新型顯示技術的基礎。一方面,既有產線形成的工程能力和供應鏈體系,爲探索新技術提供了生態土壤和產業鏈基礎;另一方面,資本市場與銀行體系已對顯示產業形成相對清晰的風險認知,願意爲企業在OLED等新技術的持續投入提供融資支持。在多元化融資機制的支持下,中國顯示產業得以在相對穩定的產業環境中佈局下一代技術路線。

佈局未來顯示

顯示行業進入下半場之後,各大企業除了在OLED上全力以赴,還將目光投向更新的顯示技術,以謀劃全新增長空間。

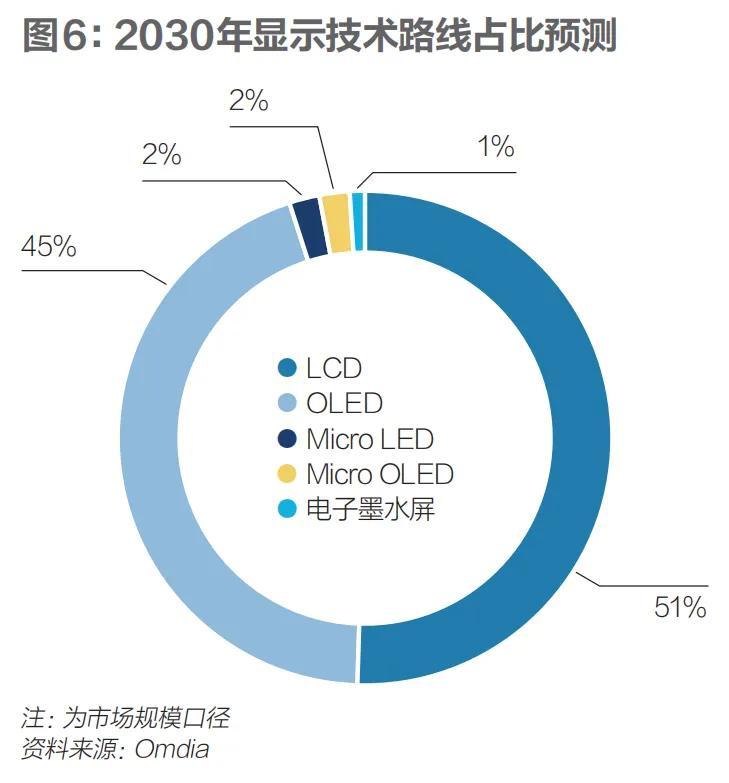

謝勤益預測,到2030年,新型顯示將佔據市場總規模的5%,其中Micro-LED與Micro OLED各佔2%,電子紙將佔1%。

在更長期維度上,Micro-LED被普遍視爲下一代顯示技術的重要方向。

Micro-LED指尺寸在幾十微米甚至幾微米級別的LED發光芯片,與Mini LED僅作背光不同,Micro-LED直接將微小LED陣列作爲顯示像素,每個像素點由紅、綠、藍微LED獨立發光,原理上類似OLED的自發光像素,但材料爲無機半導體。因此Micro-LED兼具OLED自發光顯示的特性和無機LED的高亮度高穩定。同時Micro-LED像素尺寸微小,顯示屏分辨率和像素密度可以做得極高,並支持模塊化拼接,實現從小型可穿戴到巨型室內屏的無縫擴展。這些性能上的潛在優勢使Micro-LED被視爲“終極顯示技術”。

儘管優勢突出,Micro-LED在大規模量產上仍面臨諸多困難。巨量轉移工藝需要將數以百萬計的微小LED芯片高速且精準地轉移並鍵合到顯示基板上,這一過程複雜且昂貴。同時,在目前的技術水平下,良率的提升也是重大挑戰。任何一個芯片微小瑕疵,都可能導致顯示畫面的亮點或暗點缺陷,因而需要高精度的檢測與修復技術,這進一步推高了成本。整體而言,Micro-LED要邁向量產,還需要在製造設備速度、巨量轉移良率、像素修復、成本控制等方面取得突破。

爲了保持高效的研發能力,TCL華星已與國內頭部LED廠商合作,聚焦於Micro-LED需要的巨量轉移、鍵合、檢測及修復技術,目前中試線已經建成。隨着關鍵工藝逐步成熟,Micro-LED的製造成本有望顯著下降,其應用場景也將從高端和專業領域逐步向更廣泛的消費級市場拓展。

趙軍將Micro-LED的發展按尺寸分爲“大、中、小”三路,尺寸越大,產業化難度更高。他判斷,Micro-LED大屏目前由於成本過高,只能在一些非常小衆,或者有特殊需求的應用場景中形成規模,比如透明顯示等。近年來透明顯示技術的市場表現已取得長足進步。

據Omdia研究,Micro-LED的透光率已經突破70%。這使得透明顯示在櫥窗展覽、公共媒體牆等場景開始興起,預計2032年全球透明顯示屏年收入可達1億美元規模。

在中尺寸方面,Micro-LED在主流產品上仍面臨技術成熟度、供應鏈配套、良率和成本等多重挑戰,短期內很難對LCD或OLED形成替代,更多是尋找特定細分應用的機會。由於汽車座艙中的AR-HUD抬頭顯示對顯示屏亮度和透光要求極高,符合Micro-LED的技術優勢,最被業界看好。

最具想象空間的是小尺寸微顯示領域,即AR/AI眼鏡所需的微型屏幕。

Micro OLED與Micro-LED同屬近眼顯示領域的重要技術路線,但在材料體系、成熟度和應用階段上存在明顯差異。Micro OLED使用有機發光材料,並將顯示單元直接集成在硅芯片上,具備像素密度高、功耗低、工藝相對成熟等優勢,已形成較爲穩定的量產能力。而Micro-LED以無機發光芯片爲基礎,亮度和壽命優勢突出,更符合戶外AR對高亮度和長期佩戴的需求,但受制於全綵化、巨量轉移和成本等難題,仍處於產業化早期階段。

業界普遍預計Micro-LED將率先在微顯示領域普及。近兩年已有多家廠商展示硅基Micro-LED微顯示方案,並開始小批量商用探索。TCL華星在2022年推出全球尺寸最小的0.05英寸單色Micro-LED器件,爲AR眼鏡實現更加輕便、更低功耗打下基礎。緊接着又展示了0.28英寸的全綵硅基Micro-LED原型,其像素密度高達5131PPI,刷新了行業最高分辨率紀錄。

趙軍介紹,TCL華星在Micro-LED方向上投入最大、進展最快。他判斷硅基Micro-LED很可能在較短時間內迎來商業化啓動,未來有可能出現爆發式增長。

2026年1月6日,2026年國際消費電子展(CES)期間,觀衆體驗TCL華星的曲面電競+VR產品。供圖/TCL科技集團

儘管短期內Micro-LED難以大規模取代OLED,但其中長期前景被普遍看好。顯示供應鏈諮詢(DSCC)的報告預測,Micro-LED市場規模到2028年將增長至約14.6億美元,可穿戴設備領域將是最大的應用類別。隨着AR/VR、智能駕駛等新興終端湧現,小尺寸微顯示屏的需求將呈現指數級增長,Micro-LED有望在這一藍海市場大顯身手。

量子點顯示技術通過納米級半導體晶體的發光特性來提升顯示效果,其與OLED發光原理相似,但是發光材料爲無機物,具有高色域、高穩定性、可柔性化等優點。

當前階段,量子點更多扮演其他顯示技術“增強劑”的角色,在原有的基礎上實現更精準的分區調光和更廣的色域。展望未來,量子點也可能成爲獨立競爭的一極,電致發光量子點顯示(QLED/QD-EL)能夠讓量子點像OLED那樣直接通電發光,目前各大企業正在努力攻堅其在效率、壽命等方面的技術瓶頸。

21世紀已經過去四分之一,層出不窮的顯示新技術正在把顯示屏帶向“完美屏幕”,AI則大大拓展了顯示產業的空間,智能汽車座艙、穿戴式設備、各種人工智能終端……全新應用正在創造前所未有的屏幕需求。