人民幣匯率在馬年伊始連續兩日延續強勢,在岸及離岸匯率雙雙爲2023年4月以來最高水平。多家機構判斷,本輪升值由美元弱勢主導,但人民幣基本面同樣構成支撐。只要美元信用尚未修復,疊加自身韌性加持,升值趨勢有望延續。

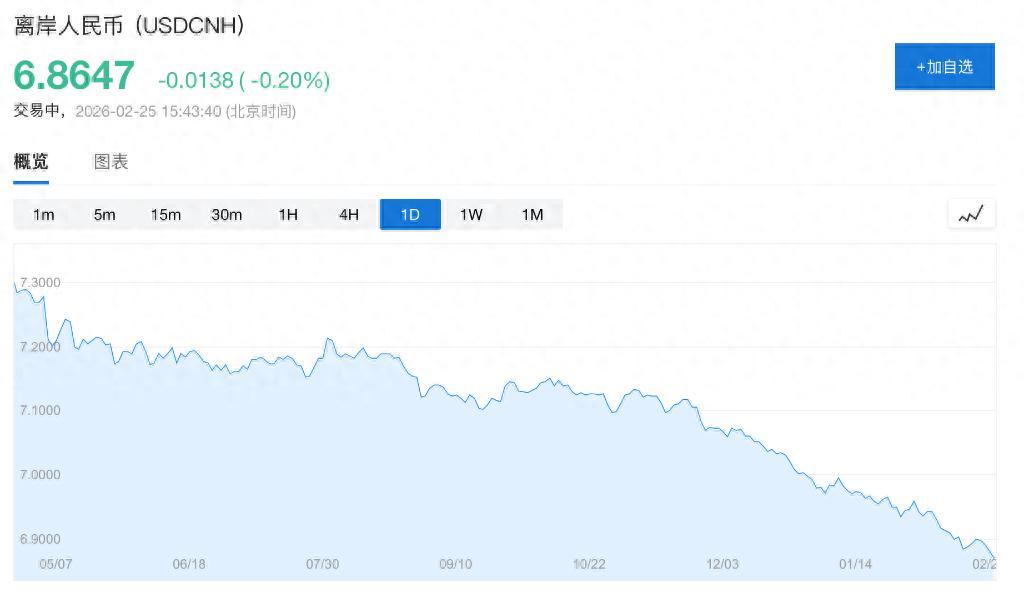

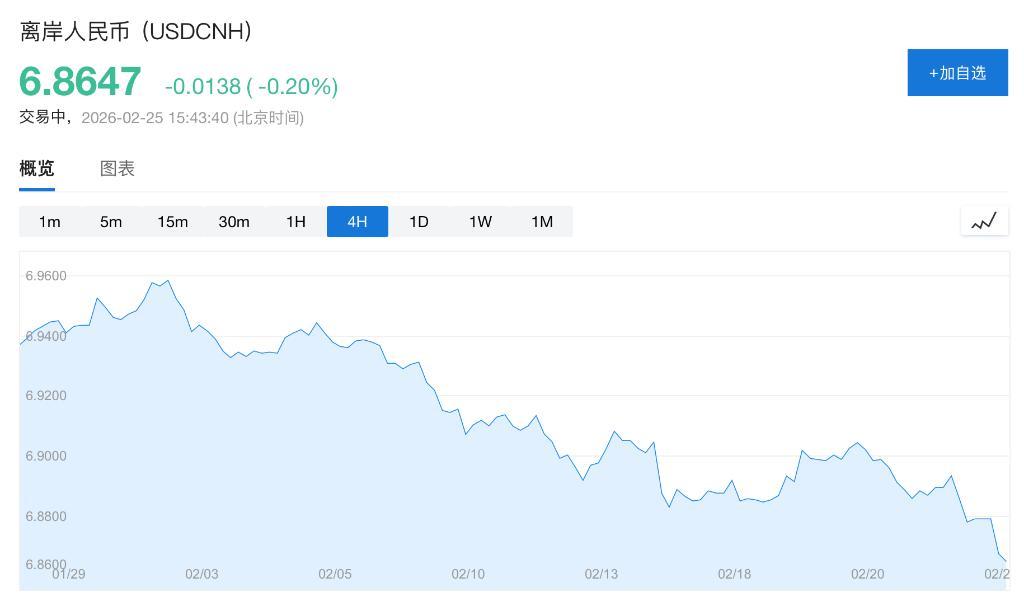

2月25日,在岸人民幣兌美元升破6.87關口,報6.8658,離岸人民幣報6.8628,日內漲幅均超150點。東方金誠首席宏觀分析師王青將本輪升值歸結爲三重動力:中美經貿關係自2025年11月回穩,外部環境改善;美元持續走弱帶動非美貨幣集體走強;以及出口企業結匯需求集中釋放放大了升值節奏。

高盛在2月20日的報告中維持人民幣12個月目標6.70,認爲人民幣仍有約22%的低估空間;匯豐在2月16日的報告中將一季度末預測調至6.85,年底目標降至6.75;財通證券2月15日研報表示,在極端假設下,人民幣兌美元匯率存在逼近6.8的可能。若結售匯意願持續高漲,甚至可能進一步升值。上述共同指向信用驅動,美元持續惡化是核心動力。

謹慎觀點同步浮現。王青提示,2026年美元指數有望企穩,沃什政策的實際影響值得高度關注,今年人民幣基準升值的動能或將減弱。中信證券首席經濟學家明明亦指出,隨着近期效應消退,企業結匯動能可能回落,短期內明顯推升力量或有所減弱。

美元信用受損是本輪人民幣升值核心邏輯之一

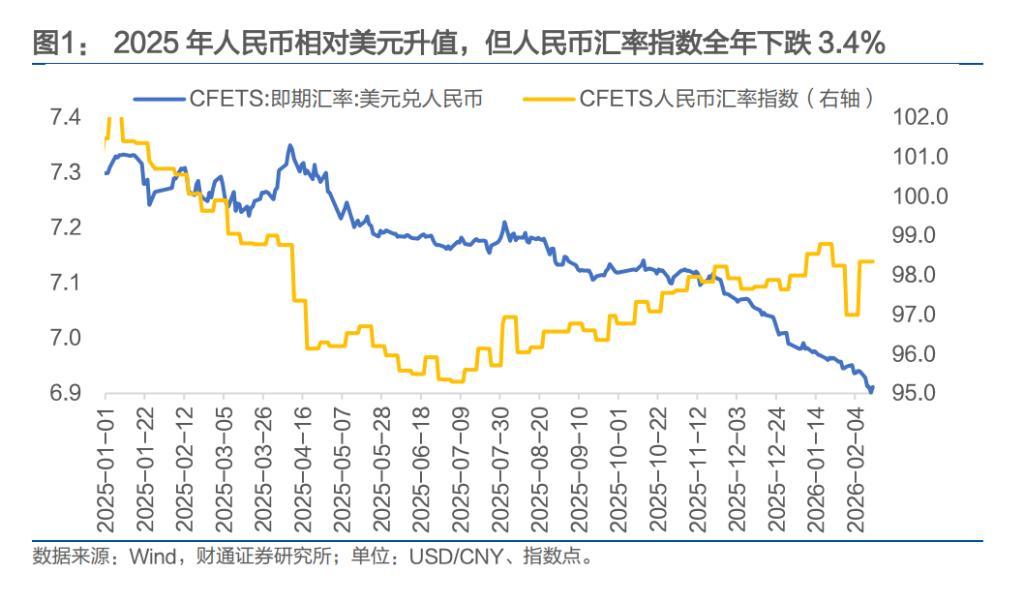

財通證券指出,2025年全年美元指數下跌9.4%,而人民幣相對美元僅升值4.3%。若以人民幣匯率指數衡量,人民幣對一籃子貨幣實際全年下跌3.4%,意味着人民幣整體在貶值,僅是相對美元走強。這一數據清晰表明,本輪升值的核心驅動來自美元端。

財通證券認爲,判斷人民幣兌美元走勢,實質是對美元未來走勢作出判斷。美元2025年快速走弱的根源,在於市場對美國主權信用的不信任及對其長期經濟穩定性的質疑,這打破了傳統以利差分析匯率波動的邏輯前提。

從資產表現看,本輪美聯儲降息週期內,10年期美債利率不降反升。自2024年9月降息啓動以來,由3.73%上行至2026年2月13日的4.04%,累計上行31BP。財通證券指出,這與2001年、2007年、2019年三輪降息週期中長端利率顯著下行的規律截然相反,反映市場對美元資產信心漸失,美債需向投資者提供更高信用溢價。

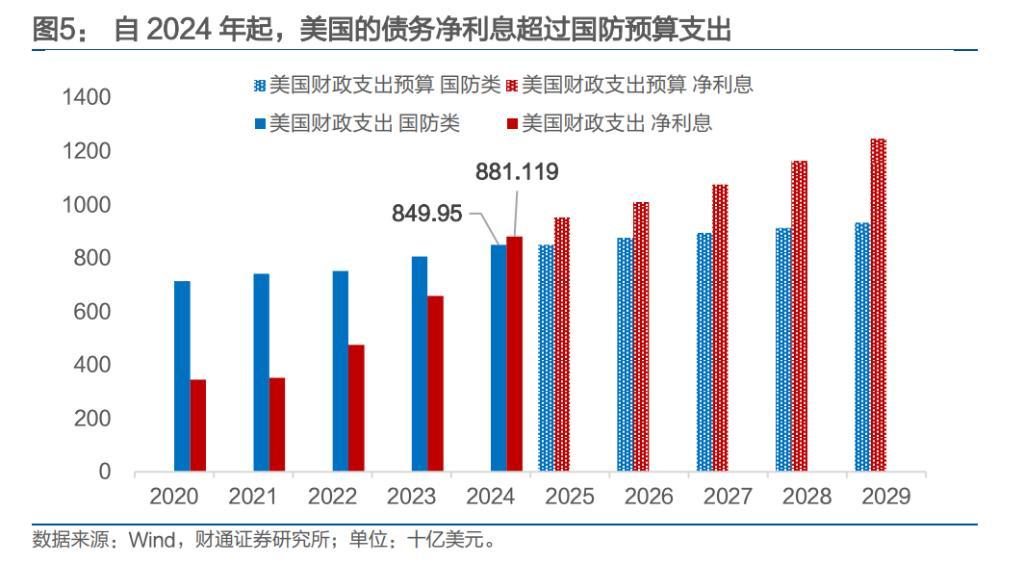

2024年10月,美國財政部數據顯示,債務淨利息支出達8811億美元,首次超過國防預算,引發對財政可持續性的廣泛擔憂。以黃金爲價值尺度衡量,2023年初至2025年底,美元相對黃金貶值55.7%,人民幣貶值57.4%,歐元、英鎊、日元均貶值逾50%。財通證券認爲,主要貨幣對黃金的集體貶值,是全球法幣體系信用基礎動搖的結果。

特朗普面臨"不可能三角",美元弱勢難以逆轉

財通認爲2026年美國政策可能仍然難以解決經濟增長、平抑通脹與財政可持續的“不可能三角”。大幅降息可能引發通脹失控,導致經濟“滯脹”並損害美元信用;不降息則直接增加經濟“硬着陸”風險,財政可持續性同樣遭受衝擊。

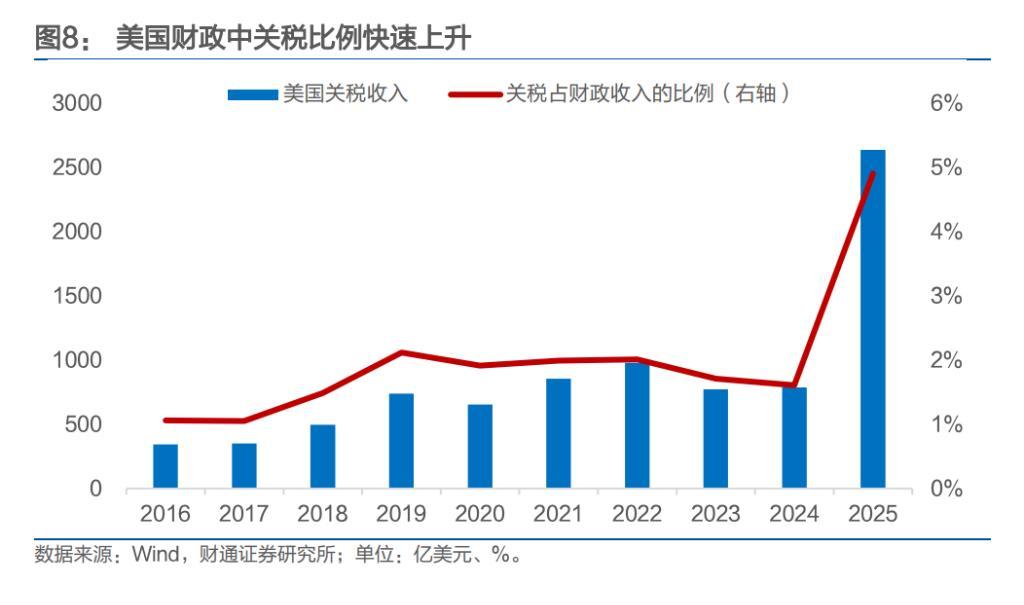

爲贏得2026年中期選舉,特朗普面臨壓低物價、降低借貸成本的政治壓力。財通證券分析,其可動用的工具主要有兩項:一是控制能源價格,但受制於OPEC+及美國本土石油企業利益,效果存疑;二是通過關稅豁免減少輸入性通脹,但關稅已佔美國財政收入5.0%,大規模削減將直接衝擊財政收入,迫使財政部增發國債,進而繼續侵蝕美元主權信用。

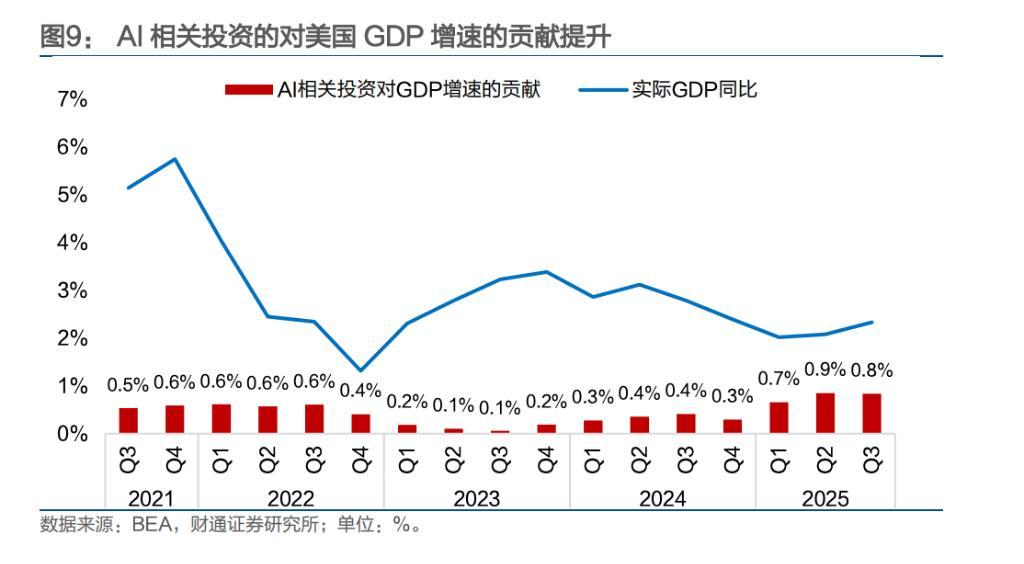

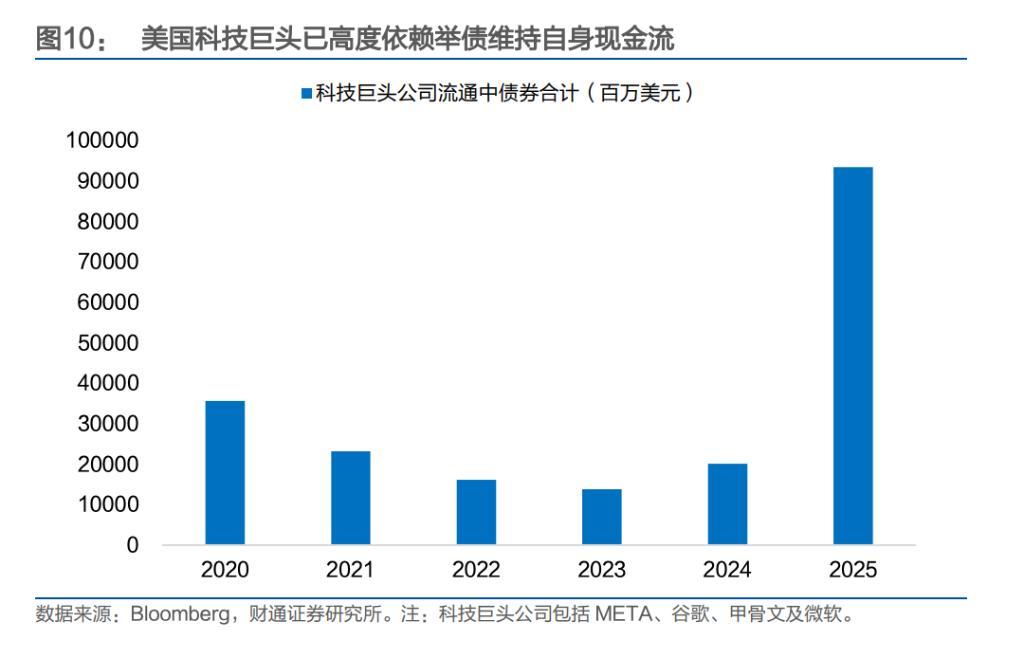

財通證券指出,若特朗普不大幅降息,高利率將抑制企業投資,同時威脅高度依賴舉債的AI資本開支。Meta、Alphabet、亞馬遜和甲骨文的AI基建投資已高度依賴債務融資。2025年第二、三季度,AI相關投資對美國GDP增速貢獻分別達0.9%和0.8%,美國經濟對這一支出的依賴度已顯著上升。

財通證券認爲,無論特朗普採取何種政策組合,最終推演均指向對美國主權信用的衝擊,美元大概率繼續處於偏弱狀態,2026年人民幣相對美元可能還將繼續升值。

季節性結匯助攻,升值節奏加快

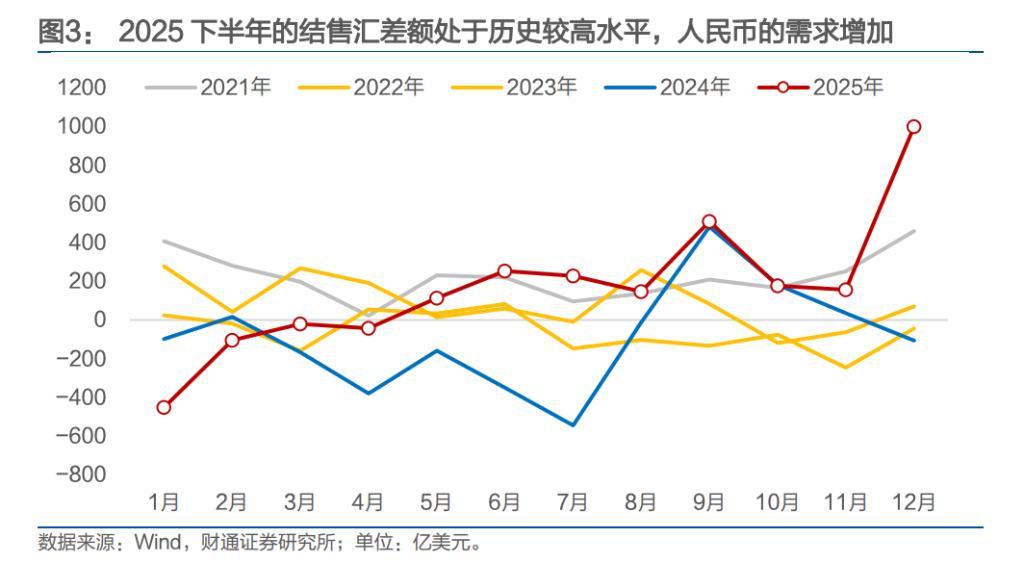

財通證券指出,結匯需求的集中釋放也加快了人民幣升值的速度。每年12月出口企業的結售匯差額都會出現季節性增加,主要出於財務覈算、利潤兌現等需求,集中將外匯收入兌換爲人民幣。

然而,2025年從9月開始結售匯差額出現超季節性增長,源自於出口企業預期未來人民幣會持續升值,從而集中結匯。2025年12月的結售匯差額更是超季節性增長到1001億美元。短期結匯激增,加速放大了人民幣的升值波動。

基本面支撐強勁,人民幣有望延續升值

除了美元走弱驅動的被動升值及季節性結匯潮外,人民幣自身的基本面因素同樣構成重要支撐。

高盛指出,2025年中國經常項目順差佔GDP比重達3.7%,超出此前預測。基於四季度數據,高盛將2026年順差佔比預測上調至4.3%,並預計未來幾年該順差佔全球GDP比重有望接近1%,這意味着2026年人民幣將進一步升值。

報告指出,支撐看多人民幣的基本面因素依然穩固:人民幣匯率處於深度低估狀態,疊加出口板塊表現亮眼,貨幣升值通常是這兩大因素作用下的均衡結果。

在匯豐看來,本輪人民幣強勢根植於三條清晰的主線:人民幣國際化穩步推進、中國經濟再平衡深化,以及全球資本對美元資產多元化配置的結構性轉變。監管層未來有望將政策重心錨定產業升級、科技自立自強、增長結構再平衡,這些議題共同構成人民幣升值的底層支撐。

匯豐進一步闡釋,中國推動人民幣成爲全球儲備貨幣的願景正沿着四個維度展開:提升人民幣在國際貿易與跨境支付中的使用佔比;推動人民幣資產成爲全球投資者的價值儲藏工具;打破市場對人民幣“軟盯住美元”的慣性認知,確立匯率獨立性;爲全球探索“去美元化”提供示範。這四大維度正將人民幣從被動跟隨者塑造爲國際貨幣體系中更具主動權的參與者。

有望觸及6.8,央行或干預構成邊界約束

在量化升值空間方面,財通證券測算,假設2026年美聯儲降息75個基點,參考歷史經驗,美元兌人民幣升值幅度或在3.1%左右,極限情形下有望觸及6.83。若企業結匯意願持續高漲,甚至可能進一步升值至6.8水平。

高盛給出更爲激進的預測,維持12個月目標6.70,認爲人民幣當前被低估約22%。中國2025年經常賬戶順差達GDP的3.7%,預計2026年升至4.3%,基本面因素支持人民幣進一步升值。高盛指出,人民幣每月以不到1%的速度穩步升值,已成爲影響更廣泛美元走勢的重要底層力量。

匯豐將一季度末預測下調至6.85,年底目標降至6.75,並指出美元兌人民幣已跌破利率差異隱含水平,這類背離在過去一年對美元指數而言已屬常態。

然而升值並非沒有約束。財通證券指出,2025年12月後即期匯率持續低於中間價,反映央行正在干預單邊快速升值趨勢。央行對匯率彈性容忍度雖有所上升,但不會放任人民幣單邊過快升值。按3.1%升值幅度測算,出口貿易總額預計減少約0.8%,2026年出口增速可能下滑至3.0%,整體壓力可控。

本文來自華爾街見聞,歡迎下載APP查看更多