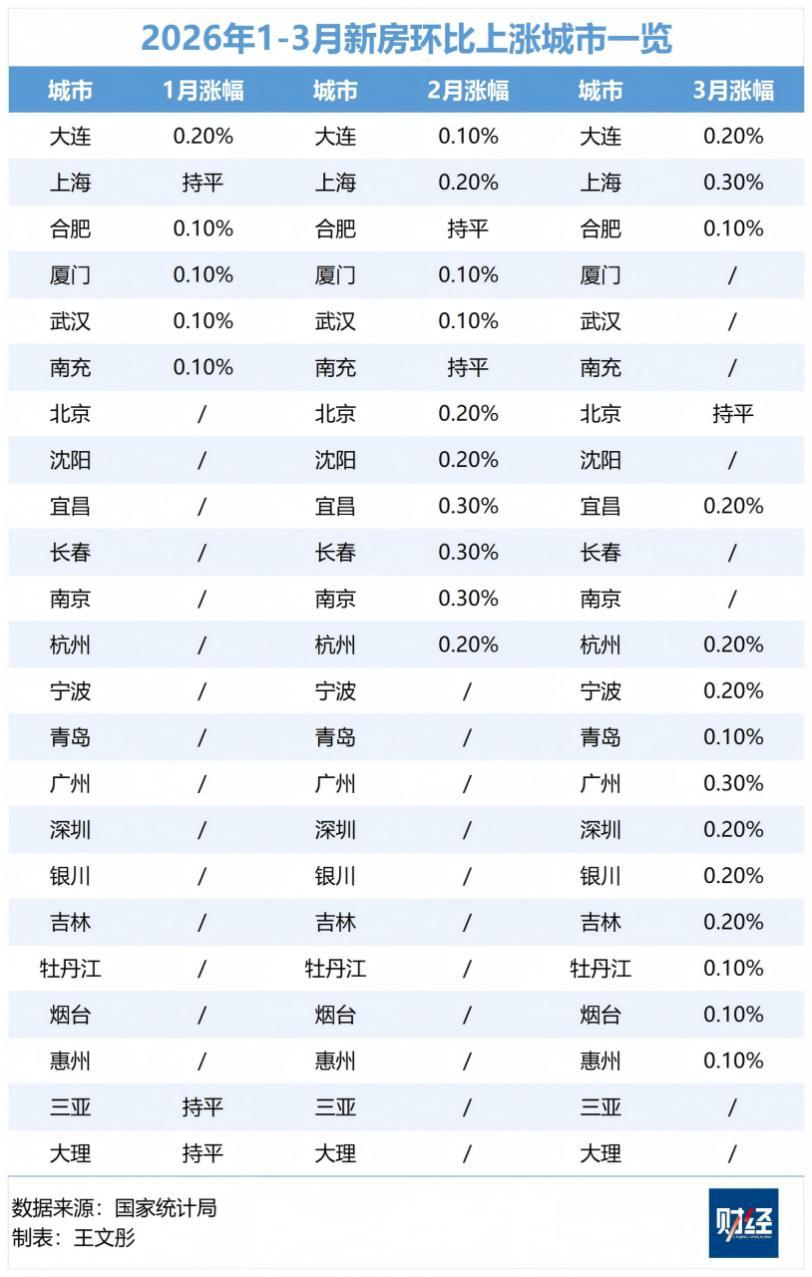

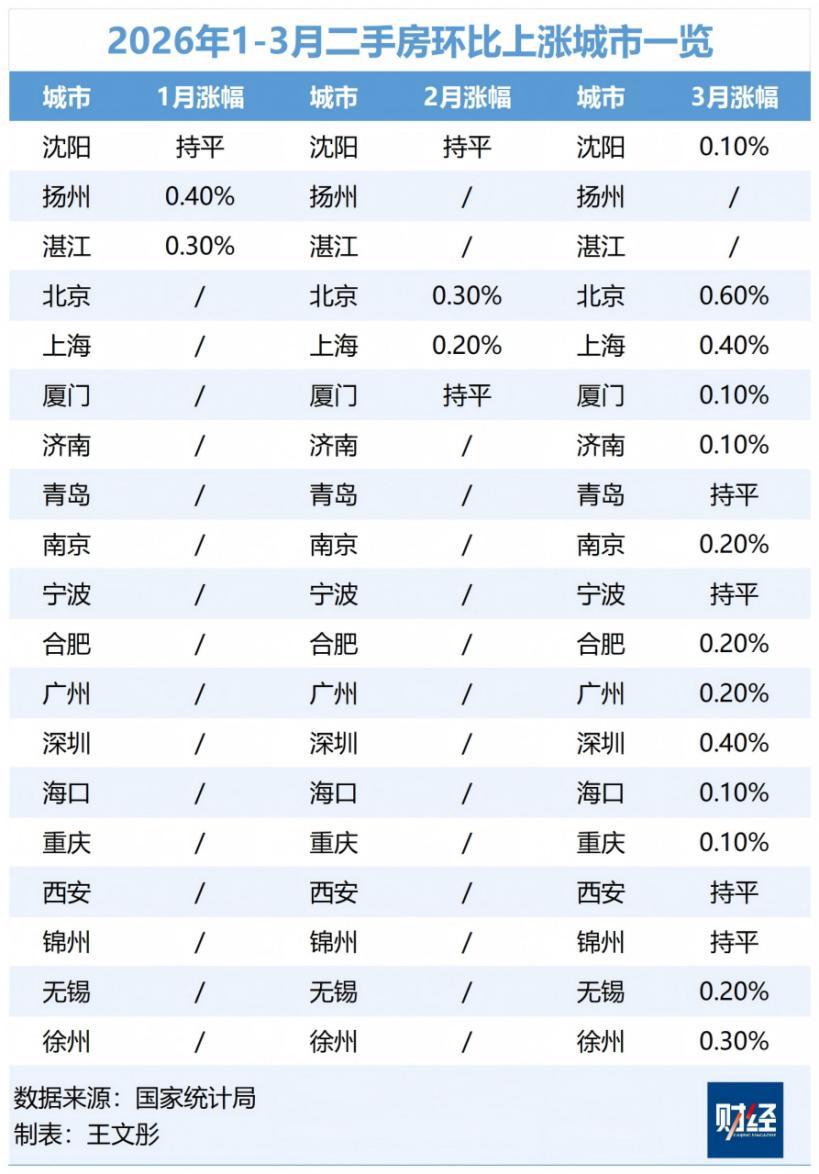

2026年一季度,新房市場連續三個月環比上漲或持平的城市有大連、上海、合肥3個,二手房市場連續三個月環比上漲或持平的城市僅有瀋陽

文|《財經》研究員 王文彤

編輯 | 楊立贇

4月16日,國家統計局公佈了70個大中城市商品住宅銷售價格在2026年3月的變動情況。3月通常是地產小陽春的開啓月,市場的環比數據比同比數據更樂觀。

在新房市場,3月新房銷售價格環比上漲的城市有14個,比2月增加4個,其中上海、廣州領漲,漲幅均爲0.3%。

一線城市新房房價均止跌,價格環比由2月的持平轉爲上漲0.2%。其中,上海和廣州的環比漲幅均爲0.3%,深圳環比上漲0.2%,北京與上月持平。

這是一線城市新房價格自2025年5月以來首度錄得環比回升。自2026年初以來,一線城市新房價格逐步企穩,1月普遍下跌,2月局部回升,至3月實現整體轉正。

多位專家指出,這與3月開發商推盤以高品質“好房子”爲主、帶動改善型需求入市的結構性因素有關。

不過,二三線城市的新房價格環比分別下降0.2%和0.3%,降幅均與上月相同。

二手房方面,70個大中城市中,3月二手房銷售價格環比上漲城市有13個,比上月增加11個,其中北京以0.6%領漲。

3月一線城市的二手房價格也結束了此前連續11個月的環比下跌態勢,由環比下降0.1%轉爲上漲0.4%。其中,除了北京取得0.6%的漲幅,上海、廣州、深圳分別環比上漲0.4%、0.2%和0.4%。二三線城市的二手房價格雖仍分別環比下跌0.2%、0.4%,但降幅收窄,分別爲0.2個和0.1個百分點。

從城市覆蓋面來看,市場的回暖不侷限於一線城市,3月,徐州、無錫、重慶、海口、濟南等城市的二手房亦出現不同程度回暖,房價環比漲幅排名前五的城市依次爲北京、上海、深圳、徐州和南京。在易居研究院研究總監嚴躍進看來,這標誌着市場正從“點狀式復甦”向全面性復甦切換。

伴隨二手房價環比上漲的是成交量的增長。

以一線城市爲例,廣東省住房政策研究中心首席研究員李宇嘉提供的數據顯示,3月上海二手住房成交量突破3.1萬套,創5年來新高;北京成交接近2萬套,創近15個月新高;廣州和深圳分別達到1.1萬套和約5100套,同樣爲近期新高。

他觀察到,當前一線城市二手房掛牌量已經顯現“觸頂”跡象,出現業主降價空間明顯收窄、部分學位房價格反彈等現象,這是一線房價上漲的主要原因。

國金證券的研報顯示,2026年二手房掛牌量的上漲勢頭趨緩。截至3月底,26個重點城市二手房掛牌量月環比漲幅僅爲0.6%,顯著低於去年同期5.1%的漲幅。

嚴躍進注意到另一個結構性變化:過去大半年裏,二手房環比跌幅長期比新房多0.2至0.3個百分點,這一“剪刀差”在3月消失了。“這意味着二手房市場觸底,對穩定預期和信心有極大幫助。”他說。

4月17日,國家統計局還公佈了2026年1月-3月全國房地產市場基本情況。綜合近三個月(2026年1月至3月)的房價來看,新房市場連續三個月環比上漲或持平的城市有3個,分別爲大連、上海、合肥,其中大連連續三個月環比上漲,漲幅分別爲0.2%、0.1%、0.2%。二手房市場連續三個月環比上漲或持平的城市僅有瀋陽。

不過,當前房價的同比情況仍不樂觀。根據國家統計局數據,3月,一線城市的新房和二手房價同比降幅分別爲2.2%、7.4%;二線城市的新房和二手房價同比降幅分別爲3.3%、6.2%;三線城市的新房和二手房價同比降幅分別爲4.0%、6.4%。

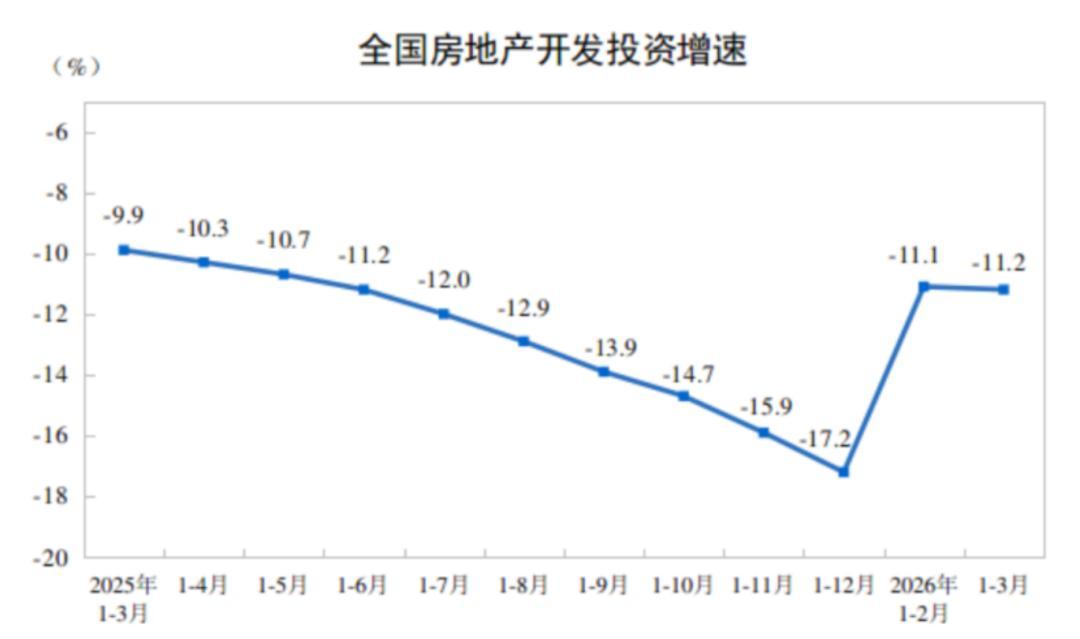

1月至3月,全國房地產開發投資17720億元,同比下降11.2%,降幅比1月和2月擴大0.1個百分點;其中住宅投資13531億元,下降11.0%,降幅擴大0.3個百分點。

圖源:國家統計局

1月至3月,新建商品房銷售面積19525萬平方米,同比下降10.4%,降幅比1月至2月份收窄3.1個百分點;其中住宅銷售面積下降13.1%。

3月末,商品房待售面積78601萬平方米,同比下降0.1%。其中,待售3年以下面積59012萬平方米,下降1.8%。

嚴躍進指出,待售面積指標從上漲轉爲下降意味着庫存正從過去的積壓轉向出清和減少階段,結束了過去51個月的庫存正增長。經過長期的市場調整,房地產市場的供求關係正在發生實質性改善。

中指研究院指數研究部總經理曹晶晶指出,展望二季度,在“好房子”項目入市及傳統旺季疊加帶動下,核心城市新房及二手房成交量有望得到一定支撐。同時在掛牌量趨穩背景下,二手房價格跌幅有望維持在窄幅區間,但要實現“止跌”,仍需收入預期改善與房價預期的實質性修復共同推動。