情況壞到了極點就會變好,房價跌到一定程度就會反彈,至少能穩住不再下跌。這種邏輯推演是支撐中國中產家庭過去數年在是否應該交易房產上舉棋不定的原因。他們至少有一套房產,或者更多,房產價值佔據家庭總資產中的至少六成,甚至高至九成。

如今,越來越多的人正在失去耐心,因爲沒有人能確認,最糟糕的時刻究竟要等到什麼時候。

在過去十年的大部分時間裏,中國從中央至地方政府在遏制房地產投機交易上的力度上堪稱激進。主要城市間長期以一種互相攀比的態度制定了極爲嚴苛的約束政策,以限制房產交易,避免房價上漲。比如,長期冠以 “調控最嚴城市”的湖南長沙被列爲全國學習標杆,這座中國新一線城市成功地將房價長期壓制在極低區間。

過去兩年,基調開始出現戲劇化逆轉。那些當初在限購與限售政策上最爲激進的城市如今卻正以同樣激進的方式呼籲市民大膽買入。比如,湖南長沙爲鼓勵房產交易,聲稱將在未來一年內對那些置換房產的居民補貼最高 3萬元。更多城市用更多五花八門的刺激方式吸引購房者,就像當初的圍堵政策一樣讓人滴笑皆非。

事實上,儘管政府努力提振需求,但房地產市場尚未出現好轉。沒有人願意承認,房價仍未實現 “止跌回穩”的目標,連向好的趨勢都尚未出現。

這其中,存在政策落地時被地方 “層層加碼”或“選擇性執行”的情況;而所謂“白名單”專項借款將中小房企及問題項目仍排除在外,形成“救優不救困”的斷層;政策資源也過度傾斜新房,而實際上整個市場的交易重心已向二手房轉移。政策節奏時常錯配,滯後干預無法應對市場快速下行。

看看 6月份的最新房價數據吧:70個大中城市新建住宅銷售價格環比下跌0.27%,降幅大於5月份的0.22%,這還只是環比數據。

同比數據則更爲糟糕: 70個大中城市6月份房價同比下跌3.7%,5月份跌幅爲4.1%。70個城市中,有67個城市報告房價同比下跌。在整個上半年,房價較去年同期下跌了4.7%。

六月份的數據相比前 5個月尤其糟糕,這說明情勢已經開始加速變壞。比如,今年前6個月,新建住宅銷售額下降5.2%,1-5月期間爲下降2.8%;前6個月房地產投資下降11.2%,而1-5月的降幅是10.7%。

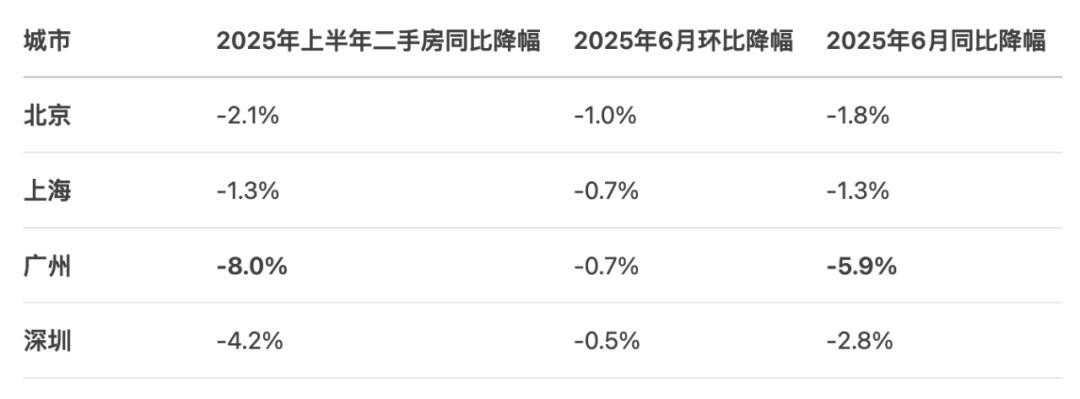

以上還只是新房數據,二手房住宅價格調整則更爲明顯:六月份, 70個城市中只有青海西寧一城房價環比上漲0.1%。一線城市二手住宅銷售價格環比下降0.7%,二、三線城市環比均下降0.6%,降幅均擴大。

而同比方面,一線城市二手住宅銷售價格同比下降 3%,降幅比5月份擴大了0.3%;二、三線城市二手住宅銷售價格同比分別下降5.8%和6.7%

以上數據是國家統計局就房地產市場發佈的唯一官方數據,而就這一市場的具體體感,比如房價跌幅則各有不同。

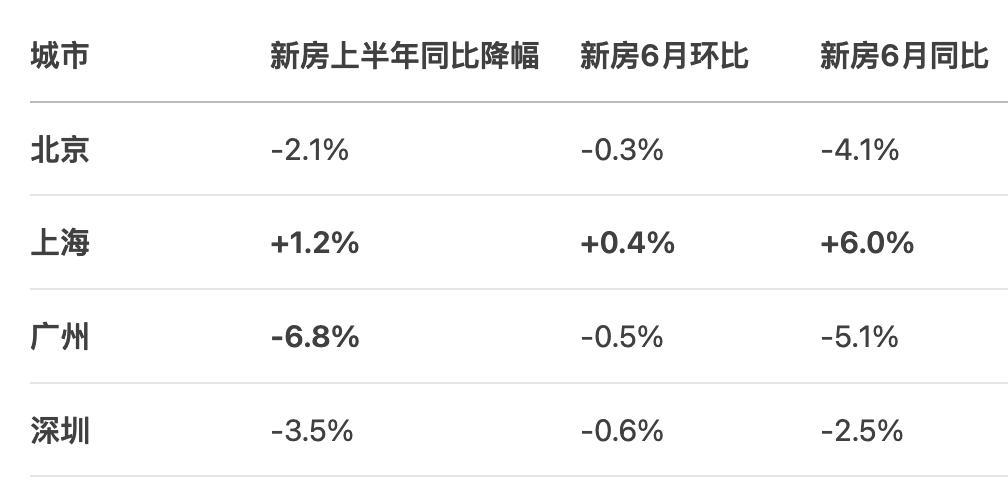

上半年的房價數據,尤其是六月份的數據,已經證明了一線城市,尤其是標杆性的城市如北京深圳的持續下跌,正在將房價能否穩住的天平推向臨界點。

儘管上半年各個城市所謂 “優化”政策密集出臺,房地產市場仍在持續下行通道中掙扎,距離“止跌回穩”目標尚遠。比如,6月份數據中僅有14個城市新房價格環比上漲,比3月份的24城大幅縮減。

這種疲軟並非短期現象。回溯 2025年上半年中國房地產行業,準確的描述應該爲:關鍵指標呈現降幅收窄但絕對下行。這種“收窄式衰退”意味着市場仍在萎縮,只是速度放緩。

更應讓人擔憂的還有房產交易的流動性正在快速減弱。這是一個被忽視的關鍵指標,即房產交易的週期正在被無限拉長,市場流動性正在枯竭。而交易週期如果繼續拉長,則實際上摧毀的是房產的資產屬性。

不要忘了教科書上告訴過我們的一個無比樸素的經濟學觀點:交易產生價值。一種資產如果不能交易談何價值?

房地產行業遠不止是鋼筋水泥的集合,它是中國經濟的核心命脈。作爲國民經濟支柱產業,其產業鏈延伸至上下游 50多個行業。從鋼鐵、水泥等上游原材料,到家電、裝修、傢俱等下游消費,房地產市場的持續低迷正在引發連鎖反應。

在地方財政層面,土地出讓金和相關稅收的萎縮已形成顯著壓力。 2025年1至6月,全國房地產開發投資同比下降11.2%,其中國內貸款僅增長0.6%。儘管“白名單”政策爲房企注入流動性,但資金傳導至實體開發環節仍顯遲滯。

房價持續下跌也正在侵蝕居民財富基礎,房價下跌導致的財富縮水效應直接抑制消費意願,形成 “房價跌-消費冷”的惡性循環。顯然,當家庭主要資產貶值時,消費擴張的財政政策效果也會大打折扣。

簡而言之,房地產價格企穩不僅關乎開發商與購房者,更間接影響鋼鐵廠的訂單、地方財政的報表、家電廠商的庫存,以及億萬家庭的財富數字,以及他們的消費決策。

正如國家統計局副局長盛來運數日前在發佈會上的警示: “房地產築底需要一個過程...需要下更大力度推動房地產市場止跌回穩”。那麼,至少必須正視現有政策效果尚未達到預期,而更大力度的刺激政策不該在十字路口長期躊躇,應有頂層設計式的更大力度果斷出手,形成共力。

不要等到爲時已晚。