最近,A股股民數量突破2.4億的消息廣泛傳播。自去年“924”行情以來,這一數據容易讓人產生股市全面繁榮的印象。不可否認,自去年起,投資者數量持續增多,股市整體也呈上行態勢,二者存在較爲明顯的正相關關係。然而,需要特別提醒的是,不能盲目關注投資者數量這一累計數據。隨着時間的推移,明年、後年這個數字必然還會更高。從階段性角度來看,我們更應該關注新增投資者數量,它纔是反映市場階段吸引力的關鍵參考指標。以史爲鑑,2018年底股民數量肯定高於2015 年牛市時期,但2018年卻是妥妥的熊市。相反,在新增開戶數激增的年份和月份,市場行情往往表現更佳。

股民數量是長期積累的結果,它會隨着市場的發展不斷增加,反應股市整體的魅力。但它無法直接體現某一階段市場的真實吸引力。新增開戶數則截然不同,它直觀展現了特定時期市場對投資者的 “召喚力”,是判斷行情熱度的關鍵指標。

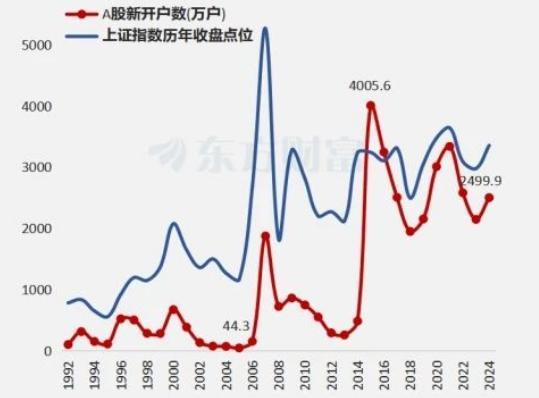

根據東財數據,2024年10月新開戶數達到684.7萬戶的峯值,上證指數同步走強並形成階段高點;2024年3月行情向好,開戶數環比大幅增長,指數也短期上行。這表明新增開戶數大幅增長時,常常伴隨着階段行情熱度的飆升,不過也容易因資金短期大量湧入以及獲利盤兌現,形成階段高點,是行情節奏變化的“晴雨表”。當然,從更長的歷史週期來看,A 股新開戶數和上證指數收盤點位並非直接線性相關,新增開戶數增長時指數有漲有跌,但新增開戶數大幅增長階段,往往是大行情醞釀或爆發的時期,反映出資金和市場情緒的集中湧入。

回顧歷史,2007年中國經濟高速增長,GDP增速突出,企業盈利狀況良好,加之股權分置改革完成,市場活力得到極大釋放,居民投資意識覺醒,大量資金湧入股市,共同推動了大牛市的產生,當時新增開戶數井噴,經濟與制度紅利疊加催生了行情。2015年,融資融券等金融創新工具驅動,加槓桿資金大量湧入,短期內推高了行情,但由於槓桿的特性,後續去槓桿操作引發了行情反轉。這說明新增開戶數大增時,如果伴隨着金融工具的過度使用,行情可能會出現“快漲快跌”的情況,市場需要健康的資金環境來支撐。

當前,中國經濟正處於結構調整和轉型升級階段,經濟增速保持在合理區間,但增長動力正在切換。傳統行業面臨轉型壓力,新興產業逐漸崛起,整體經濟環境複雜,不確定因素較多,這對股市表現產生了影響。企業盈利出現分化,難以形成全面、持續的業績驅動,在一定程度上制約了大行情的基礎。

在政策方面,監管層積極推進註冊制改革,不斷完善退市和監管制度,旨在提升市場質量和規範性。這些改革帶來的是長期紅利,短期內難以直接催生大行情,不過卻在重塑市場生態,爲未來行情奠定基礎,政策更注重長期的積累,而非短期刺激。資金面上,新開戶數帶來了增量資金,外資、保險資金、養老金等長期資金也在逐步入市。但受宏觀經濟形勢和貨幣政策等因素影響,市場存量博弈特徵明顯,當前資金供求尚未形成一邊倒的流入格局,難以直接推動指數大幅突破。

因此,儘管新增開戶數持續增長,且歷史上其大幅增長通常是行情信號,但結合當前經濟、政策和市場等綜合環境來看,短期內難以出現像2007年、2015年那樣快速大幅上漲的行情。未來A股大行情的啓動,更多的是慢牛,而且仍需要多個因素形成共振。

經濟層面,結構調整要取得明顯成效,新動能能夠穩定拉動經濟增長,企業盈利實現全面、顯著提升,夯實基本面基礎;政策層面,改革要充分釋放制度紅利,穩定市場預期,貨幣政策要配合保持合理的流動性,吸引長期資金持續流入;市場層面,投資者信心要得到恢復,賺錢效應不斷擴散,新增開戶數增長與資金、情緒形成良性循環,從而推動市場實現突破。

由於經濟轉型和政策落地的節奏難以精準預測,大行情到來的具體時間無法確定。不過,可以重點關注經濟數據持續改善、政策紅利集中釋放、市場情緒指標等信號,當這些因素形成“共振”時,A股或許纔會迎來真正的大行情以及慢牛行情,而這一過程可能仍需時間的積累,投資者需要耐心等待並持續跟蹤關鍵變量的變化。