文|潘登峯

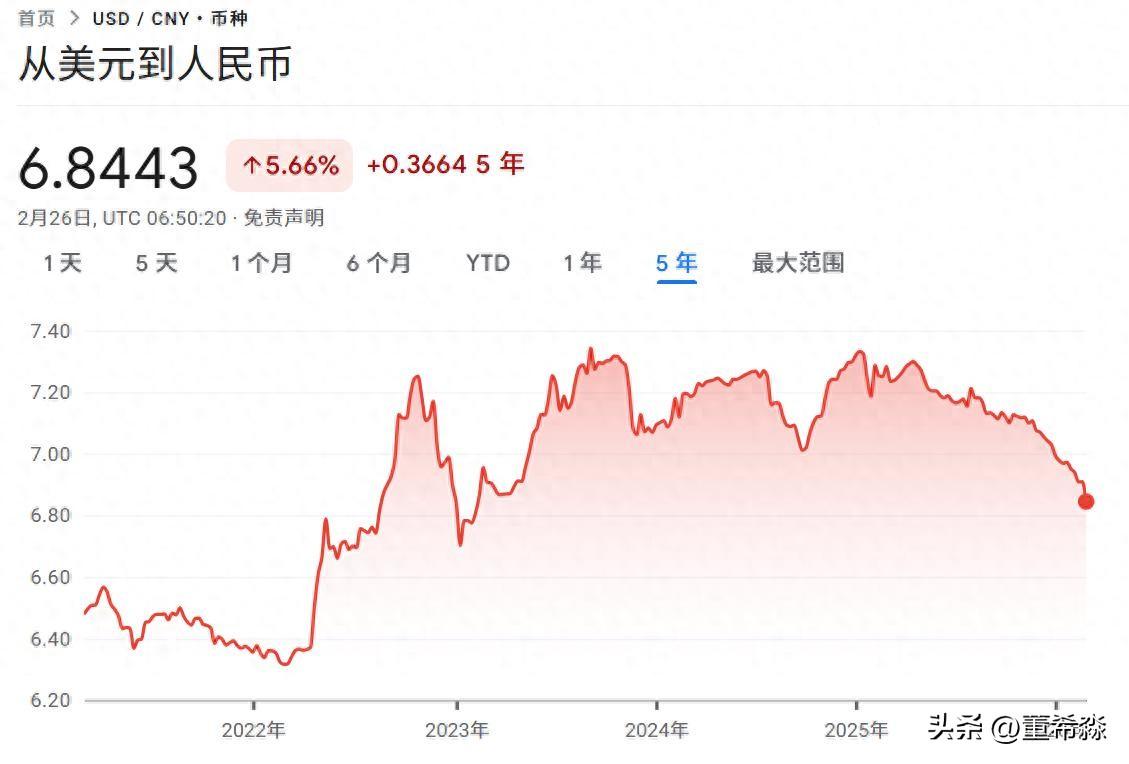

春節假期剛過,人民幣匯率便掀起一輪強勢行情。2月26日,離岸人民幣兌美元盤中升破6.83關口,在岸人民幣同步突破6.83,雙雙創下2023年4月以來新高。自2025年12月末升破7.0整數關口後,2026年開年以來人民幣對美元一直處於7之下,年內升值幅度已超過2%。這一輪持續五個月的升值行情,其動力機制正在發生深刻變化——從被動跟隨美元轉向主動走強,從央行引導轉向市場驅動。

顯性動力:美元弱勢與結匯釋放的共振

本輪人民幣升值的直接推手,首先來自外部環境的改善和內部結匯需求的集中釋放。

從外部看,美元指數走弱是重要背景。近期美國司法部對美聯儲主席鮑威爾發起刑事調查,美聯儲獨立性受到衝擊,而新主席人選的“降息+縮表”主張尚未扭轉美元頹勢。美元偏弱帶動包括人民幣在內的非美貨幣普遍升值。廣發證券研究發現,本輪人民幣升值可分爲三個階段:2025年11月至12月中旬,人民幣與美元走勢高度相關,呈現“順勢”特徵;12月中旬至2026年1月底,人民幣脫離美元走出獨立升值行情;1月底以來,兩者相關性回升,但人民幣對美元的利多與利空反應不對稱,形成“升多貶少”的格局。

從內部看,結匯需求的集中釋放是關鍵變量。最新結售匯數據顯示,2025年12月和2026年1月,銀行代客結售匯順差分別達到999.3億美元和887.6億美元,單月順差規模分列歷史第一和第三位。據廣發證券測算,自2022年至今,中國企業尚有約0.725萬億至1.14萬億美元的待結匯規模。在人民幣升值預期強化的背景下,前期持匯觀望的企業加速結匯,形成順週期力量。香港某投行外匯交易員指出,過去幾年出口企業累積的美元資產持匯成本集中在7.0-7.2區間,當前匯率已明顯低於成本區間,若不及時結匯,賬面損失將侵蝕利潤,這種“恐慌式結匯”客觀上放大了匯率波動。

深層動力:技術投資驅動的“結匯潮”質變

然而,僅用美元走弱和結匯釋放來解釋本輪升值,尚不足以觸及本質。更深層的驅動力,是中國高端製造業在全球技術革命浪潮中的競爭力爆發,以及由此形成的“出口—結匯—投資”良性閉環。

近五年,中國新技術產品出口呈現爆發式增長。2025年,鋰電池出口同比增長26%,集成電路增長27%,風力發電機組增長48%,工業機器人增長48%。這些“新三樣”的出口猛增,意味着中國出口結構已發生根本性轉變。更關鍵的是,2026年AI革命驅動全球技術投資繼續加碼,美國科技巨頭資本開支在去年5000億美元基礎上增至6500億美元,直接拉動了全球技術設備的投資需求。

以儲能設備爲例,今年開年中國儲能電池出口“爆單”,一季度出口需求兇猛,部分廠商訂單已排至2027年。背後的邏輯鏈條清晰:全球AI數據中心投資激增→電力需求大幅上升→歐美能源轉型政策下綠電供應不穩定→亟需大規模儲能設備保駕護航→中國作爲全球唯一能高效廉價提供此類設備的國家,成爲最大受益者。

面對龐大的訂單壓力,國內電池巨頭近期加速擴產:寧德時代在貴州投資年產能30GWh的動力及儲能電池基地,在昆明投資鋰電池綠色智造基地,在泉州投資智能零碳電池生產基地。這些國內投資需要人民幣資金,倒逼企業將海外美元利潤大規模結匯,形成“出口創匯—強制結匯—國內投資—擴大出口”的資金閉環。中國在人形機器人、芯片半導體以及大模型等方向不斷取得突破,增強了全球資本對中國資產的認可度,也進一步提升了人民幣需求。

這與過去依賴房地產和土地信用的升值邏輯截然不同。本輪升值的真正“錨”,是中國基於高效產業鏈的大規模生產能力,以及這種能力向新技術產品領域的升級。2025年全年中國貨物貿易順差達1.19萬億美元,創歷史新高,順差轉爲順收的比例提升至近十年最高的77.6%,意味着企業不僅賺到順差,而且選擇及時結匯而非延遲。

政策意圖與市場博弈:雙向波動中的“慢牛”

值得注意的是,央行在本輪升值中扮演着“踩剎車”的角色。逆週期因子顯示,2025年11月至今因子爲正,說明市場動力充足,央行試圖抑制人民幣過度升值。1月底以來,中間價向偏弱方向引導,旨在防範短期內人民幣過快升值。2月25日,央行通過香港金管局CMU債券投標平臺發行兩期離岸央票合計500億元人民幣,也被市場解讀爲對人民幣匯率形成溫和支撐。

央行的政策意圖清晰:保持人民幣匯率在合理均衡水平上的基本穩定,發揮匯率調節宏觀經濟和國際收支自動穩定器功能,防範超調風險。這意味着,政策目標並非追求升值,而是有效引導市場預期,避免順週期放大效應。

展望後市,市場機構普遍認爲人民幣將延續雙向波動、溫和升值的特徵。短期看,一季度我國出口有望保持較快增長,疊加匯市情緒持續向好,人民幣仍將偏強運行。但春節後季節性結匯需求預計邊際退潮,基本面定價權將逐步迴歸。中期而言,隨着美聯儲2026年有望進一步降息,以及國內經濟逐步復甦,人民幣仍具備“慢牛”升值的基礎。全年看,人民幣對美元匯價可能圍繞7.0至7.2中樞區間雙向波動。(本文爲作者觀點,不代表本頭條號立場)