文/單挑社

人民幣匯率,最近強勢的突破6.85關口,普通老百姓可能剛覺得海淘變得划算了一些,或者出國旅遊的機票酒店能省下幾千塊錢。但是,你有沒有靜下心來仔細想過,當國家的本幣購買力越來越強,那些手握重金的中國大企業們,正在拿這些越來越值錢的人民幣在國際市場上做什麼?

面對折算後成本降低的海外資產,中國企業的出海併購時代,真的因爲這波匯率上漲而全面爆發了嗎?這究竟是一場盲目的資金擴張,還是國家產業升級的長期戰略規劃?

要徹底明白這個問題,我們必須通過現象看清經濟運作的真實規律。今天我們就來詳細分析一下這波人民幣升值背後,中國企業在海外市場的實際行動。

首先,我們需要用最直白的方式算一筆賬,看看人民幣升值對企業去海外收購到底產生什麼具體影響,明確貨幣升值的利與弊。

假設一家中國企業在歐洲看中了一家掌握核心技術的高科技製造廠,標價10億歐元。在匯率是7.3的時候,中國企業需要支付73億人民幣才能完成收購。現在匯率升到了6.85,同樣是這家工廠,企業只需要支付68.5億人民幣。一來一去,單筆交易直接節省了將近4.5億人民幣。這就是強勢貨幣帶來的最直接的積極影響:大幅度提升了本國資本在國際市場的購買力,降低了進口和海外投資的成本。

但是,凡事都有兩面性。貨幣升值的消極影響同樣顯著,那就是會直接削弱本國出口產品的價格競爭力。人民幣越來越值錢,意味着外國人買中國製造的商品需要花更多的外幣,這就可能導致部分對價格敏感的低附加值出口訂單流失。因此,如何平衡升值的利與弊,成爲了一個關鍵的宏觀經濟難題。

這絕不是理論推演,真實的交易數據已經給出了答案。

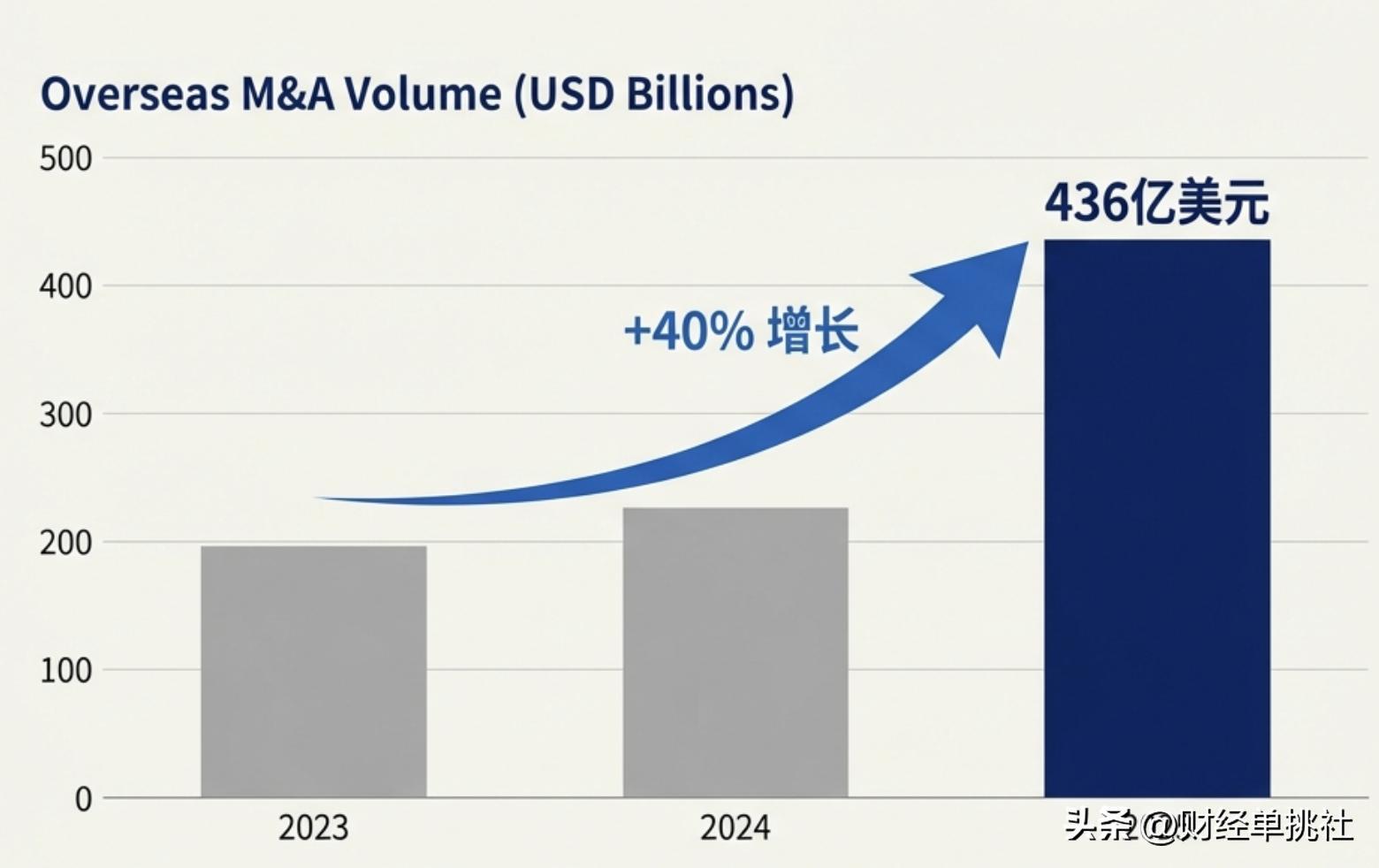

根據國際頂級會計師事務所安永在2026年2月發佈的最新一期《中國海外投資概覽》權威數據,中國企業的海外併購迎來了極爲顯著的增長。2025年全年,中國企業宣佈的海外併購總額高達436億美元,與前一年相比增長了近40%。

雖然交易的總數量維持在429宗,但單筆金額超過10億美元的超大型併購交易,從前一年的僅僅7宗,大幅增加到了13宗。普華永道的研報也明確指出,這些超大型併購高度集中在科技、醫療健康和先進工業製造領域。這說明中國企業現在進行海外收購,目標非常明確,直接指向全球市場上最核心的戰略資產。

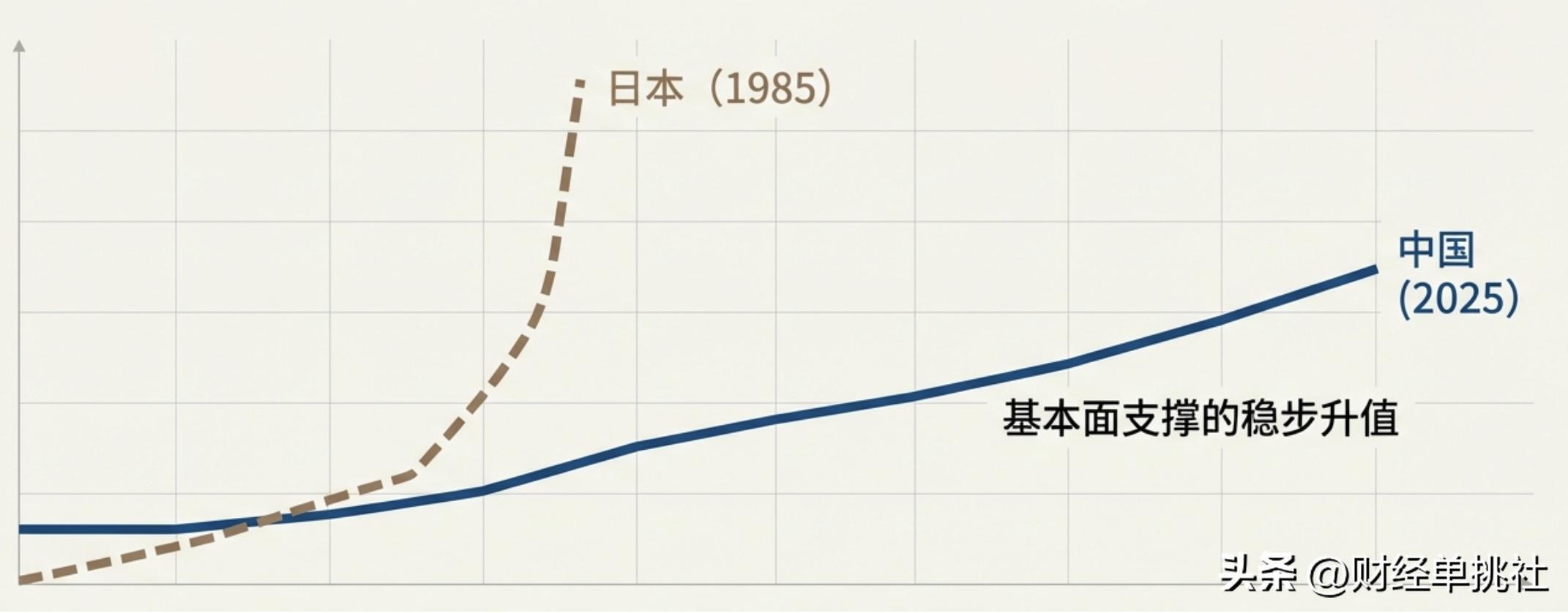

看到這樣龐大的收購數據,很多熟悉歷史的人可能會聯想到1985年的“廣場協議”。當年,美國聯合其他國家簽訂了該協議,直接導致日元對美元開啓了極速的單邊升值。短短几年時間,日元兌美元的匯率從240多直線飆升到了120多。

在這個極速升值的過程中,日元的購買力翻倍,這帶來了強勁的海外投資熱潮。但由於升值速度過快,其弊端遠遠大於利好。日本國內的出口企業因爲產品在海外突然變得極其昂貴,出口受到嚴重限制。爲了應對國內生存空間的壓縮,日本企業被迫大量向海外轉移產能,到東南亞等地大規模建廠。這就形成了經濟學上著名的“雁陣模式”,即日本作爲“領頭雁”掌握高端技術,將低端製造轉移到其他亞洲國家。

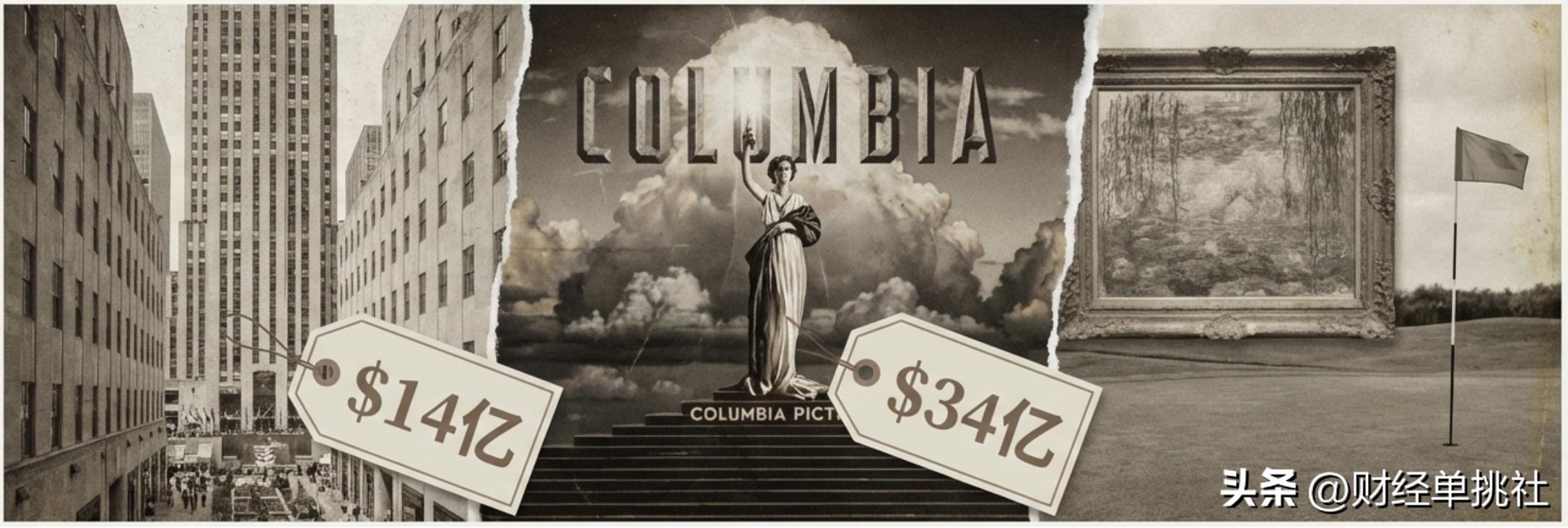

雖然“雁陣模式”帶動了區域經濟,但極速升值導致的國內產業空心化問題迅速顯現。當時大量資金無處投資,日本企業開始在海外盲目購買非生產性資產。三菱地所耗資14億美元買下了紐約的地標建築洛克菲勒中心,索尼公司花費34億美元收購了美國的哥倫比亞電影公司。當時日本企業購買了大量的高爾夫球場、豪華酒店和名畫。最終,隨着資產泡沫破裂,這些缺乏核心產業支撐的海外資產大幅縮水,日本經濟也隨之陷入了長期的停滯。

那麼,今天面對強勢的人民幣,投入436億美元進行海外收購的中國企業,會重複當年日本的經歷嗎?

答案是完全不會。

這就必須嚴格區分這次人民幣升值與當年日元升值的本質不同。

日元當年是受外部壓力導致的極速升值,經濟體系根本來不及適應,弊端瞬間壓倒了利好。而人民幣當前的升值,是基於中國宏觀經濟基本面改善的緩慢升值和雙向波動。

緩慢升值的核心特徵就是利大於弊。適度的節奏給國內的出口外貿企業留出了足夠的緩衝時間進行產業升級,避免了出口數據的斷崖式下跌。同時,這種穩定的升值又實實在在地增加了中國企業在海外的資金優勢,讓企業能夠以更加理性和從容的步伐去併購真正具有長期價值的資產。

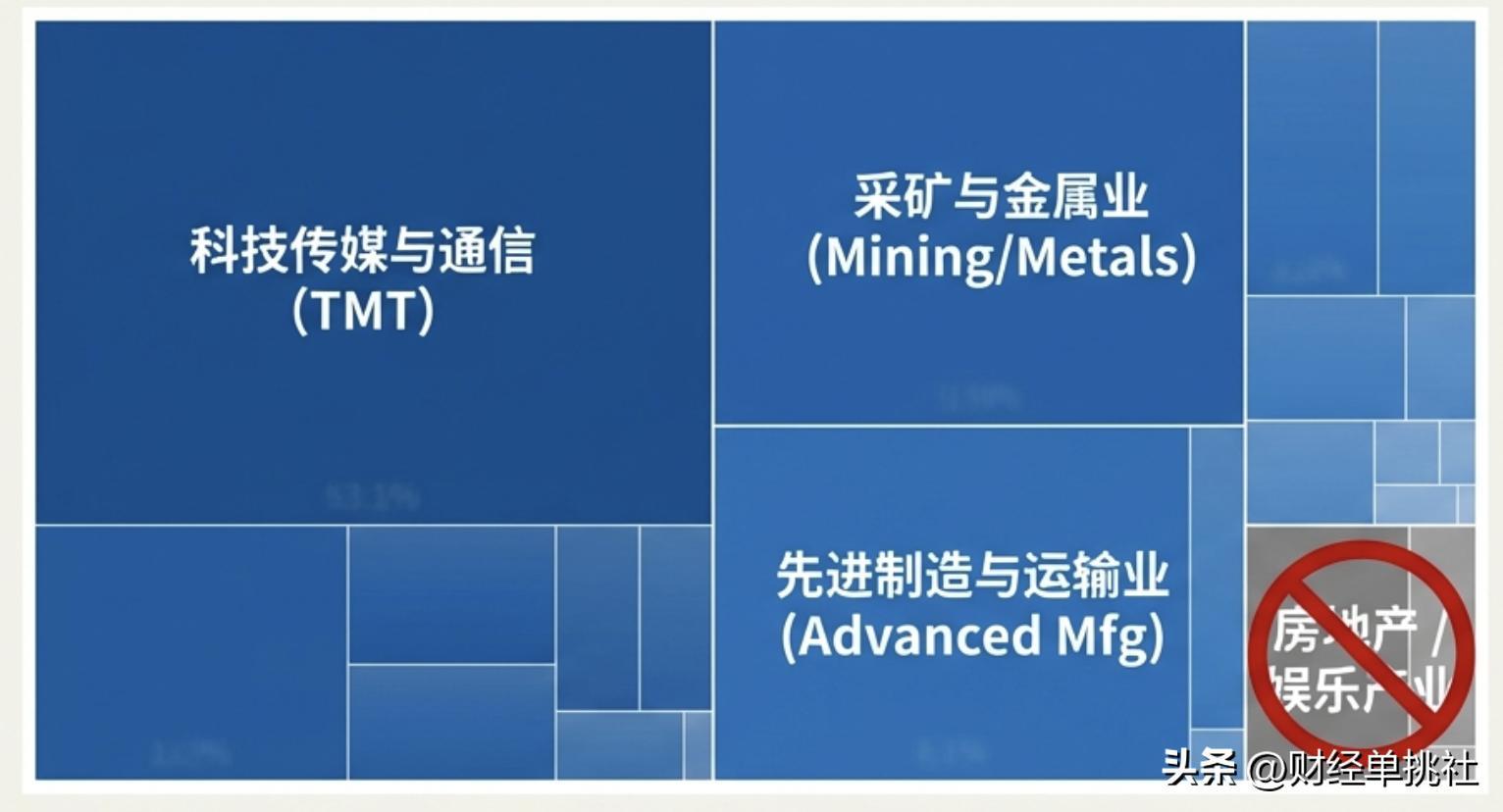

強勢貨幣是進入全球資產交易市場的入場券,但怎麼花這筆錢,決定了一個國家經濟的最終走向。仔細分析安永和普華永道的最新數據,2025年中國企業海外併購最熱門的三個行業分別是科技傳媒與通信、採礦與金屬業、以及先進製造與運輸業。在這個統計數據中,完全看不到海外高端房地產或娛樂產業的身影。

中國企業正在集中資金收購支撐工業發展的核心要素。在新能源產業迅速發展的今天,電池基礎原材料的需求巨大。中國企業正在非洲和南美洲大量收購優質的鋰礦和銅礦開採權,目的是確保國內龐大的製造業體系擁有穩定的資源供應,防止基礎原材料受到外部限制。

同時,中國企業也在收購突破技術限制的關鍵企業。爲了補齊在高端醫療器械、精密儀器等領域的短板,國內的行業領軍企業直接前往德國、瑞士、意大利等傳統工業強國,併購那些擁有核心專利和先進技術的實體制造企業。

安永的數據顯示,僅在2025年,中國企業投向歐洲的消費品和製造業前6大併購交易金額就接近80億美元。將這些國外的技術團隊和專利收購後,與國內的產業鏈進行整合,是實現技術水平快速跨越的有效方式。

此外,中國企業還在利用資金優勢建設全球化的生產和銷售網絡。面對複雜的國際貿易關稅壁壘,將生產線直接建立在海外目標市場或周邊地區是必然選擇。例如在2025年,中國的鋼鐵和製造企業在埃及蘇伊士運河經濟區投資16.5億美元,建設了佔地375萬平方米的高附加值製造中心。產品在當地生產並直接輻射歐洲和中東市場,有效降低了單一產地帶來的貿易風險。

中國企業當下的出海併購,與當年日本初級投資者的盲目購買有着根本區別。

真正的財富是可以轉化爲掌控全球產業鏈的實質權力。促成本輪海外併購熱潮的底層原因,除了人民幣升值的客觀條件,更是中國宏觀經濟轉型的必然結果。隨着國內市場競爭日益激烈以及低附加值製造環節利潤率的下降,中國企業必須向產業鏈的高端邁進,向全球市場拓展。人民幣的緩慢升值,恰好在這個關鍵的發展階段,爲中國企業提供了充足的資金支持和購買力優勢。

大風起於青萍之末。2026年的這場人民幣升值,只不過是歷史長河中的一次波動。但在波動的底層,是一列滿載着中國資本、中國技術和中國雄心的經濟高鐵,正以前所未有的速度,駛向全球資產的心臟地帶。這絕不是重演日本的悲劇,這是中華民族工業崛起的又一次偉大征程。當匯率的潮水不僅漲在自家的港灣,更載着我們的產業艦隊去丈量世界的版圖時,屬於中國企業的全球化大併購時代,纔剛剛拉開最波瀾壯闊的序幕。