本文與今日頭條頭條精選項目聯合呈現,未經許可禁止轉載

長期徵集

日子很難,生活不容易,每個人都有自己的苦,有苦說不出的感覺,受苦的人最懂。

和喫苦相比,有苦難言,無人問津,可能比苦本身還難受。

重生之後,葉檀老師變了很多,變得能喫苦,喫自己的苦,喫別人的苦。

她說,有苦我們一起分擔。

每週六,葉檀老師都會親自回覆,並在公衆號上發出,有苦難言的朋友,如果你也想和葉檀老師傾訴,把你的故事,發送到郵箱[email protected],葉檀老師看到,一定會回覆。

記住,這世界還有人,關心你,在乎你,理解你。

文/雲半間 顧左右

石油,再創紀錄。

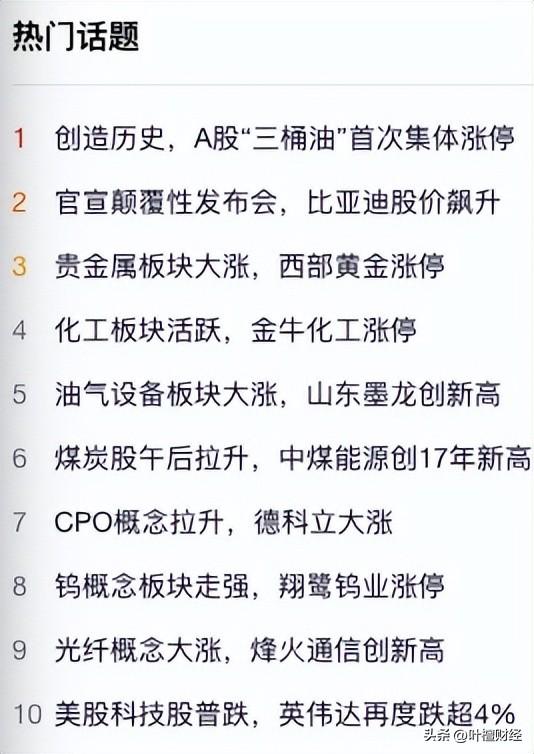

2026年3月2日,歷史上首次,中國石油、中國石化、中國海油在A股市場在收盤時集體漲停。

三家公司股價均創下新高,中國石油股價創近11年新高,中國海油創2022年上市以來新高,中國石化創2024年10月以來新高。

超過12只石油產業鏈個股漲停,整個石油板塊有23只股票漲停。

隨手找了一隻石油ETF,不出所料,漲停。

幾乎所有的傳統能源的價格都在上漲。

截一張雪球網3月2日下午三點半的熱點新聞圖,傳統能源行業可謂“盛況空前”。

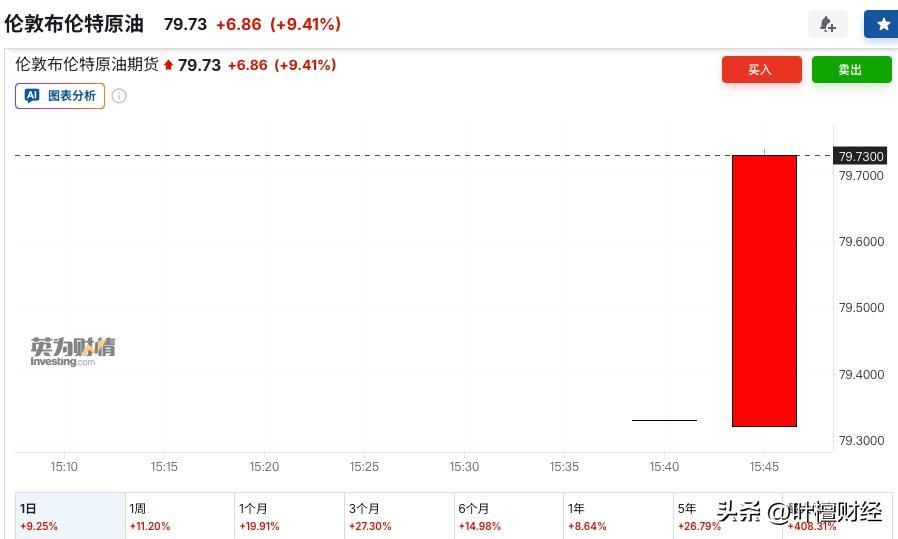

不止國內石油,歐美的石油、天然氣等板塊早就“聞腥起舞”。

3月2日,歐洲市場的布倫特原油開盤狂衝,接近漲停。

截至北京時間3月2日下午18點,WTI原油期貨上漲8%,達到每桶約72.6美元,爲八個多月以來的最高點,美國等國絕大部分相關能源大漲特漲。

我們不禁要問幾個爲什麼:

爲什麼新能源時代,石油能夠幾次大漲?

爲什麼老川非要助推傳統能源?

爲什麼今後的能源競爭必然集中在新能源領域?

傳統能源,血腥而狂放的舞蹈

週末在中東發生的事,舉世皆知,霍爾木茲海峽已經成爲風暴中心。

根據新華網的報道,當地時間2月28日晚,伊朗革命衛隊宣佈,禁止任何船隻通過該海峽,試圖關閉這條全球重要的能源命脈之一。

法新社3月1日電訊,霍爾木茲海峽已經滯留了大量船隻。

伊朗強硬派先前的誓言,看來要付之於行動。他們警告船隻不要通行,試圖通過的船隻面臨被擊中的風險,海事安全機構稱,1日已有3艘船隻遇襲。

即使強硬派做不到徹底封鎖,此地也將陷入混亂,目前已經引起一系列連鎖反應。

因爲擔心船隻受襲,許多託運人、石油生產商和保險公司採取謹慎的觀望態度。

根據高盛交易團隊的數據,由於海上原油(大多爲受制裁原油)庫存持續增加,以及委內瑞拉從“暗船隊”轉向使用非制裁船隻,全球原油平均運費今年迄今已上漲50%(2.4美元/桶)。

截至2月27日收盤,從阿拉伯灣到中國的超大型原油運輸船(VLCC)運費在過去一個月內已翻了三倍。

交通要道被卡,保費大漲,運費飆升,交易必然隨之下降,短時間內,傳統能源價格還將繼續上漲。

3月2日,高盛大宗商品交易團隊策略師Daan Struyven、Samantha Dart、Yulia Zhestkova-Grigsby發表了研報,認爲石油價格等還將繼續上漲。

對石油價格的預估,基於幾個前提條件:

如果起用備用管道,按照週末零售價格上漲15%,霍爾木茲海峽原油運輸完全中斷六週,估計原油價格的實時風險溢價爲每桶18美元。

如果中斷50%的運輸,持續一個月時間,對每桶石油的影響是4美元。

但分析認爲,跟2022年一樣,市場恐懼時跌幅會比想像中大得多,恢復起來也快得多。

做個總結,血腥的錢往往是快錢,來得容易去得快。

還有天然氣。假設霍爾木茲海峽液化天然氣供應中斷一個月,TTF和JKM的價格可能比當前水平高出130%。

這場美伊危機,對中國和歐洲影響巨大。

東大態度非常鮮明,歐洲各大國領導人態度冷淡,紛紛表示此事與自己無關。誰也不願意,喫了虧還背一口大鍋。

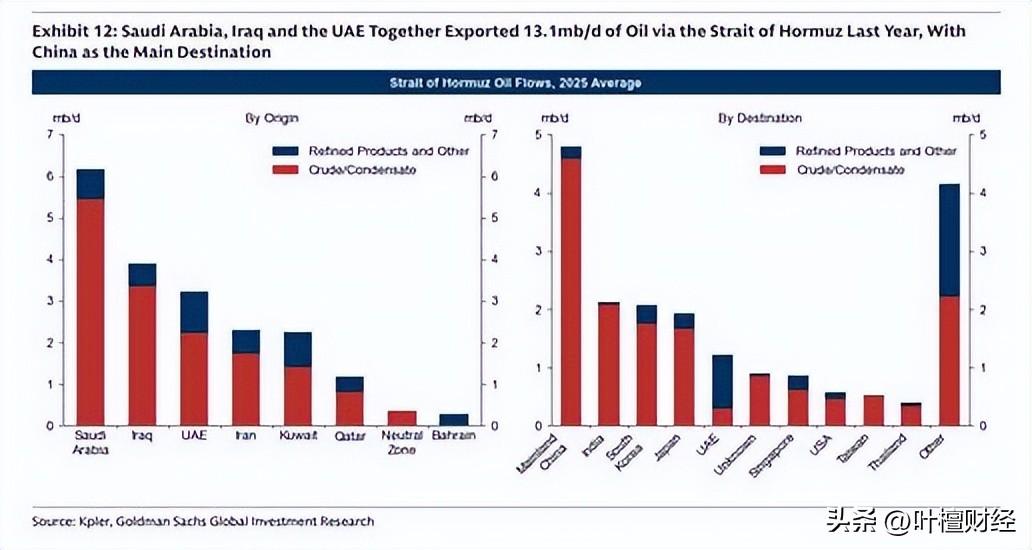

霍爾木茲海峽承擔全球大約五分之一石油運輸量,2025年,每天有超過1400萬桶石油經過這一海峽運輸。

開源證券分析師何寧認爲,從原油運輸的方向上看,2024年經過霍爾木茲海峽運輸的原油和凝析油約84%流向亞洲市場,液化天然氣有83%流向亞洲市場。

中國、印度、日本和韓國是經霍爾木茲海峽輸往亞洲原油的主要目的地,合計佔2024年霍爾木茲海峽原油和凝析油總流量的約69%。

特別是中國,2024年中國日均進口原油1100萬桶,經過霍爾木茲海峽的原油進口爲478萬桶/日,佔比約爲43.5%。

再說說天然氣。霍爾木茲海峽液化天然氣運輸每年約8000萬噸(3.02億立方米/日或110億立方英尺/日),佔全球液化天然氣供應量的19%,

歐洲深受其害。

根據tradingeconomics的數據,3月2日,歐洲天然氣期貨上漲超過22%,突破每兆瓦時39歐元,接近6月高點。

霍爾木茲海峽約佔全球液化天然氣貿易的20%,包括卡塔爾的關鍵出口。而卡塔爾,約佔歐洲液化天然氣進口的15%。

高盛的測算是,歐洲總燃料成本很可能接近74歐元/兆瓦時(25美元/百萬英熱單位)的閾值,該閾值曾在2022年歐洲能源危機期間引發了天然氣需求的大幅增長。

更糟糕的是,歐盟天然氣儲存水平相對較低,目前儲存水平低於31%,而去年同期爲40%。

誰是贏家?美國。

如果亂局繼續,歐洲不得不增加從美國的進口。

高盛淡然表示,中東亂局、油價上漲對美國影響很小。原因我們以前分析過,美國是石油和天然氣的出口大國。

現在,美國天然氣供需狀況更爲寬鬆,2026年10月至2027年1月的價差爲負值,今年天然氣庫存可能很擁堵。

歐洲氣價上週五(2月27日)以前的價格中,並沒有反映風險溢價,看來,美以突襲擊很有可能瞞着大部分歐洲國家,至少,沒有提前多久打招呼。

表面上的兄弟,實際關係寡淡得很。

傳統能源“聊發少年狂”

未來仍然屬於新能源

這兩年多次地緣衝突,石油價格大漲,不由讓我們感慨,中國幸虧庫存多,中國幸虧發展了新能源。

中國這幾年大量進口,庫存極高。

截至2025年底,中國原油戰略儲備基地的總庫容已突破20億桶(約2.7億噸),其中國家戰略儲備與商業儲備共同構成了龐大的儲備體系。

當前的儲備規模足以支撐全國經濟在外部供應完全中斷的情況下正常運轉近三個月(約90天),達到了國際能源署(IEA)建議的安全標準。

達到標準,這話謙虛了。

有分析認爲,目前的庫存相當於 130天以上的進口量,遠超國際能源署(IEA)建議的 90天安全線。

按日均消費約 1520萬桶 計算,可支撐 80–90天 正常運轉;若啓動戰時管制,可持續更久。

國家/地區 | 戰略儲備(SPR) | 總儲備(含商業) | 備註 |

中國 | ~4.5億桶 | 12–13億桶 | 全球最大增量來源 |

美國 | ~4億桶(官方SPR) | ~10億桶(含商業) | SPR近年持續釋放 |

日本 | ~6億桶(政府+民間) | ~8億桶 | 高度依賴進口,儲備制度成熟 |

IEA成員國合計 | ~15億桶(政府) | >30億桶 | 集體應急機制 |

更重要的是,傳統能源的狂歡背後,新能源競爭從未停歇。

美國在固態電池、可控核聚變等領域的研究全球領先,但產業化艱難。

雖然老川正在挖掘傳統能源最後一段的價值,讓傳統能源“老夫聊發少年狂”。但高盛大宗商品分析師認爲,美國不可能任由傳統能源價格大漲。

一位美國能源部官員告訴《金融時報》,老川政府“根本沒有討論過戰略石油儲備”,也不承認氣候就暖。

美國不算高的庫存,控制通脹的壓力,表明華盛頓認爲任何油價上漲都可能是有限的或短暫的,油價上漲是短期現象。

再次強調,血腥的快錢,不可能持久。

歐盟也在致力於新能源綠色能源。2025年歐盟風電+光伏佔比達38%(德國超50%),目標是2030年達69%;

歐盟“RepowerEU”計劃投入4700億歐元發展綠氫,法國核能佔比超過了60%。

人類競逐AI、外太空,能源是重中之重。

作爲一個資源並不富庶的人口大國、產業大國、研發大國,中國發電量用電量全球第一。

中國電力企業聯合會日前發佈的《2025-2026年度全國電力供需形勢分析預測報告》指出,2025年,中國全社會用電規模超過美國全年用電量的兩倍,高於歐盟、俄羅斯、印度、日本全年全社會用電量的總和,穩居全球電力消費第一大國地位。

這樣用電,還沒有斷電之憂,不得不說,二十多年前開始的新能源佈局,電網改造,非常精妙。

未來,誰佔據了能源、智能和文化,誰才能在未來幾十年立於不敗之地。

縱觀半個世紀以來的中東,很少看到解決了一個強人,就建立起一套新的文明體制。每個國家有自己的文化經濟土壤,不可能輕易改變。

值得深思的是,我們爲什麼寄希望於一個神,通過外部力量帶來更替,讓國民過上更好的日子。

所有的好日子,不是應該來自於每個人的理性和智慧嗎?

歷史主角不會重複,但相似的劇情正在反覆上演,一個自我神化和自我崩潰的過程,正發生在我們眼前。

(免責聲明:本文爲葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作爲投資依據。)

-- END --