2026年一季度各地政策“精準滴灌”,核心城市樓市、土拍局部回暖,整體復甦仍待驗證

文 | 《財經》研究員 王文彤 辛曉彤

編輯 | 楊立贇

“微雨衆卉新,一雷驚蟄始。”驚蟄時節,春雷啓蟄、萬物萌動,卻仍春寒料峭,恰如2026年初春的房地產市場。

2026年開年至今,各地政策以“精準滴灌”的方式爲地產“驚蟄”鋪墊:上海樓市“新七條”力度最大,放寬限購、提高公積金貸款額度、細化房產稅,激活剛需與二手房市場;北京、廣州、杭州等核心城市同步推出安居補貼、限購鬆綁等舉措,前兩月全國已發佈100多條地產調控政策。

在剛閉幕的全國兩會上,今年的政府工作報告中對房地產的表述從“止跌回穩”轉向“着力穩定”,明確地產政策聚焦民生保障、新房與二手房協同去庫存、“好房子”落地、房地產發展新模式及住房公積金制度改革,與年初各地政策形成合力。

在市場端,部分城市在住宅和土地市場有所回應。上海二手房成交攀升,有望突破月度1.5萬套的市場“枯榮線”;土拍市場局部升溫,廣州珠江新城馬場地塊拍出236億元天價地王,成都、杭州核心地塊獲高溢價競拍,優質地塊成爲房企資金投向的核心標的。

但行業整體仍處於調整週期。如海南等地樓市隨政策與需求短期波動,未現持續性復甦。土拍呈顯著結構性分化,僅核心城市稀缺地塊受追捧,全國土地成交規模連續回落。

截至發稿,國家統計局對70個大中城市商品住宅銷售價格在2026年2月變動情況的數據尚未公佈。從中指研究院的數據來看,2月房地產市場受春節假期影響出現季節性回落,但是重點城市二手住宅價格、租金價格環比跌幅均較去年有所收窄。

這場驚蟄,是政策驅動下的局部需求釋放與市場試探。市場在等待,驚蟄的春雨能否化成2026年的樓市“小陽春”。

乍暖還寒時,行業的生長方向是明確而堅定的:告別規模競賽,轉向高質量發展。

政策組合拳“精準滴灌”

北京的通勤路上,高偉習慣性地點開App查看心儀小區的成交情況。他看中的小區兩居室的價格徘徊在400萬元上下,比他的心理價位高出幾十萬元。每天查看掛牌價、向中介詢價已經成爲他的習慣。

他也曾約幾位房東當面砍價,想“砍出一個車位”,但都沒能成功。不過,因爲孩子上學落戶等問題,留給他的時間已經很少了。

北京通州區一位資深中介告訴《財經》,不光買家在盯價格、尋找合適時機迅速出手,賣家也在觀望,等待最符合心意的成交價。一套房子七八組客戶談價的情況時有發生。

“等到三四月買家集體入市的時候,熱門小區的高性價比房源會變得更加搶手。”他說。

市場期待合理價格,期待優質“好房子”,也期待更加精準的政策組合拳刺激需求。

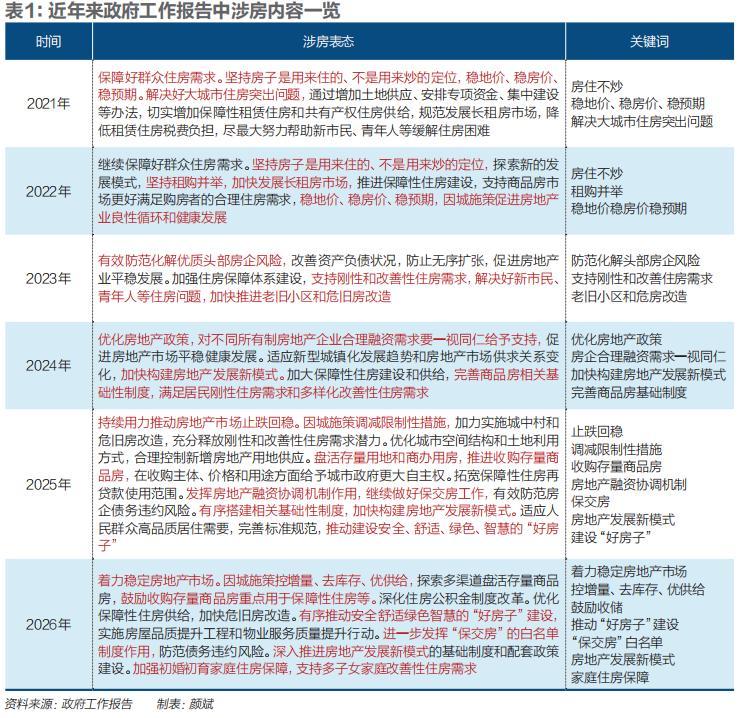

在今年兩會上,政府工作報告中的房地產政策的變化集中在以下幾個方面:

其一,房地產政策更加強調保障和改善民生,同時強調住房政策和人口生育政策的結合。

其二,時隔十年政府工作報告再提房地產“去庫存”,但與上一輪去庫存不同,本輪庫存涉及新房和二手房,政策也更加靈活。

其三,“好房子”“房地產發展新模式”“城市更新”三項政策都得以進一步深化。

“好房子”由提出標準階段進入落實階段,並着眼於提升物業服務質量;“房地產發展新模式”的構建更加突出基礎制度和配套政策建設;“城市更新”則更加緊密地與城市的經濟轉型、現代化治理水平提升等深度融合,結合2026年初自然資源部和住建部發布的《進一步支持城市更新行動若干措施的通知》,後續配套的金融、財稅、土地等政策也有望落地。

其四,政府工作報告首提“深化住房公積金制度改革”,公積金政策或是2026年惠民生、穩市場的重點舉措之一。

今年政府工作報告的地產政策與2026年開年以來各地頒佈的政策一脈相承。

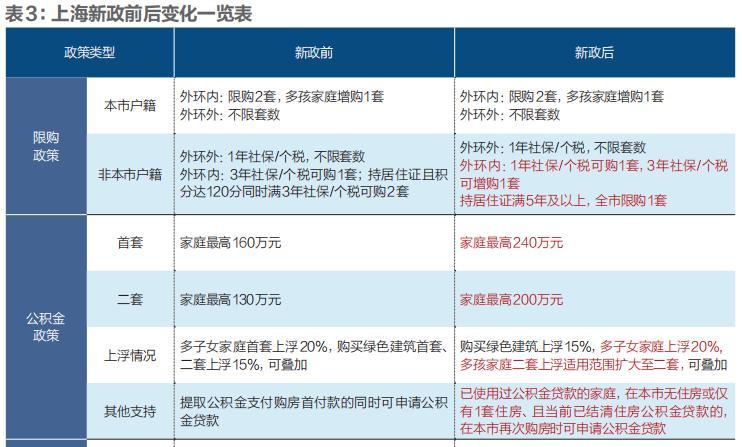

諸多政策中,上海樓市“新七條”最爲重磅。

2月25日,上海市住房城鄉建設管理委、市房屋管理局、市財政局、市稅務局、市公積金管理中心等五部門聯合印發《關於進一步優化調整本市房地產政策的通知》(下稱《通知》)。

《通知》圍繞降低購房門檻、提高公積金貸款額度、優化房地產稅等方面提出七條新規,自2月26日起施行。

具體來看,拓寬限購方面,新政更加聚焦外環內,直接擴大了外環內的住房需求羣體規模,同時又增加了持《上海市居住證》滿五年及以上的購房羣體,總購房“池子”擴大。

提高公積金貸款額度方面,首套住房公積金貸款最高額度從160萬元提高至240萬元。據中指研究院測算,若疊加多子女家庭和購買綠色建築最高貸款額度上浮政策,首套最高額度可達到324萬元。

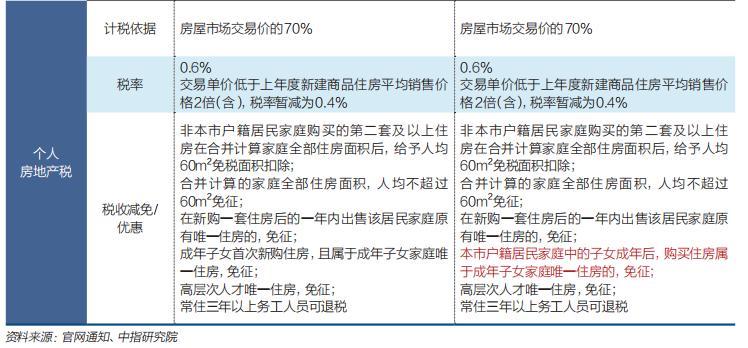

房產稅方面,上海已在2025年9月優化了房產稅政策,對非本市戶籍居民家庭購買的第二套及以上住房給予人均60平方米免稅面積扣除。本次政策則是針對滬籍居民家庭子女的進一步細化調整。

廣東省城鄉規劃院住房政策研究中心首席研究員李宇嘉分析,進入2026年,上海新房市場動力減弱,部分新房需求轉向二手房市場。在二手房市場中,小戶型、中低價位佔比也明顯增加,原有的賣舊買新鏈條受到了衝擊,而上海新政就是專攻對購房成本和門檻比較敏感的非戶籍人羣。

58安居客研究院院長張波認爲,本次新政契合了上海“新房改善、二手剛需”的分化格局,確保了新增需求能分別向一二手市場精準傳導。

“新七條”對上海市場刺激短期效果顯現。

多位上海鏈家門店中介告訴《財經》,新政出臺後,在他們負責的片區出現了一些當天看房即成交的案例,均爲小戶型、低總價的交易。

“政策出來之後,有幾個很久之前的客戶給我打電話,想要重新約看房。”一位上海鏈家的店長對《財經》表示。

該店長分析,新政對剛需羣體、二手房買家刺激更強。

一方面,經過長期的市場調整,客戶經過了多方看房考察,大部分明確了自己的需求,只待合適的價格和出手機會。另一方面,公積金貸款最高額度提升至324萬元後,公積金基本可以覆蓋貸款部分,達到了“上車”的門檻。

這並非中介的個體感受。

根據58安居客數據,新政出臺後的第十天(即3月7日),上海二手房單日成交達1324套,創2020年以來單日交易量第八高。相比2024年9月29日上海發佈樓市調控政策時,市場響應速度明顯加快。

另據上海房產交易中心官網“網上房地產”數據,3月1日至10日,上海二手房網籤總套數爲8467套,粗略推算,全月成交量大概率會超過1.5萬套的“枯榮線”。

樓市“枯榮線”是指衡量房地產市場景氣度的一個關鍵成交量閾值,通常用於判斷二手房市場是否處於活躍或冷淡狀態。當月度成交量高於該線,一般認爲市場回暖、交易活躍;低於該線,則可能意味着市場低迷、信心不足。

在二手房成交上漲的同時,上海新房市場也表現出新動能。比如根據“網上房地產”數據,3月11日上海新房單日簽約733套,與本月上旬日均簽約300多套相比,漲幅明顯。

“隨着春節後市場迴歸常態,政策效應逐步釋放,上海樓市有望成爲一線城市中企穩修復的標杆,帶動長三角核心城市形成聯動復甦態勢。”張波表示。

不過李宇嘉補充,上海限購政策的調整,對環長三角周邊城市可能帶來負面影響。下一步,要加快推進長三角產業協同、產業鏈合理佈局,以產業驅動就業和住房需求的理性分佈,這是避免上海虹吸的關鍵。

樓市波動,原因各異

在上海“新七條”前後,北京、廣州、杭州等城市也先後在優化限購、公積金、住房補貼等方面出臺了刺激樓市的新政。

如3月2日,北京海淀區印發《海淀區關於支持“海青安居”的若干措施》,明確在海淀區重點產業體系內用人單位就業且符合條件的應屆畢業生,可申領每月1000元、最長2年的安居補貼;在海淀北部租賃市場房屋的應屆畢業生,增加給予每月500元安居獎勵。

據中指研究院統計,2026年前兩個月,全國各地已有101條房地產政策出臺,略少於2025年同期的107條、略多於2024年同期的93條。

政策刺激下,房地產市場整體仍處於調整中。

根據國家統計局發佈的70個大中城市商品住宅銷售價格數據,2026年1月,二手房市場停止了連續四個月的全線下跌,有兩個城市的房價出現環比上漲,分別是漲0.4%的揚州和漲0.3%的湛江;且相比一線城市,二線城市的二手房價格跌幅更早收窄。

在新房市場,70個大中城市中,有5個城市的新房價格環比上漲,分別是大連、合肥、廈門、武漢、南充。其中,大連以0.2%的漲幅領漲全國,此前長期領漲的上海本月價格與上月持平。

不過,與去年同期相比,新房價格處於下降通道。國家統計局數據顯示,1月,一二三線城市新房價格同比分別下降2.1%、2.9%和3.9%,降幅分別擴大0.4個、0.4個和0.2個百分點。

剛剛過去的2月則延續了二手房收窄的趨勢,且新房市場也有所回暖。

從中指研究院的數據來看,2月百城二手住宅均價爲12835元/平方米,環比下跌0.54%,跌幅較上月收窄0.31個百分點。

新房方面,2月百城新建住宅均價爲17107元/平方米,環比微跌0.04%,同比上漲2.37%。

租賃住宅則因春節假期旅遊熱度較高,短租需求增加,50城住宅平均租金爲33.96元/平方米/月,環比下跌0.11%,較1月收窄0.34個百分點。

中指研究院指數研究部總經理曹晶晶對《財經》表示,隨着假期結束、積壓需求逐步釋放以及核心城市優質供地的帶動作用,今年有望開啓“小陽春”溫和復甦行情,市場分化態勢延續。

即便是築底回穩,各方也需要做好心理建設,應對市場的反覆。

在剛剛啓動了全島封關運作的海南,海口市海口灣片區的“銷冠級”中介於敏在過去兩個多月裏經歷了一次“過山車”。

他觀察到,因2025年12月18日海南自由貿易港正式封關運作的熱度,以及年底置業需求的增加,2025年12月底有一波增長,海口市每天的成交量大約爲30套。但在2026年春節後(2月底),他所在的區域和整個海口市的單日成交量都降至個位數。時至3月,由於臨近孩子入學的時間窗口,海口市單日交易量又回升至30套左右。

購買學區房是海口樓市的主要需求之一,只不過購房人羣不限於本地家庭。

華潤置地向《財經》提供了一組數據顯示,海南國際教育創新試驗區、高校分校、國際學校密集落地使得家庭型陪讀客羣、教育從業者、高知家庭顯著增加,因子女教育需求購房的客戶佔比已達15%-20%,成爲核心增長客羣之一。

這背後與海南封關運作對島外企業和人才的吸引不無關係。

不過,從宏觀數據上,海南樓市還談不上明顯起色。

據海南省住建廳數據,2026年1月-2月,海南省新建商品房累計銷售面積135.94萬平方米,同比下降17%;銷售金額242.21億元,同比下降19%;銷售均價回落至1.78萬元/平方米,同比微降2%。該部門沒有公佈環比數據。

多位專家表示,封關率先影響產業、貿易、資金流動,傳導至房價尚需時日。

從海南的案例來看,無論是樓市政策還是封關紅利的特殊刺激,最終都要落到人口流入、產業落地、需求回升的供需邏輯上。

海南歷史上曾經歷過三輪“炒房”潮,在2018年自貿港政策宣佈後,也曾吸引一批投資客,不過八年過去,海南的買家愈發理智了。

多位近期在海南購房的業主告訴《財經》,他們在買房前都曾在海南租房居住過至少一年,體驗海南的居住環境,有的甚至全島旅居、考察,最終才下定決心。

旅遊城市三亞也是海南的房地產支柱之一,吸引了華潤置地、保利發展、大華集團等頭部房企入駐。

保利發展從2012年就開始佈局三亞市場。保利(海南)旅遊發展有限公司副總經理王玥對《財經》表示,三亞崖州灣、海棠灣仍以中老年旅居和高端旅居爲主,但三亞市中心由於自貿港政策帶來的產業升級、員工湧入,年輕化趨勢愈發明顯。針對這類人羣,在政府的指導下,保利建設了大量安居房,滿足本地居民和新海南人的住房需求。

在自貿港政策頒佈後,越來越多的企業和人才也將眼光瞄準海南。各種類型的補貼也吸引大批人才。

海南省財富管理行業協會運營祕書長、諮詢公司“自貿第1站”聯合創始人黃璽睿觀察到,就業崗位增多、產業實際落地支撐了CBD及重點產業園周邊房價,這些地區回暖明顯,但海南整體的存量房庫存水平仍處於高位。

土拍市場“局部升溫”

2月底廣州“新地王”誕生,土拍市場的溫度再次受到外界關注,也爲地產的“驚蟄”增加了動力。

2月25日,春節後廣州土拍首秀迎來重磅地塊出讓。針對CBD珠江新城東區的馬場一期地塊(下稱“馬場地塊”),八家房企上演了一場持續9小時、競價243輪的“土地爭奪戰”,引得超10萬人圍觀,服務器多次崩潰。

最終,越秀地產將該地塊收入囊中,溢價率爲26.6%。236億元的成交總價位列廣州土拍歷史第二、全國第五,摺合8.5萬元/平方米的住宅樓面價更是刷新廣州單價“地王”紀錄,被視作地產行業的“強心劑”。

馬場地塊被稱爲珠江新城CBD最後的“遺珠”,是廣州近十年出讓的位置最核心、體量最大、功能最齊全的地塊。

市場機構普睿廣佛區域首席分析師肖文曉指出,近年來,珠江新城新增住宅用地供應有限,新房成交持續低位徘徊,近三年年均成交量僅1萬平方米左右,但相關項目價格堅挺,均價保持在10萬元/平方米以上。

其中典型的是距馬場地塊約2.2公里的豪宅項目保利玥璽灣。該項目自2025年11月開盤,成交均價高達17萬元/平方米,最高單價更是超過30萬元/平方米。

馬場地塊起拍價爲186億元,是廣州近15年出讓的起拍門檻最高的地塊之一。

根據規劃,馬場地塊的總建築面積大約爲73萬平方米,將被打造成集高端住宅、頂奢商業、甲級辦公、優質教育、城市公園的全能綜合體。拍下地塊一週後,3月2日,越秀集團與北京華聯正式簽約,宣佈SKP華南首店落戶廣州珠江新城馬場地塊。

除了廣州“地王”,成都、杭州的土拍市場也在“冒頭”。2月10日,斷供十年的成都攀成鋼板塊再次供地,由成都市國企錦江統建拍下,溢價率爲23.03%。3月6日、3月10日,保利發展又分別以50%、16.11%的溢價率拍下杭州兩宗核心地塊。

從數據與市場現實來看,廣州馬場“地王”的誕生,是2025年全國核心城市地王頻現現象的延續,這一結果更多由地塊自身的核心價值決定,短期內並不代表市場整體回溫。

2025年招拍掛土地平均溢價率達到5.3%,創下四年來新高,但整體來看溢價率高於1%的地塊僅佔17%。也就是說,各地的“地王”背後是土拍市場結構性的冷熱不均。

業內對於“高熱地塊”的傳統篩選標準爲成交總價超5億元、溢價率不低於15%,而2025年全年符合這一標準的地塊僅佔0.8%,其中一半還集中在杭州、上海、成都三座熱點城市。

“熱點城市核心地塊的受關注度持續走高,本質是市場謹慎度提升的表現,房企在市場預期尚未完全明朗的情況下,更願意將資金投向確定性強的優質地塊。”張波對《財經》表示,當一二線城市外圍地塊、三線城市核心地塊均迎來市場追捧時,纔是房地產市場完全復甦的明確信號。

根據中指數據,2025年全年300城住宅用地成交規劃建面同比下降13.7%,出讓金同比下降10.7%,全國300城住宅用地成交面積連續回落,今年1月-2月同比下降約三成。

土地市場從“量增”向“質優”轉型,也導致房企競逐優質地塊,溢價率不斷飆高。受到房企青睞的地塊都有着優質的區位條件,或地塊稀缺,或配套完善,或板塊熱度高。

從市場數據來看,馬場地塊“地王”的誕生源於其自身素質過硬,而非短期內土拍市場整體回溫。此外,因核心城市希望藉助優質地塊爲2026年的房地產市場打開局面,溢價率的提升也通常集中在一季度。

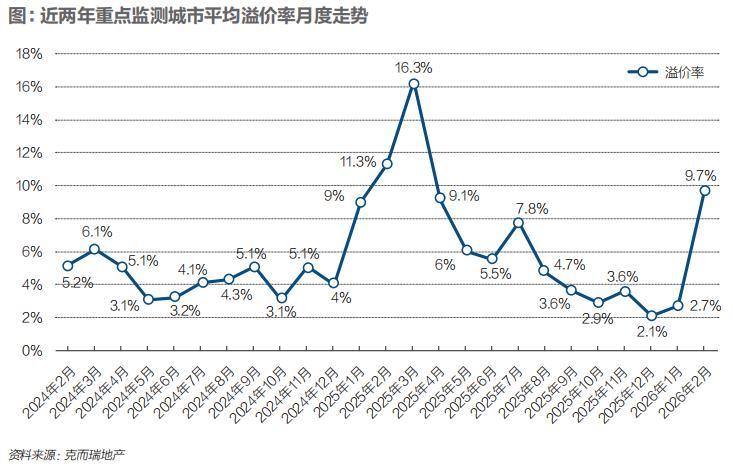

2026年1月和2月,土拍熱度回升。據克而瑞地產數據,2月重點監測城市的平均溢價率爲9.7%,環比上升7.6個百分點,爲近11個月的最高峯,但同比仍下降2.3個百分點。除了備受關注的馬場地塊,石家莊等地也出現了溢價地塊。

從參與房企來看,國央企、地方城投依舊是拿地的重要力量。

據克而瑞研報統計,2025年拿地百強房企中,地方城投多達41家,遠超央企的14家、地方國企的29家。不過,地方城投的整體拿地金額也同比減少15%,而14家央企投入2025年的拿地金額同比增長20%,在整體的佔比增長7個百分點至50%。

方正證券研報指出,出於去庫存、融資承壓、拿地收縮等原因,預計2026年新開工面積將同比下降16%-20%。這意味着,房企主動縮減開工規模以匹配購房者需求,成爲更理性的選擇。

2026年初春,房地產市場試探性萌動。驚蟄時節,春寒未散,唯有紮根供需本質、優化供給結構,行業方能完成調整,築牢復甦根基。

(應受訪者要求,文中於敏、高偉爲化名)